AI: ricavi in crescita ma trade sempre più affollato

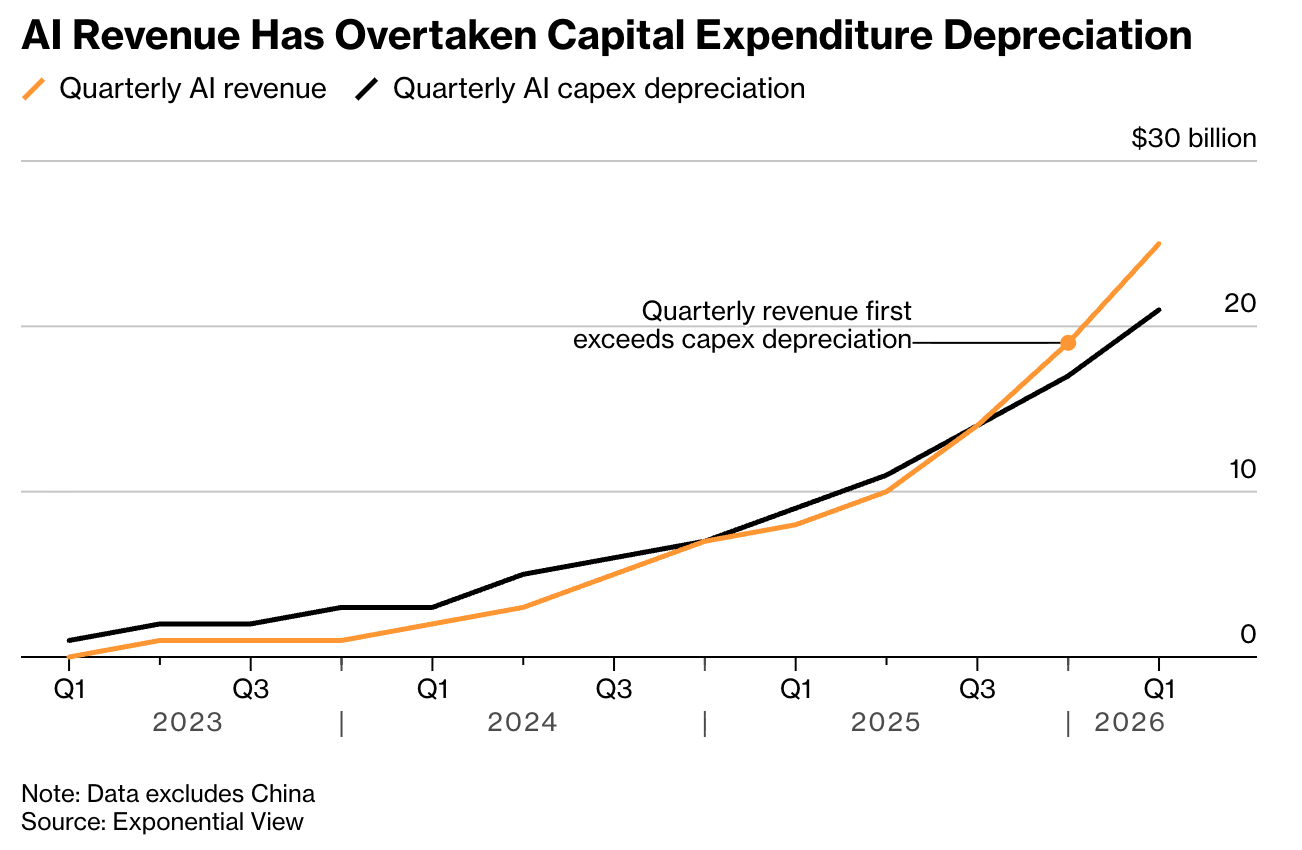

Secondo un rapporto di Exponential View, i ricavi globali dell'AI hanno superato per il secondo trimestre consecutivo i costi di ammortamento legati agli investimenti in chip e data center, raggiungendo 25 miliardi di dollari nel primo trimestre del 2026 contro una stima di 21 miliardi di ammortamenti.

Il dato esclude la Cina e si basa su un dataset che traccia la spesa AI in oltre mille aziende. Negli ultimi 12 mesi, i ricavi dell'AI generativa al di fuori della Cina ammontano a 110 miliardi di dollari e si stanno espandendo tre volte più rapidamente di qualsiasi precedente onda tecnologica, incluse internet, mobile e cloud.

Il risultato risponde, almeno parzialmente, alla domanda centrale che accompagna il boom: se la richiesta dei clienti sia abbastanza ampia da giustificare i piani di capex dei grandi gruppi statunitensi, che secondo le stime potrebbero arrivare fino a circa 725 miliardi di dollari di capex nel 2026, in larga parte legato all’infrastruttura AI.

Il margine di sicurezza resta sottile

Il rapporto evidenzia che per ora l’economia sta reggendo, ma "il margine di errore è stretto", con i costi di ammortamento che consumano ancora oltre i 2/3 dei ricavi, lasciando un buffer esiguo per coprire energia, lavoro e oneri finanziari.

Parte crescente del rischio di finanziamento si sta spostando sui mercati dei capitali attraverso leasing, debito ed emissioni azionarie, in particolare tra i cosiddetti neocloud.

Il nodo dell’obsolescenza dei chip

Due elementi di incertezza accompagnano questa lettura ottimistica. Il primo riguarda la velocità di obsolescenza dei chip: il rapporto assume una vita utile di sei anni per le GPU, ipotesi che critici come Michael Burry considerano potenzialmente troppo generosa, perché una sottostima del deprezzamento reale può gonfiare artificialmente la redditività apparente del settore.

I dati però sembrano contraddire le preoccupazioni più pessimiste: il prezzo orario di noleggio del chip H100 di Nvidia resta vicino all'80% del livello di lancio dopo diversi anni, e il CEO di AWS Matt Garman ha confermato a febbraio di non aver dismesso i server con chip A100 a sei anni di vita per via della domanda ancora sostenuta.

Open-weight e modelli cinesi cambiano la domanda

Il secondo elemento di attenzione è la redistribuzione del traffico verso modelli open-weight e cinesi: la quota di token richiesti ai modelli di Google, OpenAI e Anthropic sulla piattaforma OpenRouter è crollata dal 72% al 33% tra giugno 2025 e giugno 2026, con DeepSeek e altri modelli cinesi a colmare il vuoto.

Azeem Azhar, fondatore di Exponential View, interpreta il fenomeno come la migrazione degli utenti più tecnici verso soluzioni più economiche per compiti semplici, non necessariamente come un'erosione del vantaggio competitivo dei modelli proprietari di frontiera, che dovranno però alzare il livello dei servizi integrati per giustificare prezzi premium.

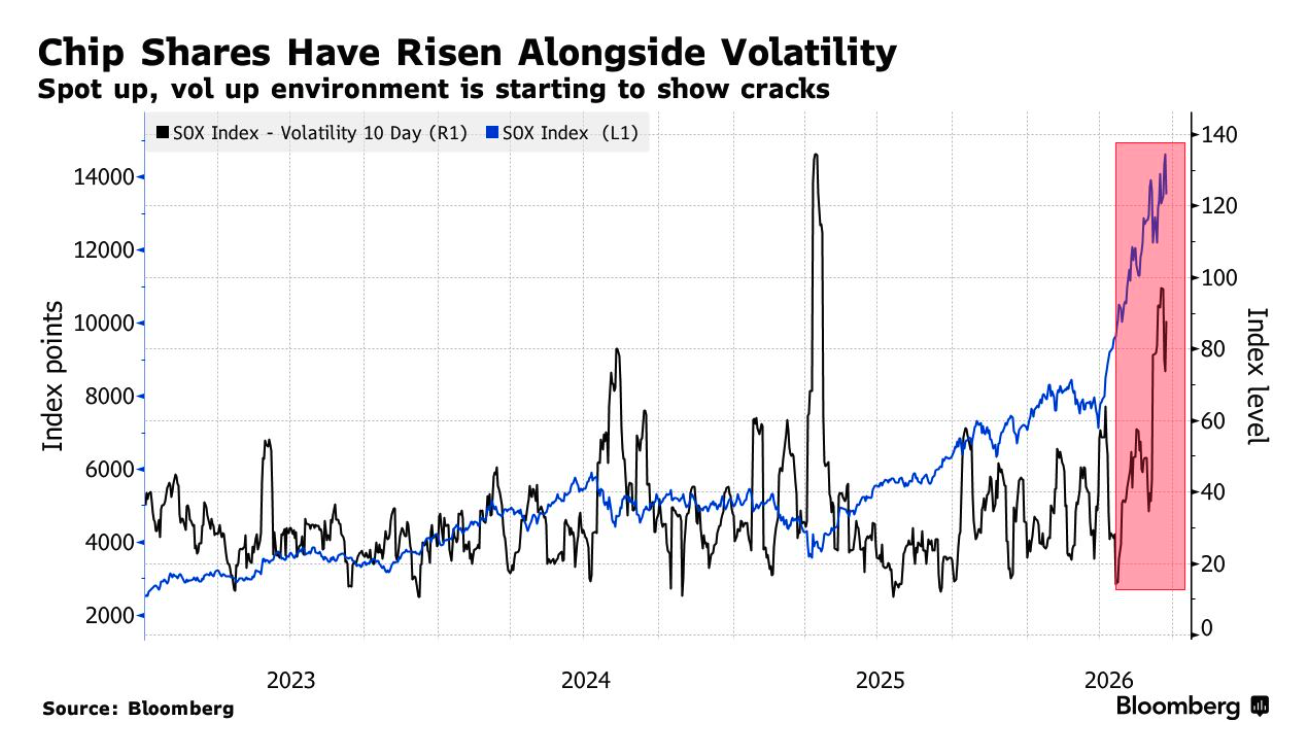

Il trade AI è sempre più affollato

Eppure, proprio mentre i ricavi iniziano a coprire i costi, le dinamiche di mercato segnalano un'altra forma di fragilità. Stando all'analisi di Bobby Molavi di Goldman Sachs, fondi attivi e passivi, hedge fund, strategie quantitative e investitori retail stanno aumentando l'esposizione all'AI in modo sincronizzato, con una co-correlazione delle strategie che "funziona benissimo nella salita, ma può essere estremamente pericolosa nella discesa".

Charlie McElligott di Nomura descrive il trade AI come una macchina a moto perpetuo: la combinazione inusuale di prezzi in rialzo e volatilità crescente su chip, memoria, server e networking alimenta i pesi degli indici, creando un circolo di rinforzo.

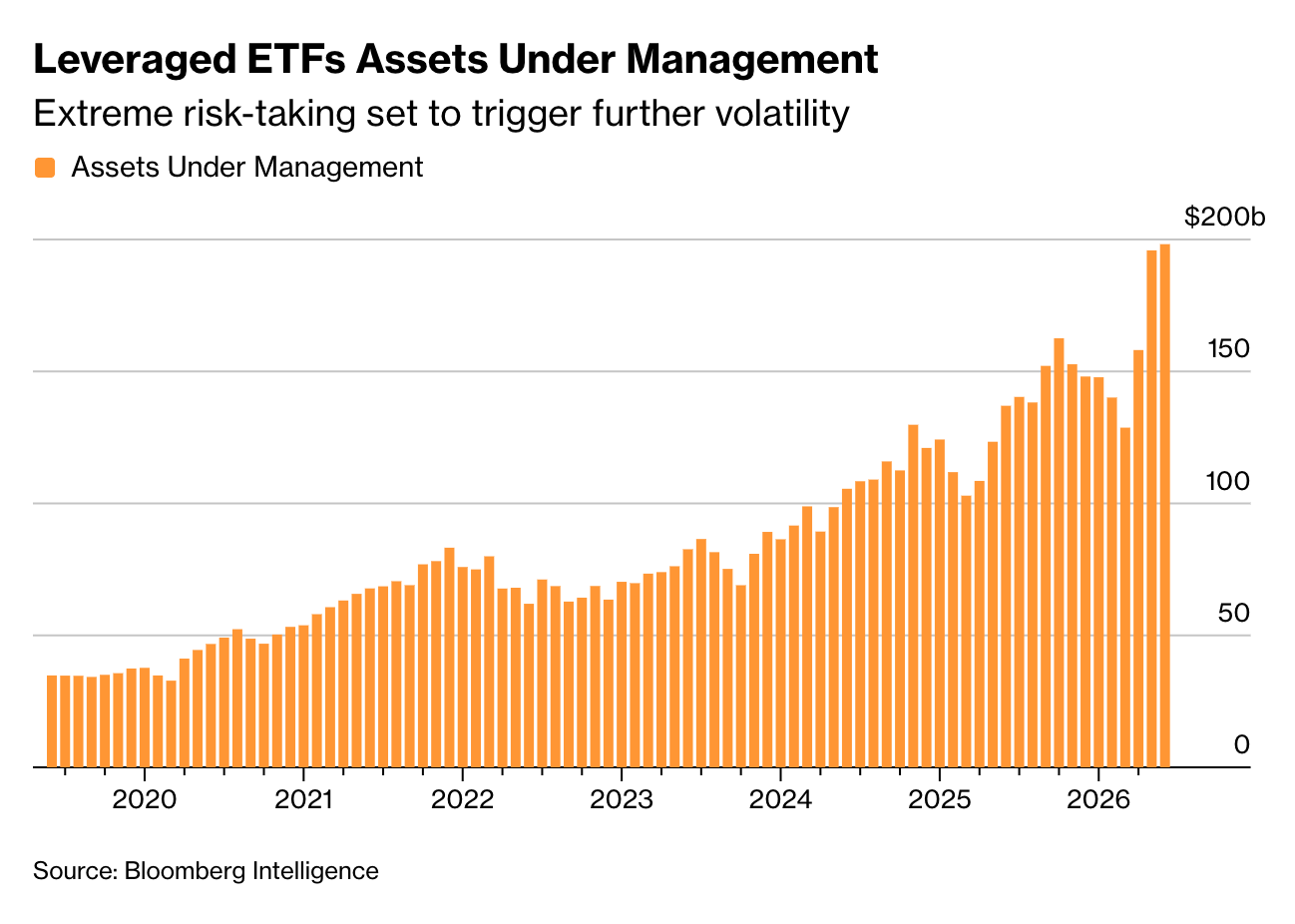

Leva e volatilità possono amplificare la correzione

I circa 200 miliardi di dollari di asset in ETF a leva, dove tecnologia e strategie momentum rappresentano l'85% del totale, amplificano il meccanismo: ogni movimento dell'1% nell'indice sottostante genera circa 9 miliardi di ribilanciamento nella stessa direzione per effetto dello short-gamma.

Per McElligott, la prosecuzione di movimenti bruschi come quelli recenti potrebbe trasformare i fondi a controllo della volatilità in venditori aggressivi, con flussi stimati in uscita per 21 miliardi in caso di due settimane di movimenti giornalieri dell'1% sull'S&P 500 e fino a 41 miliardi in caso di oscillazioni dell'1,5%.

Il rischio è un rallentamento delle revisioni sul Capex

UBS segnala che alcuni hedge fund hanno già iniziato a ridurre le posizioni nelle strategie più affollate: secondo gli strategist, "quello che è cambiato in modo significativo è la fiducia", con un numero crescente di operatori che riconosce la concentrazione e inizia a interrogarsi su quanto upside residuo rimanga rispetto ai rischi.

Il punto più sottile è che se gli aggiornamenti al capex degli hyperscalers dovessero rallentare, verrebbe meno il flusso di revisioni al rialzo che ha sostenuto le valutazioni lungo tutta la catena dell'offerta, lasciando posizioni care e affollate esposte a una correzione senza catalizzatori di acquisto.

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

Iscriviti alla newsletterArticolo completo su FreeFinance Pro

L'articolo completo è disponibile su FreeFinance Pro, che richiede la registrazione gratuita. Proseguendo, verrai reindirizzato alla pagina dell'articolo sulla piattaforma FreeFinance Pro.