AI, capex e rischio: la lezione di Merton sugli hyperscaler

Cinque aziende, Amazon, Alphabet, Meta, Microsoft, Oracle, spenderanno l'anno prossimo 812 miliardi di dollari in conto capitale. E l'anno dopo, secondo le ultime stime di Morgan Stanley, la cifra sale a 968 miliardi. Quasi mille miliardi in capex aggregato nel 2027, su un'unica tecnologia: l'intelligenza artificiale. È più del PIL annuo dei Paesi Bassi. E mai nella storia del capitalismo cinque società in un singolo anno hanno scommesso così tanto su una sola idea industriale.

La domanda che mi pongo, e che abbiamo approfondito anche alla nostra ultima live, non è se questa scommessa sia giusta o sbagliata. È un'altra, più scomoda, e ancora più importante per chi costruisce un portafoglio: chi sta facendo davvero questa scommessa? Chi raccoglie il rendimento se tutto va bene? E chi resta con il cerino in mano se qualcosa si rompe?

Per rispondere, vale la pena rispolverare un'idea che ha mezzo secolo ed è ancora tagliente. È del 1974, e porta la firma di Robert C. Merton, Nobel per l'economia nel 1997, lo stesso Merton della formula Black-Scholes-Merton – quindi una leggenda per gli appassionati di opzioni e per chi, come me, ha studiato finanza quantitativa.

Ma prima di entrare nella lente di Merton, parliamo di Capex.

Che cosa sono le Capex e perché questo termine è così importante nel contesto AI

Capex sta per «capital expenditure», ovvero spesa in conto capitale: sono i soldi che un'azienda mette fuori per comprare o costruire qualcosa che durerà nel tempo. Un macchinario industriale, un data center, un brevetto, un software, un edificio. Non sono affitti, non sono stipendi, non sono materie prime di consumo: quelle sono spese correnti, e in bilancio si chiamano opex. Il capex è diverso, perché compra un pezzo di futuro.

La differenza non è solo lessicale, è proprio contabile. Le opex vengono spesate per intero nell'anno in cui si pagano: se Meta paga lo stipendio dell'ingegnere di Menlo Park, quei soldi vengono tolti dagli utili di quel trimestre. Il capex, al contrario, viene «ammortizzato»: il costo del data center costruito in Louisiana per 200 miliardi di dollari si spalma su molti anni di bilanci, perché l'idea è che quell'asset produca valore per molto tempo. Significa due cose, una piacevole e una meno. Quella piacevole: nell'immediato il capex non distrugge gli utili contabili. Quella meno piacevole: i soldi escono comunque dalle casse oggi, e qualcuno li deve trovare: o dalla cassa, o emettendo debito, o diluendo gli azionisti.

C'è un altro elemento da tenere a mente, ed è una regola che la storia dei mercati ha mostrato molte volte. Storicamente, l'investitore azionario preferisce le aziende che restituiscono cassa attraverso dividendi o buyback rispetto a quelle che la reinvestono in grandi piani di capex. Il motivo è semplice: in vent'anni di dati, il decile di società americane con il rapporto capex-su-ammortamenti più alto ha sotto-performato il mercato del 2,2 per cento all'anno (StoneX Capital, su dati Bloomberg).

Tradotto: chi spende molto in conto capitale tende a distruggere valore, non a crearlo, perché finisce per finanziare progetti scadenti, per espandere capacità che il mercato non assorbe, per accumulare leva senza un ritorno proporzionato.

L'eccezione storica a questa regola sono le rivoluzioni tecnologiche genuine ossia quando il capex non serve a replicare l'esistente ma a costruire un'infrastruttura completamente nuova. È quello che successe alle ferrovie nell'Ottocento (con esiti misti) e a internet a fine anni Novanta (con esiti drammatici nel breve, brillanti nel lungo). L'AI sembra essere il terzo episodio di questa serie. E proprio per questo è interessante guardare cosa stiano facendo gli hyperscaler in questo momento.

Una scommessa concentrata senza precedenti

Nel 2024 i cinque hyperscaler americani hanno speso, sommando i loro investimenti, circa 250 miliardi di dollari. Erano già cifre da capogiro, ma ancora dentro un ordine di grandezza che si poteva collocare nel solco delle precedenti grandi rivoluzioni tecnologiche. Nel 2027, secondo il consenso di mercato, quegli stessi cinque attori spenderanno quattro volte tanto: mille miliardi di dollari l'anno. Non c'è precedente storico vero per una concentrazione di capitale di queste dimensioni: né le ferrovie dell'Ottocento, né la corsa allo spazio della Guerra Fredda, né la bolla internet del 2000. Stiamo costruendo l'infrastruttura computazionale di un'epoca in pochi trimestri.

Buona parte di questo capex è - comprensibilmente - finanziata anche con debito. Microsoft, Meta, Alphabet hanno emesso miliardi di obbligazioni nell'ultimo anno; gli spread sui loro bond a lunga si sono già allargati di 25 punti base rispetto al resto del mercato investment grade. Significa che il mercato del credito sta facendo qualcosa di diverso da quello che sta facendo il mercato azionario sullo stesso identico nome. Le azioni di Nvidia, Microsoft, Meta sono ai massimi storici mentre i bond degli stessi emittenti vengono venduti a sconto. I rischi sono prezzati in modo diverso sulla stessa azienda e nello stesso momento. È esattamente il punto in cui Merton diventa indispensabile.

L'intuizione di Merton: l'azienda come due opzioni

La proposta di Merton è semplice e potente. Immaginate un'azienda come una scatola di asset: macchinari, marchi, brevetti, contratti, server. Al passivo c'è il debito, che ha una scadenza e un valore predeterminato. Gli azionisti, alla fine dei giochi, prendono quello che resta degli asset una volta pagato il debito; gli obbligazionisti prendono il debito, e basta (se gli asset bastano).

In termini di opzioni, questa struttura ha un nome preciso. Gli azionisti sono lunghi una call sugli asset dell'azienda, con strike pari al valore del debito. Gli obbligazionisti sono corti una put sugli stessi asset, con lo stesso strike. Sembra un esercizio accademico. Non lo è. Le implicazioni, soprattutto in epoca di grandi investimenti rischiosi, sono pratiche, immediate e di portata enorme.

L'azionista che è lungo una call ha un profilo di payoff a sciabola. Se gli asset valgono più del debito, incassa la differenza: tutto quello che eccede lo strike è suo. E qui non c'è tetto: l'upside è teoricamente illimitato. Se invece le cose vanno male e gli asset scendono sotto il valore del debito, l'azionista non perde più di quello che ha messo: la responsabilità è limitata, la peggior cosa che gli può succedere è vedere il proprio investimento azzerarsi, niente di più. È esattamente il payoff di una call comprata ed è il regalo che le moderne economie di mercato hanno fatto agli azionisti.

Ma c'è di più, e questo è il punto che spesso sfugge. Una call non vale solo per il valore atteso del sottostante. Vale anche, e molto, per la sua volatilità. Più gli asset di un'azienda sono volatili, più la call vale, perché aumentano le probabilità di scenari estremi al rialzo (mentre quelli al ribasso sono limitati dal floor). Tradotto: l'azionista, in quanto detentore di una call, ama l'incertezza. Più gli asset si muovono, più la sua opzione vale: è vega positivo.

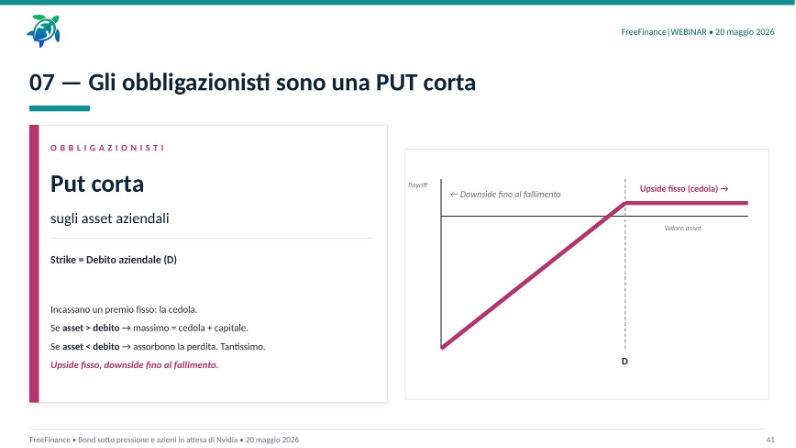

L'obbligazionista vive il film opposto. Vendendo una put (cioè essendo corto), incassa un premio fisso oggi ossia la cedola del bond in cambio dell'impegno a coprire le perdite se gli asset crollano sotto lo strike. Finché l'azienda è solvibile, l'obbligazionista prende cedola e capitale a scadenza. Questo è il massimo guadagno. Ma se gli asset si schiantano sotto il valore del debito, è l'obbligazionista che assorbe il fallimento: subentra nei panni del proprietario degli asset rimanenti, che valgono meno di quello che gli era stato promesso. Niente upside extra, mai. Solo downside, fino a perdere quasi tutto.

E anche qui, la volatilità conta ma con segno opposto. Una put vale di più quando il sottostante è più volatile. Per chi è lungo, va bene; per chi è corto, è una perdita. L'obbligazionista, in quanto venditore di put, ha vega negativo: più gli asset diventano incerti, più la sua put corta vale, più lui è in perdita di valore. La turbolenza, per chi presta soldi a un'azienda, fa male per definizione: è vega negativo.

Mettiamo insieme i pezzi. Quando un'azienda (es. Meta, Microsoft o Alphabet) decide di lanciare una scommessa industriale enorme (capex su data center, infrastruttura AI, chip Nvidia) e la finanzia in parte con nuove emissioni obbligazionarie, succedono contemporaneamente due cose. Primo: il valore atteso degli asset aziendali sale, perché l'AI è una rivoluzione vera, con utili veri, e i grafici di crescita di Nvidia, AMD, TSMC lo confermano. Secondo: la volatilità di quel valore atteso sale, perché stiamo parlando di una tecnologia ancora giovane, con casi d'uso che si stanno definendo in tempo reale, con un'evoluzione competitiva imprevedibile, con tempi di monetizzazione ancora incerti.

Sotto la lente di Merton, gli azionisti vincono due volte. Il valore atteso più alto spinge la call sempre più in alto: il valore degli asset si sposta verso destra, gli azionisti vedono salire la propria fetta residua. Ma anche la volatilità in salita (vega positivo) fa salire ulteriormente il valore della call: la chance di scenari estremi al rialzo è cresciuta, e l'opzione lo prezza in tempo reale. Doppio vento favorevole. Per non parlare poi della responsabilità limitata: se la scommessa AI fallisse, l'azionista perderebbe al massimo il capitale investito, ma non sarebbe tenuto a coprire i debiti residui. Un vincolo che, vista dall'altra parte del tavolo, è una calamità.

Gli obbligazionisti, infatti, vivono esattamente l’opposto. Primo: il loro strike ossia il valore del debito sale, perché parte del capex AI viene finanziato con nuove emissioni. La put corta è ora più vicina al denaro: ogni dollaro di debito in più è un dollaro in più di cuscinetto che gli asset devono coprire. Secondo: la volatilità in salita gioca contro. Una put corta in un mondo più volatile vale di più. Per chi l'ha venduta, è una perdita di valore. Terzo, e forse il più sottile: l'upside non viene assolutamente trasferito. La cedola del bond non sale se la società fa il triplo dei ricavi. L'investitore in credito subisce un peggioramento del proprio profilo di rischio senza ricevere in cambio alcun pezzo del potenziale guadagno. Si tratta del classico “cattivo affare”.

Il mercato lo sta già prezzando

Lotfi Karoui, capo della ricerca credito di Pimco, ha messo nero su bianco un grafico molto eloquente in un report di metà maggio: il rapporto fra l'option-adjusted spread (OAS) dei bond di lunga durata degli hyperscaler e quello degli altri investment-grade USA. Per quasi tutto il 2025 quel rapporto era sotto l'unità: i bond degli hyperscaler erano considerati più solidi, più sicuri, più asciutti del resto del mercato investment grade.

Erano scontati a prezzo migliore. Negli ultimi cinque-sei mesi, il rapporto si è invertito. Oggi gli stessi bond trattano a uno spread del 25 per cento più ampio rispetto al resto dell'IG. In termini di rapporto OAS, parliamo del passaggio da 0,85 a 1,25 in pochi trimestri: una vera e propria inversione di posizione relativa nel mercato del credito. Karoui ha sintetizzato il punto in modo perfetto:

«Una scommessa con leva sull'infrastruttura AI con payoff incerti e potenzialmente volatili tende ad alzare il valore della call azionaria, e contemporaneamente rende più rischiosa la put implicita degli obbligazionisti. In termini di Merton, il valore degli asset può essere aumentato, ma così anche lo strike della put. Per gli azionisti, l'upside giustifica il gambling. Per gli obbligazionisti, il downside è reale e l'upside appartiene a qualcun altro.»

Tradotto: il mercato del credito sta già dicendo che, per finanziare la scommessa AI degli hyperscaler, non basta più la stessa cedola che pagava un anno fa. Servono spread più alti, perché il rischio è oggettivamente cambiato. La scommessa di Mark Zuckerberg, Satya Nadella e Sundar Pichai non è gratis: e a pagarla, in parte, sono proprio gli obbligazionisti che continuano a comprare quei bond perché restano comunque investment grade.

Per chiudere il cerchio, vale la pena guardare cosa stia succedendo dall'altra parte del bilancio. Il premio per il rischio dell'S&P 500 (ossia quanto in più rendono le azioni rispetto ai Treasury) si è compresso verso zero. Si tratta di un livello di due deviazioni standard sotto la media degli ultimi vent'anni.

Per trovare un livello simile, bisogna tornare al 2000-2002, alla coda del crollo dot-com. È un altro modo per dire la stessa cosa che dice Merton: gli azionisti hanno comprato la promessa AI a prezzo pieno, mentre gli obbligazionisti sono stati lasciati indietro.

Ma se la promessa fallisce (ossia se gli utili attesi degli hyperscaler non si materializzano nel ritmo che il consenso oggi richiede) la doccia fredda non arriverà solo per gli azionisti: arriverà per tutti, perché la volatilità degli asset è già salita e il sistema è ora costruito su un equilibrio molto più fragile di quanto le indicizzazioni del rally facciano sembrare.

Cosa portarsi a casa

La lente di Merton non serve a fare previsioni. Serve a capire dove sono distribuiti i rischi e i premi all'interno della stessa azienda, e perché due investitori - uno in equity, uno in credito - possano avere oggi opinioni opposte sullo stesso titolo senza che nessuno dei due abbia torto. Possono avere ragione entrambi, dato il loro payoff.

Per chi investe, le implicazioni operative sono tre, in ordine crescente di importanza.

- Primo. Esposizione concentrata sull'equity hyperscaler significa monetizzare la volatilità di una grande scommessa industriale. Va bene, ma è il momento per chiedersi se la dimensione del posizionamento è quella che ci si è imposti o se è cresciuta da sola, trascinata dalla performance dei multipli.

- Secondo. Esposizione obbligazionaria sugli stessi nomi non è più «il safe haven» di un tempo. Lo spread si è allargato, e lo farà ancora se la volatilità degli asset cresce. Per chi cerca yield in dollari, ci sono Treasury che oggi rendono quanto i bond hyperscaler senza il rischio idiosincratico della scommessa AI.

- Terzo, il più importante. Quando l'azionario e il credito di una stessa azienda raccontano due storie diverse il rischio non è scomparso. Sta solo cercando un canale per esprimersi e di solito, lo trova.

Mezzo secolo dopo, Merton sta ancora insegnando qualcosa che vale la pena ascoltare.

Per chi volesse approfondire ulteriormente il tema, consiglio di rivedere la nostra ultima live sul nostro canale YouTube.

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

Iscriviti alla newsletterArticolo completo su FreeFinance Pro

L'articolo completo è disponibile su FreeFinance Pro, che richiede la registrazione gratuita. Proseguendo, verrai reindirizzato alla pagina dell'articolo sulla piattaforma FreeFinance Pro.