Comprare il rialzo senza inseguirlo: la logica Dropback per entrare gradualmente sui mercati

Analisi dei “BUY ON DIPS”: non il classico PAC, ma un inedito market timing optimizer

Dopo numerosi mesi di corsa inarrestabile dell’azionario globale, intervallati da brevi stress temporanei, ultimo in ordine di tempo il conflitto in Iran a cui è seguito l’ennesimo rimbalzo a “V”, diversi listini hanno aggiornato i loro massimi storici.

Il tema per molti investitori non è tanto se entrare sul mercato, perché rimanere al di fuori dell’asset Equity non si è mai rilevata una scelta saggia, quanto come farlo senza esporsi al rischio di acquistare proprio su un eccesso di breve periodo. Dinamica che è ancora più sentita oggi per i risparmiatori, costretti evidentemente a dover gestire i loro portafogli in un contesto di mercato che suggerirebbe un derisking su determinate posizioni che hanno corso effettivamente molto nell’ultimo periodo, pertanto con l’esigenza di monetizzare parte dei guadagni, reinvestire la liquidità che, guardando al segmento dei certificati di investimento, è figlia anche dei tanti autocall che si sono verificati in questo periodo. Il tutto sempre con un occhio vigile rispetto all’esposizione del portafoglio coerente con una visione di medio termine.

E questo è il classico dilemma del market timing: restare fuori per timore di una correzione significa rischiare di perdere ulteriori rialzi; entrare in un’unica soluzione sui massimi espone invece al rischio di dover assorbire immediatamente una fase di storno. Un trade-off difficile da gestire, spesso paralizzante.

In questo contesto, torna centrale una filosofia d’investimento tanto semplice quanto spesso sottovalutata: l’entrata graduale.

Più che tentare di prevedere il punto di ingresso perfetto, esercizio spesso illusorio, soprattutto per quanto riguarda gli investimenti lineari ovvero singolo titolo o ETF che sia, l’idea è costruire l’esposizione nel tempo, trasformando la volatilità da nemico a elemento funzionale al processo di accumulo. Non più una scommessa binaria “entro adesso o aspetto”, ma un percorso chiaramente rivolto a chi ha una visione non di brevissimo termine.

Il concetto è noto nei piani di accumulo tradizionali, ma può evolvere in forme più sofisticate quando applicato a strutture che permettono di combinare una prima esposizione immediata con ingressi successivi su eventuali ribassi predefiniti. Una logica che assume particolare rilevanza proprio quando i mercati sono tirati, perché sposta il focus dal livello di ingresso al prezzo medio di carico, spesso vera variabile chiave per la qualità dell’investimento.

Ed è qui che la filosofia del buy the dip cambia natura. Non più mero tentativo discrezionale di comprare i ribassi “a sentimento”, spesso vittima dell’emotività, ma approccio disciplinato, quasi algoritmico: il ribasso non viene temuto, ma integrato nel disegno complessivo.

In un contesto di massimi storici, questo approccio può offrire una risposta elegante a un problema molto attuale: partecipare al potenziale upside dei mercati senza concentrare tutto il rischio di timing in un singolo momento.

In teoria quanto riportato è tutto corretto, lineare e funzionale, ma ha un profondo difetto: la disciplina. Non è mai semplice rimanere lucidi in fasi di forte discesa, come non lo è nel dover tenere la posizione quando questa inizia a generare performance positive.

Ed è proprio su questa logica che si innestano oggi soluzioni alternative che provano a trasformare l’ingresso graduale in una vera strategia strutturata: una quota iniziale investita, una parte di liquidità mantenuta remunerata ad un buon yield annuo, e meccanismi di incremento automatico dell’esposizione al verificarsi di livelli di ribasso prestabiliti. Un modo diverso di pensare l’ingresso a mercato, dove non si cerca di indovinare il minimo, ma di costruire valore con metodo.

Perché, soprattutto su mercati in ipercomprato con bassa volatilità, il tema non è comprare il dip perfetto, ma minimizzare le probabilità di sbagliare il timing.

“BUY ON DIP” : il PAC automatico e disciplinato in un unico certificato

Nascono così gli “Smart Tracker” o “Buy the Dip”, una struttura storicamente poco presente in Italia (ci sono appena 27 prodotti attualmente attivi) ma molto utilizzata dagli investitori istituzionali e professionali.

Si tratta di certificati a capitale non protetto, quindi in questo caso non abbiamo barriere di protezione, ma di fatto stiamo comprando una strategia con progressiva esposizione al sottostante di riferimento dettata da precise regole automatiche.

Il meccanismo alla base della strategia parte da una logica di allocazione progressiva, pensata per superare il classico dilemma del market timing.

Vediamo la logica di funzionamento con un esempio. Ipotizziamo di acquistare il CH1525096983 emesso da Leonteq.

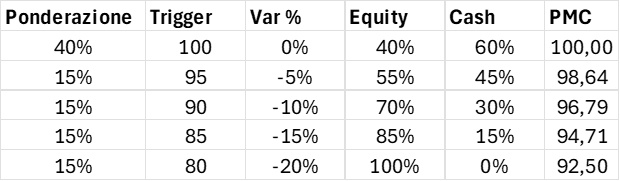

Acquistando a 1000 euro nominali, l’investitore acquista implicitamente 400 euro a certificato (il 40%) nel sottostante Equity al certificato e i restanti 600 euro (il 60% dell’asset allocation iniziale) rimarranno “cash”, ovvero liquidità a disposizione remunerata a un determinato tasso annuo, in attesa di essere impiegata solo se il sottostante dovesse arretrare verso livelli prefissati.

Ed è qui che entra in gioco la logica distintiva della struttura: al raggiungimento di soglie di ribasso predeterminate, per esempio a -5%, -10%, -15% e -20% dai livelli iniziali, quote aggiuntive di capitale vengono progressivamente allocate sul sottostante. Ogni “drop”, ogni “DIP” diventa così un’occasione per incrementare l’esposizione a prezzi più bassi, con l’effetto di abbassare il prezzo medio di carico e migliorare il profilo di recupero in caso di rimbalzo. Su ogni step di ribasso nello specifico, entrerà a mercato il 15% del capitale complessivo, attingendo dalla quota inizialmente allocata in liquidità. Dunque al primo -5% arriveremo ad un 55% di allocazione sul sottostante (40% iniziale + 15%), al -10% saremo ad un 70% di allocazione, al -15% arriveremo ad un -85% e raggiungeremo il 100% dell’allocazione sul sottostante al -20%.

L’elemento interessante è che il ribasso non viene semplicemente tollerato, ma incorporato nella logica di funzionamento del prodotto. Se il mercato continua a salire e i trigger non vengono mai attivati, la quota non investita continua nel frattempo a generare rendimento attraverso la componente cash remunerata; se invece si verificano correzioni, la struttura le sfrutta in modo disciplinato per costruire progressivamente posizione. In questo senso il focus si sposta dal tentativo di individuare il punto d’ingresso perfetto alla costruzione di un’esposizione dinamica, dove conta meno il timing iniziale e di più la qualità del prezzo medio ottenuto. Una filosofia che trasforma la volatilità, almeno entro certi limiti, da rischio da evitare a opportunità da mettere a sistema.

La tabella rappresenta anche numeri alla mano il funzionamento di questa struttura, con parte in Equity che cresce ad ogni ribasso del sottostante, nei vari livelli trigger indicati, con conseguente diminuzione della parte in cash.

Interessante notare come scenda il prezzo medio di carico ad ogni ingresso di capitale. Sul primo ingresso a -5%, il prezzo di carico diventa il 98,64% dello strike iniziale, per scendere al 96,79% qualora entri il secondo step a -10% di ribasso e così progressivamente fino a far scendere al 92,50% il prezzo medio di carico nello scenario a -20%.

Anche in questo caso, per questo specifico payoff, abbiamo però bisogno di fare un ragionamento completo, per comprendere in quale scenario si potrebbe adattare meglio e se è meglio acquistare il sottostante direttamente o il certificato.

RENDIMENTI A CONFRONTO

Ipotesi scenario positivo

Mercati che continuano ad essere fortemente direzionali, è chiaramente preferibile il sottostante stesso, quindi l’investimento diretto. Questo perché l’allocazione iniziale in Equity molto contenuta rispetto alla parte in cash, non consente al certificato di seguire le performance del sottostante, di fatto si avrebbe a disposizione un prodotto a delta 0,4 (40%) incapace di registrare le medesime performance del sottostante, nonostante l’alta remunerazione della parte detenuta in cash che verrà pagata annualmente alla stregua di una cedola chiaramente non costante nel tempo perché ponderata sulla base di quanta allocazione e per quanto tempo è stata detenuta in liquidità.

Ipotesi scenario neutrale

Scenario di mercato laterale, potrebbe rappresentare lo scenario dove effettivamente preferire il certificato. Il meccanismo “dropback” consente di sfruttare le oscillazioni di prezzo migliorando il prezzo medio di carico e al tempo stesso la remunerazione della liquidità aiuta a generare overperformance per il certificato rispetto all’investimento diretto nel sottostante. I flussi generati dalla parte remunerata del cash rappresentano un cuscinetto di protezione aggiuntiva. Maggiore è la remunerazione del cash, migliore è la sovraperformance del certificato.

Ipotesi scenario negativo

All’interno di un contesto di negatività dei mercati, la performance negativa del certificato sarà sicuramente inferiore rispetto all’investimento diretto nel sottostante. È questo lo scenario dove si sfrutta a proprio favore la volatilità, diminuendo il prezzo di carico della posizione aumentando progressivamente l’esposizione. La bassa componente di Equity iniziale (40%) chiaramente è un plus qualora i mercati dovessero virare in negativo. In più la remunerazione sul cash, se elevata, abbasserà le perdite se la discesa non è immediata.

Certificati BUY ON DIP: l’analisi dei certificati presenti su mercato

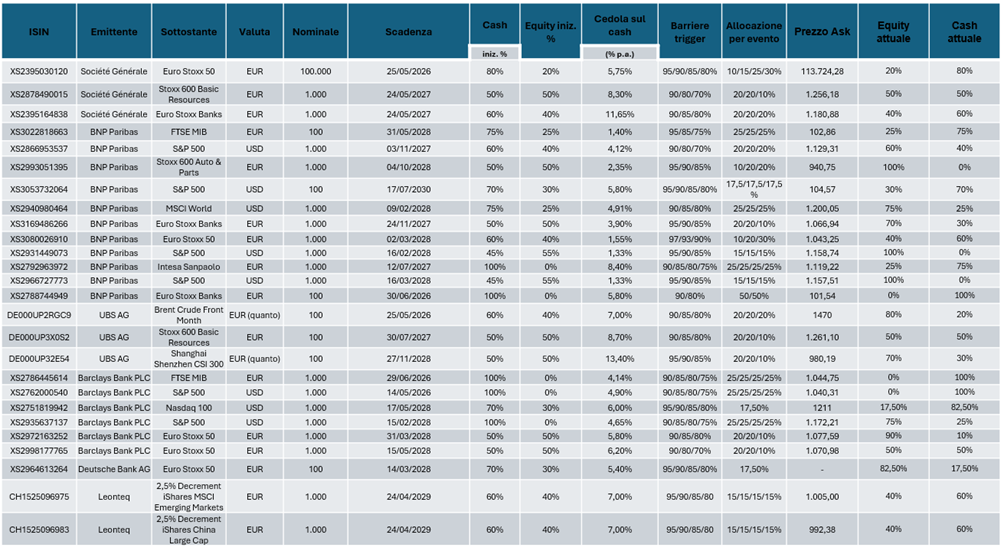

Analizzando i certificati presenti sul mercato, non in bid only, troviamo sia certificati in EUR che USD, sia su singole azioni che su indici/ETF. L’emittente più attivo è BNP Paribas ma troviamo anche certificati di Societe Generale, UBS, Barclays, Deutsche Bank e Leonteq.

Fonte: FreeFinancePRO

I diversi emittenti presentano alcune differenze nelle strutture: praticamente tutti gli emittenti pagano/maturano ogni giorno una cedola sulla parte non ancora investita (in alcuni casi si parte già con un’allocazione di capitale predefinita, in altri si parte 100% cash). Société Générale presenta invece variante più sofisticata: i “buy on dips” lock-in - ogni soglia ribassista attivata viene "memorizzata" come miglior punto di entrata, e a scadenza l'investitore beneficia dello sconto accumulato sui Lock-In. Diversamente dagli altri emittenti, qui la cedola non si riduce ai trigger ma è funzione del tempo trascorso dopo l'attivazione delle soglie.

Tantissimi di questa tipologia di certificati sono molto “costosi” e alcuni sono poco attraenti considerando il rialzo dei mercati che rende improbabile l’acquisto ulteriore, ovvero il verificarsi dei trigger per aumentare l’esposizione in Equity. I buy on dips di questo tipo (ossia con scarse probabilità di reinvestimento) possono essere interessanti solo se sono a sconto rispetto alla loro lineare.

Casi di successo sono chiaramente tutti i prodotti emessi prima del “Liberation Day”, che quindi hanno saputo sfruttare la fase di stress sui mercati aumentando l’esposizione. Numeri alla mano nel 45,83% dei casi i Buy on Dips presenti sul mercato con uno storico più ampio non hanno visto aumentare la parte in Equity, nel 20,83% dei casi è stato eseguito solo un ingresso ulteriore rispetto all’esposizione Equity iniziale, nel 12,5% la struttura ha eseguito 2 ingressi mentre nel 20,83% dei casi sono stati effettuati 3 ingressi.

Solo due strutture risultano essere in negativo rispetto all’emissione, il Buy On Dips (Isin XS2993051395) di BNP Paribas sull’indice Stoxx 600 Auto & Parts ancora in negativo dall’emissione nonostante attualmente si trovi in una situazione di 100% investito. Mentre l’unico certificato che in questo momento può avere senso osservare è il Buy On Dips (Isin DE000UP32E54) firmato UBS agganciato allo Shanghai Shenzhen CSI 300. Il sottostante è di poco sopra il nominale con il certificato a 910 euro e risulta essere per il 70% investito e il 30% in cash ad una remunerazione del 3,35% trimestrale (13,4% annuo). La filosofia del “dropback” è ancora utilizzabile ma è già entrato il primo “buy” e ci troviamo in una situazione già quasi totalmente investita.

Tra i certificati con ancora basso livello di investimento, troviamo due recenti emissioni di Leonteq:

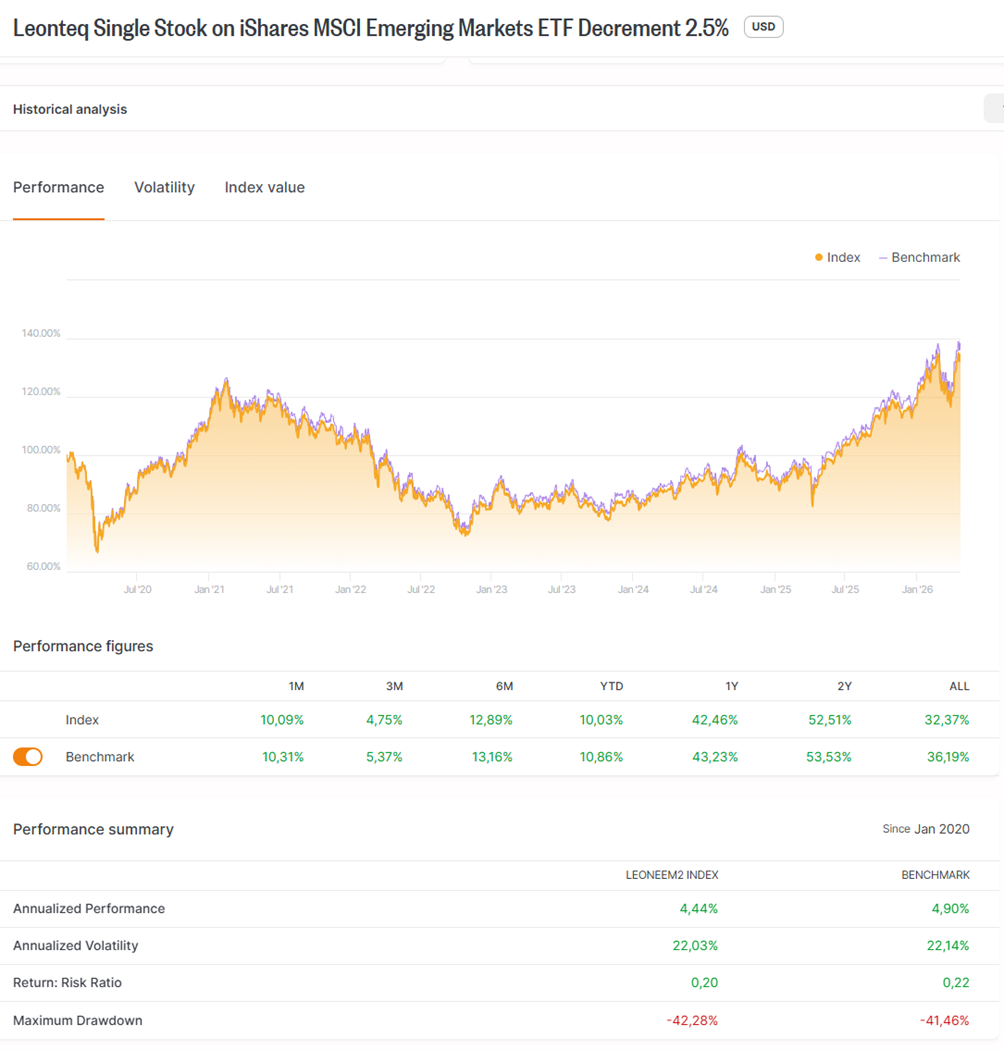

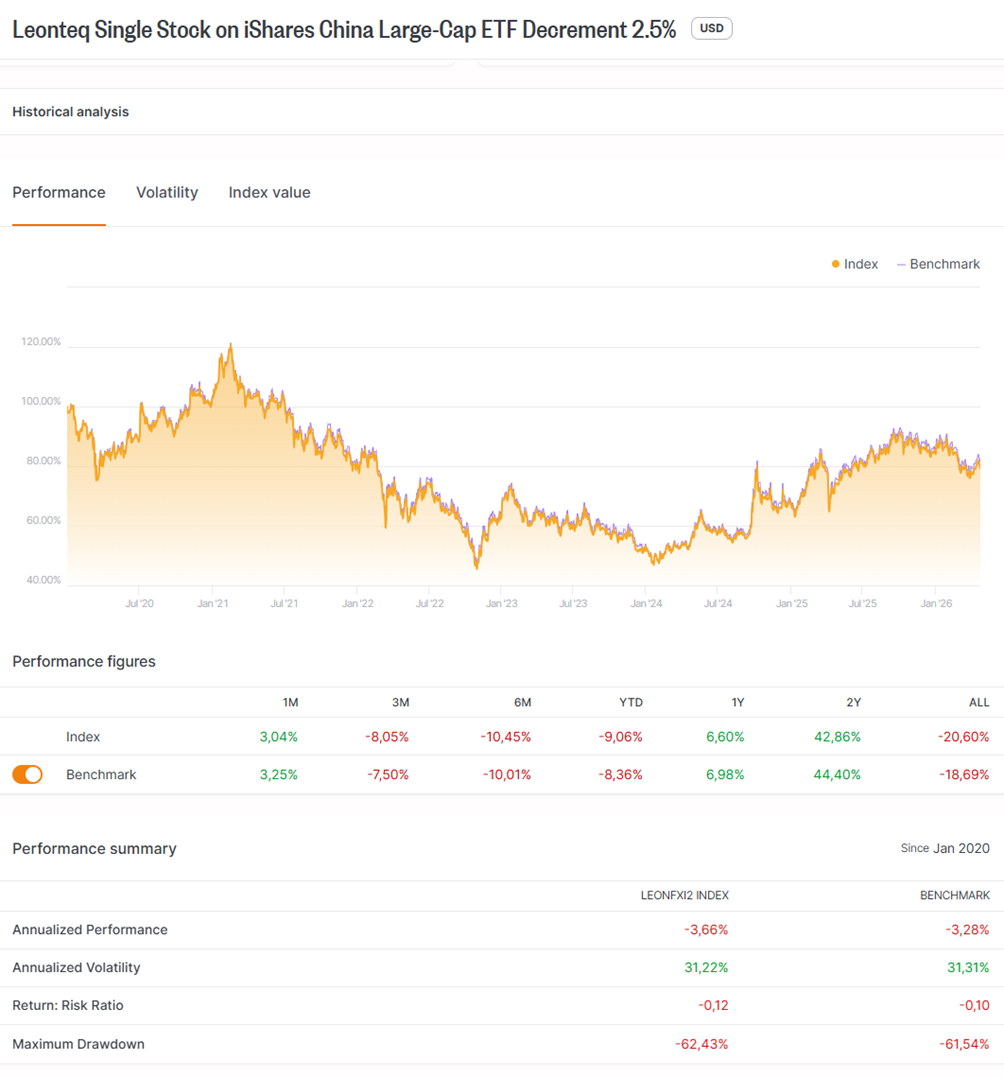

Il CH1525096983, BUY ON DIP emesso da Leonteq che lega le sue sorti al sottostante Leonteq Single Index iShares China Large Cap 2.5% Decrement Index e il CH1525096975, agganciato invece al Leonteq Single Index iShares MSCI Emerging 2.5% Decrement Index. Entrambi i certificati sono distinti dalle medesime caratteristiche sia per scadenza (3 anni) che per funzionamento del meccanismo “Dropback”, così come precedentemente descritto: allocazione iniziale al 40% che cresce del 15% ad un -5%, -10%, -15%, -20%. Chiarito il funzionamento della parte in Equity, si specifica che per la parte allocata in cash l’emittente riconoscerà un tasso di interesse annuo del 7%. Ciò significa, a titolo esemplificativo, che a fronte di una quota iniziale di 600 euro a certificato di parte cash (60%), qualora per tutto l’anno non dovessero mai attivarsi i trigger per l’aumento dell’esposizione sul sottostante, il certificato distribuirà all’investitore il 7% sul 60% del valore nominale del certificato, ovvero il 4,2% annuo sul complessivo valore del certificato. Di fatto non si tratta della classica “cedola” quanto piuttosto da intendersi come carry della componente non investita che contribuisce alla costruzione del rendimento complessivo. In altre parole, se il sottostante rimane fermo ai valori attuali e non ci sono nuovi acquisti, il certificato crescerà entro a scadenza (giorno per giorno) del 4,2% per effetto della remunerazione sul cash.

Non deve spaventare il sottostante di riferimento che di fatto replica l’andamento dei sottostanti ovvero sia l’iShares China Large Cap, sempre più presente nei basket di certificati agganciati ad indici azionari, che l’iShares MSCI Emerging Markets entrambi strutturati con il “decrement” del 2,5% ovvero un dividendo sintetico mantenuto costante nel tempo. Tale elemento che, numeri alla mano guardando il grafico sottostante, non ha di fatto rappresentato fin qui alcun tipo di “costo” ulteriore per l’investitore, con le linee sostanzialmente molto vicine tra sottostante e il suo decrement fisso, per via dell’importo praticamente identico al dividend yield del sottostante stesso. Chiaramente però, il dividendo manutenuto costante per tutto il tempo elimina una componente di rischio lato emittente, che rappresenta però un elemento di finanziamento della struttura e del funzionamento in termini di payoff.

Il listino cinese rappresenta uno dei pochi mercati azionari rilevanti che, dopo anni di sottoperformance rispetto ai principali indici sviluppati, si trova ancora a multipli compressi rispetto alle proprie medie storiche e, soprattutto, rispetto agli indici USA ed europei. La combinazione tra valutazioni a sconto, posizionamento ancora light degli investitori istituzionali e policy mix interno orientato al sostegno della domanda (stimoli monetari e fiscali, misure a supporto del settore immobiliare e dei consumi) crea le condizioni per una potenziale rotazione di flussi verso l’area. Allo stesso tempo, il mercato resta strutturalmente esposto a shock geopolitici e tariffari, con una volatilità storicamente superiore a quella dei listini sviluppati: proprio il profilo ideale per una struttura che monetizza i ribassi attivando ingressi successivi a sconto, anziché subirli passivamente.

L’indice EM offre un profilo complementare a quello cinese, più diversificato a livello geografico e settoriale, con un peso crescente di Paesi come India, Taiwan e Corea del Sud accanto alla stessa Cina. Diversi fattori rendono l’asset class interessante in chiave tattica: il differenziale di valutazione rispetto al mercato statunitense resta su livelli storicamente elevati, l’esposizione al ciclo tecnologico globale (semiconduttori, AI, hardware) consente di partecipare a un trend strutturale tramite società quotate a multipli inferiori rispetto ai peer americani, e una eventuale fase di indebolimento del dollaro rappresenterebbe storicamente un tailwind significativo per gli emergenti. Anche qui, la volatilità tipica dell’asset class si sposa bene con la logica dropback: storicamente l’MSCI EM ha registrato drawdown intermedi del 10–15% molto più frequenti rispetto allo S&P 500, condizione che aumenta la probabilità statistica di attivazione dei trigger nel corso della vita del certificato. In più la popolarità della trade tra gli investitori istituzionali rende l’indice particolarmente soggetto a correzioni repentine di breve che potrebbero essere riacquistate dagli stessi attori che negli ultimi mesi credono che questo sarà l’indice più performante del 2026.

CERTIFICATO SMART TRACKER: A CHI SERVE / A CHI NON SERVE

Per chi può avere senso

- Investitori che hanno interesse a fare un PAC disciplinato sui sottostanti dei certificati

- Investitori che hanno già posizioni nei sottostanti dei certificati e vogliono ridurre il rischio attraverso una strategia di ingresso smart in cui il cash è ben remunerato

Per chi ha meno senso:

- Investitori molto bullish sui sottostanti che pensano che quello attuale sia il miglior momento per entrare e non vogliono comprare sui ribassi.

- Chi cerca alto delta fin da subito;

- Chi vuole fare trading sul sottostante: lo scarso delta di partenza e gli spread generalmente più ampi (1%) rendono il trading di brevissimo termine poco efficiente.

Strategie a confronto

Nel sottotitolo di questo articolo abbiamo definitivo la strategia non un PAC quanto un market timing optimizer. Pertanto è doveroso precisare le reali differenze con alcune delle strategie fin qui citate.

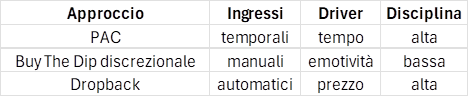

Un ulteriore elemento distintivo della struttura emerge se la si confronta con le modalità più tradizionali di costruzione graduale della posizione. Il piano di accumulo (PAC) classico distribuisce gli ingressi nel tempo secondo una logica meccanica, indipendente dai livelli di mercato: una soluzione efficace per mediare il prezzo di carico, ma che non sfrutta necessariamente eventuali fasi di debolezza come opportunità tattica. All’estremo opposto si colloca il tradizionale “buy the dip” discrezionale, approccio potenzialmente efficace ma fortemente dipendente dalla capacità dell’investitore di mantenere disciplina proprio nei momenti di maggiore stress, quando spesso l’emotività tende a prevalere.

La logica Dropback si inserisce idealmente tra questi due approcci, combinandone alcuni punti di forza e cercando di ridurne i limiti. Come un piano di accumulo, mantiene infatti una disciplina automatica negli ingressi; ma, a differenza del PAC tradizionale, non è il tempo a scandire l’aumento dell’esposizione bensì il prezzo: gli acquisti aggiuntivi non avvengono a cadenza prefissata, ma solo al verificarsi di specifici livelli di ribasso, trasformando la volatilità in una variabile funzionale alla costruzione della posizione.

È proprio questo passaggio che rende la struttura qualcosa di diverso da un semplice accumulo automatizzato: non una mediazione passiva del prezzo, ma una forma di market timing sistematico, dove la componente comportamentale viene sostituita da regole predefinite. In questo senso, il valore aggiunto del certificato non risiede solo nel payoff, ma nella disciplina incorporata nel meccanismo stesso.

Se il PAC tende a ottimizzare il fattore tempo e il buy the dip discrezionale punta a sfruttare il fattore prezzo ma con elevata componente emotiva, gli Smart Tracker provano a sintetizzare entrambi: gradualità, trigger di prezzo e automatismo. Ed è probabilmente proprio questa combinazione a rappresentare l’elemento più innovativo della proposta.

Conclusioni

Si tratta chiaramente di un prodotto adatto ad un investitore interessato ad acquistare il sottostante, utile in ottica di diversificazione anche guardando ai sottostanti oggetto di emissione. Una soluzione atipica per esporre gradualmente il portafoglio su delle asset allocation tattiche su indici di mercato tradizionali già presenti in portafoglio o su indici azionari più esotici e adatti alla diversificazione (es. mercato azionario Cinese o i mercati Emergenti), minimizzando il rischio di un errato market timing. In un mercato che tende a percepire la volatilità come rischio da evitare, questa struttura prova invece a monetizzarla come input di costruzione del prezzo medio.

Efficienza fiscale e disciplina sul meccanismo automatico di “dropback” sono gli altri elementi distintivi di questa proposta.

Il vero punto di forza di queste strutture, tuttavia, non risiede tanto nella singola caratteristica tecnica quanto nella sintesi tra metodo e flessibilità. In una fase di mercato come quella attuale, in cui i listini viaggiano sui massimi storici e la volatilità appare compressa, la tentazione di rimandare le scelte di investimento è forte tanto quanto quella di entrare in un’unica soluzione per non “perdere il treno”. I “buy on dips” offrono una terza via: non chiedono all’investitore di prevedere il futuro, ma di accettare in anticipo un piano che traduca le possibili discese in occasioni di accumulo, e le eventuali fasi di laterale o di rialzo lento in remunerazione del cash.

Restano ovviamente alcuni elementi di attenzione, che è bene ribadire. La mancanza di una barriera di protezione del capitale impone di valutare con attenzione il sottostante: la struttura attenua il rischio di timing, ma non quello direzionale. Allo stesso modo, il delta iniziale contenuto rende questi strumenti poco efficienti per chi cerca un’esposizione piena e immediata, mentre i livelli di trigger e la remunerazione del cash diventano variabili decisive nel determinare la qualità del payoff complessivo. Non tutti i Buy on Dips sono uguali e, come visto dall’analisi del mercato, una parte significativa di quelli oggi quotati non ha mai attivato alcun trigger, restando di fatto un’esposizione blanda al sottostante con una componente cash remunerata. Questo perché spesso le emissioni nascono in delle fasi di mercato ribassiste – sono invece sicuramente più interessanti da acquistare nelle fasi di mercato caratterizzate da incertezza dove una correzione può essere dietro l’angolo.

In definitiva, gli Smart Tracker rappresentano una delle risposte più interessanti che il mondo dei certificati ha saputo offrire al tema, sempre attuale, del come entrare a mercato. Non promettono di individuare il minimo, né di neutralizzare il rischio azionario; promettono qualcosa di più sottile ma, alla prova dei fatti, spesso più utile: togliere all’investitore la decisione discrezionale nei momenti più difficili, sostituendola con un meccanismo automatico che lavora a favore del prezzo medio di carico. In un’industria del risparmio in cui troppo spesso si chiede al cliente di “avere il fegato” di comprare quando tutti vendono, la logica dropback sposta il problema su un piano diverso: non serve coraggio, serve un piano. E il piano, in questo caso, è già scritto nel certificato.

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

Iscriviti alla newsletterArticolo completo su FreeFinance Pro

L'articolo completo è disponibile su FreeFinance Pro, che richiede la registrazione gratuita. Proseguendo, verrai reindirizzato alla pagina dell'articolo sulla piattaforma FreeFinance Pro.