Consumi USA a K: perché la Fed ha un problema in più

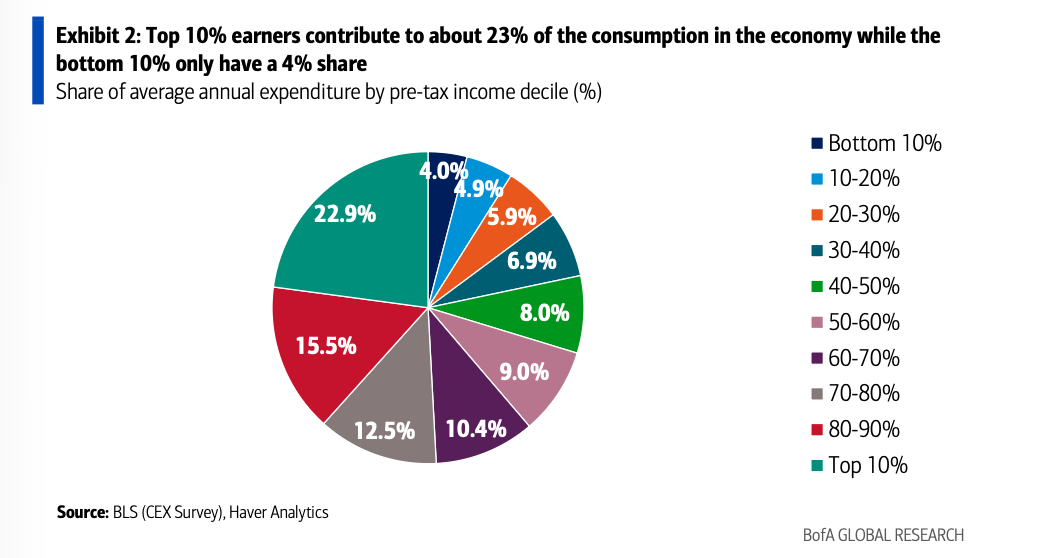

Stando ai dati BLS elaborati da BofA, il decile più ricco della popolazione americana rappresenta circa il 23% dei consumi totali, contro il 4% del decile più povero.

Questa asimmetria ha una conseguenza immediata: la domanda aggregata diventa sproporzionatamente dipendente dalla salute finanziaria delle famiglie benestanti, da equity wealth, dinamiche di bilancio e fiscalità favorevole, molto più che dalle condizioni del mercato del lavoro visto in aggregato.

Nel 2026 questa biforcazione si è allargata ulteriormente. Le famiglie ad alto reddito hanno beneficiato degli sgravi fiscali dell'OBBBA, mentre lo shock energetico legato al conflitto in Iran ha funzionato da imposta regressiva, pesando in misura sproporzionata sui redditi bassi.

Perché lo shock energetico pesa di più sui redditi bassi

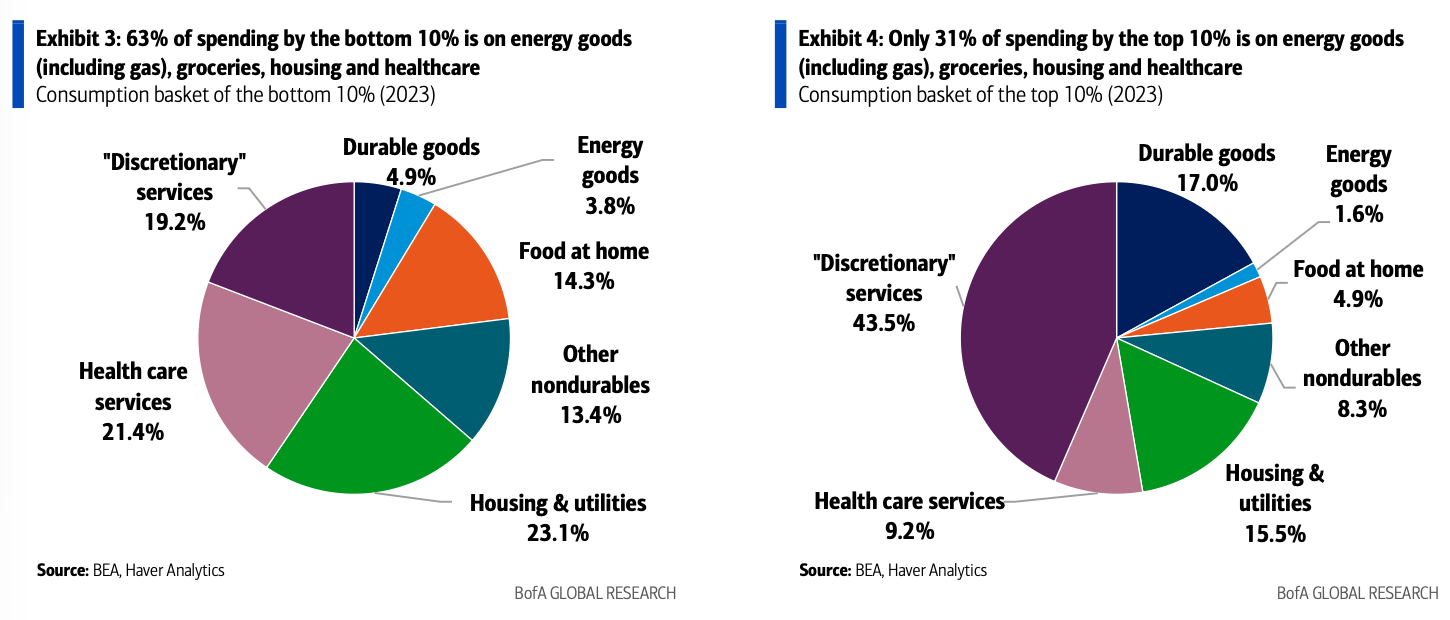

Le differenze nei panieri di consumo rendono visibile il meccanismo. Stando all'analisi BofA su dati BEA, il 63% della spesa del decile più povero è assorbito da voci di necessità: energia e carburante, alimentari, abitazione e sanità.

Per contro, il decile più ricco vi destina appena il 31%, mentre il 43,5% va verso servizi discrezionali.

L'esposizione ai carburanti è particolarmente rilevante: le famiglie a basso reddito vi allocano il 4,9% della spesa contro l'1,6% delle fasce superiori, il che spiega perché lo shock petrolifero da conflitto in Iran abbia agito in modo asimmetrico, comprimendo ulteriormente la capacità di spesa discrezionale al fondo della distribuzione proprio mentre le fasce alte la mantenevano intatta.

I dati BAC sulle carte di credito e debito mostrano che la spesa non discrezionale delle famiglie a reddito basso è cresciuta a ritmi più sostenuti di quella delle fasce alte, restringendo ulteriormente gli spazi per i consumi discrezionali e ampliando la K su quel fronte.

Il paradosso tra lavoro debole e consumi resilienti

Questa struttura aiuta a risolvere quello che gli economisti avevano definito il "labor-consumer conundrum": il paradosso per cui nel corso del 2025 la spesa al consumo rimaneva solida anche mentre il mercato del lavoro rallentava, la fiducia dei consumatori deteriorava e i dati occupazionali si indebolivano.

La risposta di BofA è che il paradosso è in realtà un artefatto statistico: gli indicatori del lavoro come i payroll, il tasso di disoccupazione e i salari medi pesano tutti i consumatori in modo uguale, mentre la spesa è dominata dalle fasce alte, del tutto isolate dal deterioramento occupazionale.

Più di 5 posti di lavoro su 6 nel settore privato sono nei servizi, il che significa che finché la spesa per servizi regge in aggregato, la domanda di lavoro tende a stabilizzarsi indipendentemente dalla debolezza al fondo della distribuzione.

A ciò si aggiunge un secondo fattore: parte del rallentamento occupazionale del 2025 era di natura offerta, legato alle restrizioni sull'immigrazione che colpivano settori come tempo libero e ospitalità, costruzioni e manifattura senza pesare sui consumi aggregati in misura analoga, data la quota relativamente bassa degli immigrati sul totale della spesa.

I dati recenti confermano la lettura: il mercato del lavoro ha mostrato segnali di ripresa, con assunzioni che si sono allargate a settori come tempo libero e ospitalità, costruzioni e servizi professionali e alle imprese dopo le perdite del 2025.

Il precedente della ripresa post-pandemica

Un parallelo storico istruttivo è offerto dalla ripresa post-pandemica. Anche quella fu parzialmente K-shaped: i trasferimenti fiscali senza precedenti avevano gonfiato i risparmi delle famiglie USA, con un picco dell'eccesso di risparmio vicino a 2.200 miliardi di dollari, ora in larga parte esauriti.

Il sostegno diretto alla liquidità dei consumatori spiegò in parte la sovraperformance dell'economia americana rispetto alla ripresa più "lenta" dell'Europa, dove il supporto era stato meno cash-in-hand. Quella vicenda ha però lasciato in eredità una distribuzione ancora più sbilanciata dei buffer finanziari e dei guadagni patrimoniali: i rialzi degli asset, pur con una maggiore partecipazione retail ai mercati azionari, hanno beneficiato in modo sproporzionato le fasce alte, contribuendo a formare il consumatore a K di oggi.

In parallelo, la solidità dei bilanci aziendali ha sostenuto investimenti e occupazione, amplificando ulteriormente la divergenza.

I primi segnali di restringimento della K

Un segnale potenzialmente positivo arriva dai dati più recenti. I dati BAC aggregati sulle carte bancarie per la prima metà di giugno mostrano un restringimento del gap di spesa tra famiglie alte e basse, escludendo i carburanti, e il BofA Institute segnala una ripresa della crescita salariale al netto delle tasse per le fasce medie e basse.

Bank of America avverte però che è prematuro parlare di inversione strutturale: il miglioramento potrebbe in parte riflettere l'effetto temporaneo degli sgravi fiscali, e occorre conferma nel tempo. Se il restringimento si rivelasse sostenuto, la spiegazione più probabile sarebbe un allargamento delle assunzioni verso settori più blue-collar, in linea con quanto avveniva prima dell'emergere della K a fine 2024, quando le fasce a basso reddito vedevano crescita salariale e di spesa più rapide.

Potenziali catalizzatori includono la riduzione dell'incertezza tariffaria, la tenuta del mercato azionario e il suo effetto sui consumi discrezionali alto-reddito, che sostengono la domanda di lavoro nei servizi.

Il problema per la Fed

La K complica la calibrazione della politica monetaria perché crea due ambienti macroeconomici simultanei e opposti. Per le famiglie benestanti con bilanci solidi, guadagni patrimoniali e spesa resiliente, l'ambiente assomiglia a una reflazione: domanda robusta, servizi in espansione, pressioni inflazionistiche sostenute.

Per le fasce inferiori la combinazione di shock d'offerta, costi del credito elevati e buffer finanziari limitati configura una stagflazione moderata: crescita più debole, mercato del lavoro più fragile, potere d'acquisto sotto pressione.

Ciascuno dei due scenari richiederebbe una risposta monetaria diversa. BofA indica il gradualismo come approccio più prudente, in linea con la recente funzione di reazione della Fed. Su questo l’atteggiamento della Banca centrale è coerente: il doppio mandato è formulato attorno alla stabilità dei prezzi e alla massima occupazione, non alla crescita del PIL o ai consumi aggregati, il che porta i policymaker a dare naturalmente più peso al mercato del lavoro che all'output quando i due divergono.

Il margine fiscale resta limitato

Lo spazio per la politica fiscale è limitato. Con un deficit già vicino al 6% del PIL e una traiettoria del debito definita insostenibile nel lungo periodo, le priorità concorrenti assorbono buona parte della capacità fiscale disponibile: rimborsi tariffari per circa 175 miliardi di dollari, spesa difensiva supplementare per potenzialmente 100 miliardi, legge sull'immigrazione.

Trasferimenti mirati alle famiglie a basso reddito, sul modello della risposta pandemica, potrebbero in teoria attutire gli shock asimmetrici come quello energetico da conflitto in Iran, ma BofA individua due rischi.

Il primo: se un'espansione fiscale spinge materialmente al rialzo i tassi a lungo termine, i costi si trasmettono attraverso i tassi ipotecari e le condizioni finanziarie, colpendo proprio le famiglie che si vorrebbe sostenere. Il secondo: sussidi mirati potrebbero alimentare inflazione da domanda, i cui costi ricadrebbero comunque più pesantemente sulle stesse fasce più vulnerabili, replicando l'effetto negativo dell'esperienza post-pandemica.

La K come fenomeno strutturale

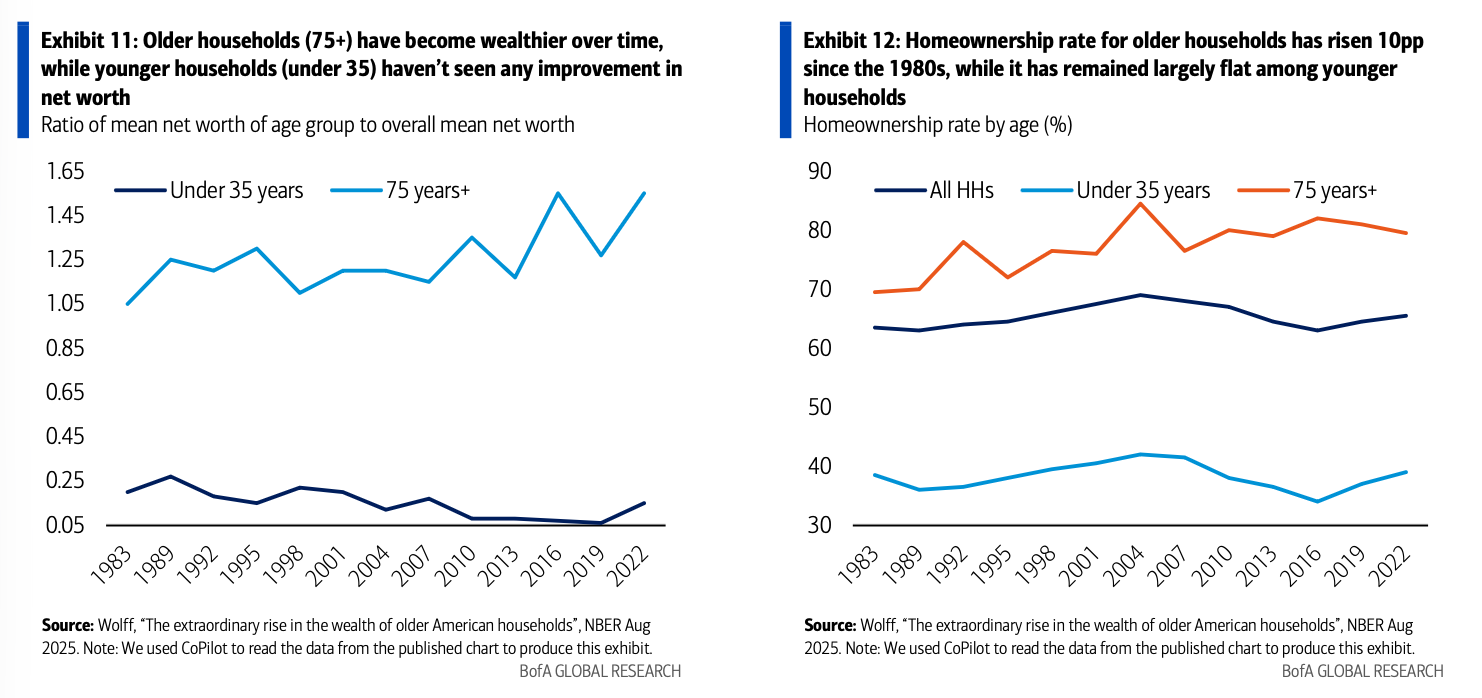

Nel lungo periodo, la K riflette sempre più forze strutturali oltre che cicliche. I pattern di proprietà immobiliare e l'esposizione alla duration degli asset sono tra i principali driver della disuguaglianza patrimoniale persistente: le famiglie più anziane (75 anni e oltre) hanno visto il proprio reddito netto relativo crescere sensibilmente rispetto alla media, mentre le famiglie under 35 non hanno registrato alcun miglioramento.

Il tasso di proprietà immobiliare degli over 75 è salito di circa 10 punti percentuali dagli anni ‘80, mentre quello dei giovani è rimasto sostanzialmente piatto. Evidenze storiche mostrano che la quota di ricchezza del decile superiore tende a salire quando i rendimenti reali scendono e i prezzi obbligazionari salgono, il che implica che i regimi monetari modellano i risultati distributivi nel lungo periodo.

La Fed è consapevole di queste dinamiche ma non è attrezzata per intervenire direttamente: distinguere in tempo reale tra guadagni patrimoniali permanenti e bolle transitorie è difficile, come dimostra il caso attuale dell'euforia legata all'AI sui mercati azionari. Il restringimento della K nel tempo dipenderà quindi meno da tentativi diretti di correggere le disparità e più dalla capacità di condizioni finanziarie più accomodanti di tradursi in domanda di lavoro più diffusa, crescita salariale più robusta e guadagni di reddito più ampi per le fasce inferiori.

Fonte: ricerca Bank of America

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

Iscriviti alla newsletterArticolo completo su FreeFinance Pro

L'articolo completo è disponibile su FreeFinance Pro, che richiede la registrazione gratuita. Proseguendo, verrai reindirizzato alla pagina dell'articolo sulla piattaforma FreeFinance Pro.