Inflazione USA: il dato core raffredda il rischio Fed

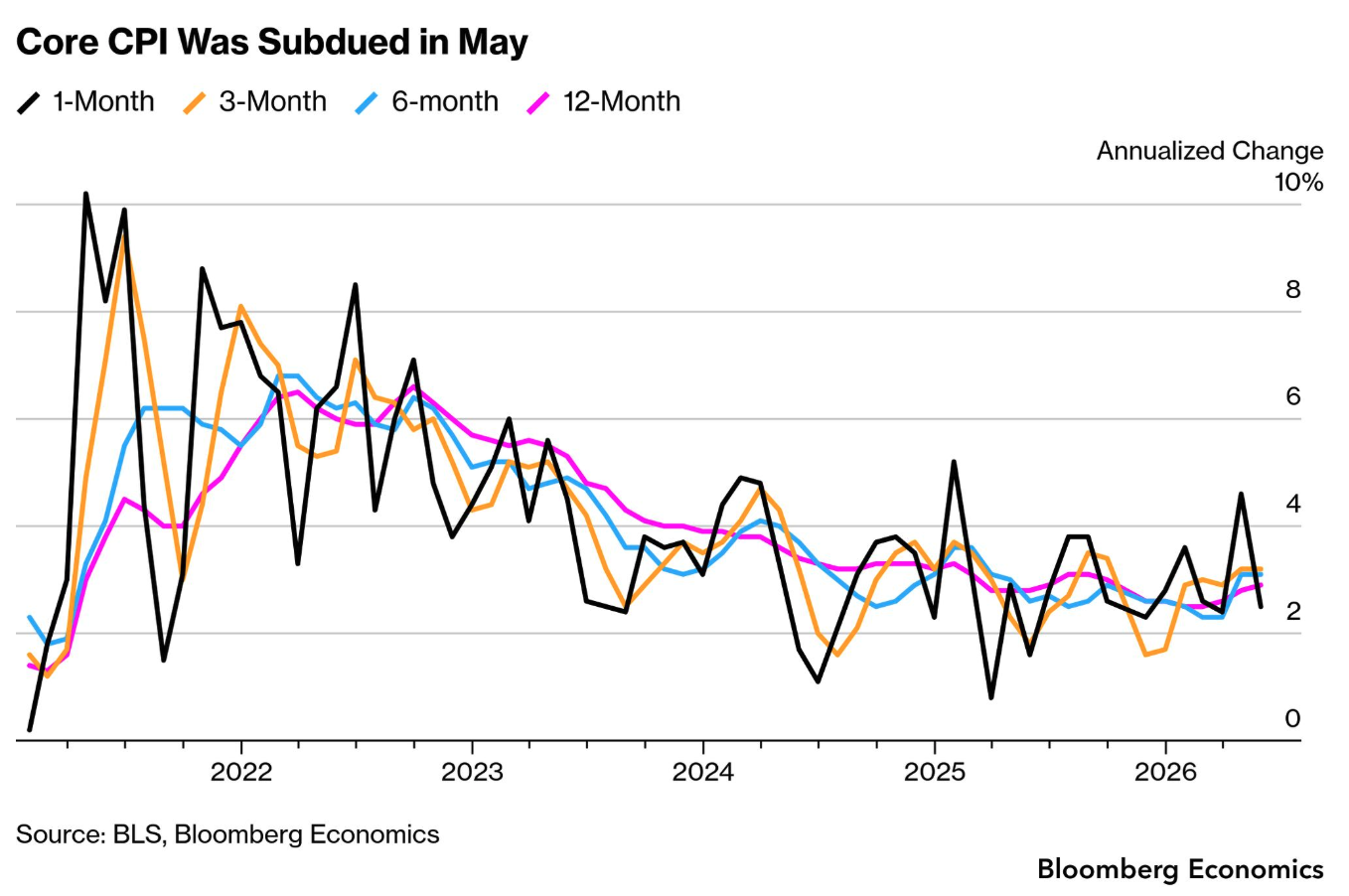

Il dato sull'inflazione USA di maggio ha sorpreso al ribasso sulla componente core, alleggerendo le pressioni sul fronte dei tassi. Il CPI headline è salito dello 0,47% su base mensile (dal precedente 0,64%), portando il dato annuale al 4,2% come atteso, ma il core ha registrato solo uno 0,21% mensile contro lo 0,38% precedente, con un tasso annualizzato a un mese del 2,5%, più coerente con un ritorno al target del 2% della Fed.

Bloomberg Economics riporta come la diffusione dei rialzi di prezzo si è ristretta: circa il 60% dei componenti del CPI core ha visto aumenti annualizzati al di sotto del 2%, contro una media del 46% nel primo trimestre. Pesano ancora le tariffe aeree (+2,7% mensile) e la benzina (+7%), ma i beni core sono calati dello 0,1% e i prezzi delle case hanno rallentato sensibilmente.

BE mantiene la previsione di un taglio da 25 punti base nel quarto trimestre 2026 e vede il picco di inflazione già raggiunto in maggio: anche tenendo i prezzi della benzina stabili a 4,30 dollari al gallone, il CPI headline scenderebbe al 3,5% a fine anno per effetto dei soli base effect favorevoli.

Per tornare a nuovi massimi sarebbe necessario un ulteriore rialzo della benzina di oltre il 20%, portando il WTI vicino a 125 dollari al barile, scenario che Bloomberg Economics non considera il caso base. I mercati hanno reagito con moderazione: i rendimenti del bond a 2 anni sono scesi leggermente, il dollaro invariato, le probabilità di un secondo rialzo entro settembre 2027 in calo.

I commenti degli analisti

- Olu Sonola (Fitch Ratings): il dato headline è alto e in accelerazione, ma non abbastanza da far scattare l'allarme immediato sui rialzi del costo del denaro. Il core resta relativamente contenuto e consente alla Fed di restare in attesa. Le prossime letture sull'inflazione core e l'andamento delle aspettative saranno decisive. Se resteranno sotto controllo, la Banca centrale USA potrà guardare oltre il rialzo headline; in caso contrario, il dibattito sui rialzi tornerà centrale.

- Seema Shah (Principal Asset Management): l'inflazione resta scomoda, ma un core più morbido dà respiro alla Fed. Il rialzo è guidato principalmente dall'energia, mentre l'allentamento della componente abitativa riduce il rischio di effetti di secondo impatto più ampi. La Banca centrale può quindi restare paziente, anche se il rischio di nuovi rialzi non è eliminato.

- Capital Economics: attenzione al rialzo degli affitti e dell'owners' equivalent rent, che getta qualche dubbio sulla narrativa di disinflazione abitativa. La normalizzazione del costo della casa resta meno lineare di quanto il mercato sperasse.

- John Canavan (Oxford Economics): le aspettative di rialzo dei tassi scontate dal mercato sono eccessive. A suo avviso, tali scommesse dovrebbero ridimensionarsi una volta che lo Stretto di Hormuz sarà riaperto in modo più completo e il rischio energetico si attenuerà.

- Tiffany Wilding (Pimco): la Fed probabilmente non modificherà ufficialmente il target del 2%, ma potrebbe tollerare per un periodo un'inflazione moderatamente superiore all'obiettivo. Il punto chiave è distinguere tra inflazione da shock di offerta, legata al Medio Oriente e alla benzina, e quella da domanda. Il dato headline sembra riflettere più il primo fattore, mentre il core lascia un quadro meno nitido.

- Audrey Childe-Freeman (Bloomberg Intelligence): lo scenario peggiore di un'inflazione più calda del previsto è stato evitato e questo può dare sollievo ai rendimenti nel breve e ammorbidire leggermente il dollaro.

- Christopher Hodge (Natixis): la debolezza del consumatore dovrebbe limitare l'inflazione nei prossimi mesi. Le pressioni legate all'energia non sono esaurite, ma una domanda più fiacca renderà il picco dell'inflazione più basso di quanto molti temano.

- Brian Jacobsen (Annex Wealth Management): un dato "in linea con le attese" non significa necessariamente buono. L'inflazione headline resta elevata, ma per ora non ci sono molti segnali che il rialzo dell'energia stia entrando nei prezzi core. L'apertura completa dello Stretto di Hormuz resta la condizione cruciale per dare certezza alla Fed in vista della prossima riunione.

- Ira Jersey (Bloomberg Intelligence): il dato può dare un po' di sollievo al mercato obbligazionario, ma con effetti contenuti poiché il CPI è stato sostanzialmente in linea con le attese. I rendimenti reali potrebbero ancora salire qualora le aspettative d'inflazione si moderino e vengano chiuse le coperture anti-inflazione accumulate nelle settimane precedenti.

- John Briggs (Natixis North America): Il core mensile leggermente più morbido rafforza l'idea che il picco dell'inflazione legata alla guerra possa essere alle spalle e che il quadro possa migliorare nei prossimi mesi. Condizione essenziale: il petrolio deve restare sotto controllo.

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

Iscriviti alla newsletterArticolo completo su FreeFinance Pro

L'articolo completo è disponibile su FreeFinance Pro, che richiede la registrazione gratuita. Proseguendo, verrai reindirizzato alla pagina dell'articolo sulla piattaforma FreeFinance Pro.