Delivery Hero: analisi tra debito, margini e multipli

La conferma da parte di Delivery Hero dell’offerta di Uber a 33 euro per azione ha consolidato uno scenario in formazione da mesi. Uber ha portato la propria partecipazione al 19,5% del capitale, con opzioni su un ulteriore 5,6%, diventando così il primo azionista del gruppo tedesco.

La valutazione complessiva implicita si aggira sui 10 miliardi di euro, ma diversi azionisti rilevanti sembrerebbero puntare a un prezzo superiore ai 40 euro per azione, equivalente a una valutazione intorno ai 13 miliardi. Il consiglio di amministrazione ha scelto per ora di proseguire con la revisione strategica interna avviata a dicembre 2025, senza chiudere alla trattativa né raccomandare formalmente l’offerta.

Dal food delivery all’app per gli acquisti quotidiani

Delivery Hero opera in circa 70 Paesi attraverso un portafoglio di marchi locali, organizzati in 4 aree geografiche: Asia, Medio Oriente e Nord Africa, Americhe ed Europa. A queste si aggiunge il segmento Integrated Verticals, che comprende il quick commerce e la rete Dmart, cioè piccoli magazzini non aperti al pubblico usati per preparare rapidamente gli ordini online.

Secondo l’Annual Report 2025, circa il 90% del valore degli ordini generati sulla piattaforma proviene da mercati in cui il gruppo occupa la prima posizione. Questo è un punto importante perché una maggiore concentrazione geografica può migliorare l’efficienza logistica e rafforzare il potere negoziale con ristoranti e commercianti.

La strategia punta a trasformare Delivery Hero da semplice piattaforma di consegna di cibo a un’app per gli acquisti quotidiani, capace di integrare alimentari, salute, bellezza, cura della casa e farmacia. L’obiettivo è aumentare la frequenza d’uso dell’app e il valore medio degli ordini. Secondo la presentazione agli investitori di marzo 2026, il quick commerce è cresciuto del 30% a parità di perimetro nel primo trimestre 2026, arrivando a rappresentare il 18% del valore complessivo degli ordini del gruppo. Il management indica un obiettivo di lungo periodo pari al 5-8% di EBITDA adjusted sul valore degli ordini entro il 2030.

Mix regionale e dinamiche competitive

Il valore degli ordini del 2025 è diviso per il 42% in Asia, il 30% in Medio Oriente e Nord Africa, il 20% in Europa e l’8% nelle Americhe.

L’Asia resta il primo segmento per volumi, ma è anche quello più esposto alla concorrenza delle super-app come Grab e ShopeeFood, oltre alla pressione di Coupang Eats in Corea del Sud. Il Medio Oriente e Nord Africa rappresenta invece il principale motore di profitto del gruppo: in quest’area gli ordini hanno un valore medio elevato, i consumatori sono più disposti a pagare per la comodità della consegna e la densità urbana rende la logistica più efficiente.

L’Europa è guidata da Glovo nell’area meridionale, dove la concorrenza principale arriva da Just Eat Takeaway e Uber Eats. In America Latina, PedidosYa compete con Rappi e Uber Eats, mentre il Brasile resta dominato da iFood, con una quota di mercato stimata intorno al 90%.

Performance 2025: il passaggio alla generazione di cassa

L’esercizio 2025 ha segnato il passaggio strutturale alla profittabilità. Il valore complessivo degli ordini è cresciuto del 9% a parità di perimetro, raggiungendo 49,2 miliardi di euro. I ricavi di segmento sono aumentati del 23,1%, mentre l’EBITDA adjusted è salito del 30% a 903 milioni.

Il flusso di cassa libero prima degli elementi straordinari ha raggiunto i 250 milioni di euro, in crescita del 15% anno su anno e nettamente sopra la guidance di 120 milioni. Si tratta del secondo anno consecutivo di generazione di cassa positiva.

Il margine lordo di profitto ha toccato l’8,3% nel quarto trimestre, il livello più alto di sempre. Il miglioramento è stato sostenuto da una gestione più efficace dei prezzi, da una migliore organizzazione delle consegne e dalla crescente efficienza dei magazzini dedicati al quick commerce.

L’evento più rilevante è il raggiungimento del pareggio a livello di EBITDA adjusted nel segmento Integrated Verticals, dopo anni in cui quest’area aveva assorbito cassa. Il primo trimestre 2026 ha confermato soprattutto la forza del quick commerce, che continua a crescere più rapidamente del gruppo nel suo complesso.

Struttura del capitale: il vincolo del debito

La leva finanziaria resta il principale vincolo operativo. Delivery Hero presenta circa 2,25 miliardi di euro di obbligazioni convertibili in essere, con una cedola media del 2,4%. A queste si aggiunge un prestito a termine strutturato in due parti: una da 2,70 miliardi di dollari e una da 794 miliardi di won coreani, con un costo legato ai tassi di mercato più 500 punti base.

A marzo 2026 il gruppo ha sottoscritto un nuovo prestito senior garantito da 1,40 miliardi di dollari, con scadenza giugno 2032. Le risorse serviranno a rimborsare il convertibile da 56 milioni in scadenza ad aprile 2026 e a finanziare un’offerta di riacquisto sul convertibile da 540,1 milioni in scadenza nel 2027.

La cassa di fine 2025 si è ridotta a 2,11 miliardi, dai 3,81 miliardi del 2024, a causa dei riacquisti di obbligazioni convertibili per 891,5 milioni, del pagamento di 329 milioni legato al contenzioso antitrust europeo e di dispute lavoristiche in Spagna. Su base pro-forma, includendo i proventi del nuovo prestito, la cassa si stima intorno ai 2,70 miliardi. Il gruppo dispone inoltre di una linea di credito revolving da 840 milioni, completamente inutilizzata e disponibile fino al 2029.

Il confronto con i concorrenti resta sfavorevole. Delivery Hero presenta un rapporto tra debito netto ed EBITDA pari a 14,98 volte e un debito netto di 1,93 miliardi di dollari. DoorDash e Grab, al contrario, hanno una posizione di cassa netta, mentre Uber opera con una leva di circa 0,70 volte l’EBITDA. Questo divario spinge Delivery Hero a valutare la cessione di attività capaci di generare cassa, con l’obiettivo di ridurre il debito.

Revisione strategica e Taiwan

La cessione di Foodpanda Taiwan a Grab per 600 milioni di dollari, su base senza cassa e senza debito, rappresenta il primo tassello del riassetto del portafoglio. Il multiplo implicito è pari a 0,33 volte il valore degli ordini 2025. Maybank Investment Banking Group stima invece una valutazione implicita di circa 10 volte l’EV/EBITDA 2028, assumendo il raggiungimento dei miglioramenti di margine attesi.

L’attività taiwanese generava 1,8 miliardi di dollari di valore degli ordini nel 2025, ma con una penetrazione utenti limitata al 10%. Si trattava quindi di un business non abbastanza grande da garantire piena efficienza in un mercato dove Grab può invece sfruttare la propria infrastruttura tecnologica e il modello da super-app.

La transazione consente di ridurre la leva netta da 2,7 volte a circa 2,2 volte e arriva dopo il precedente tentativo di cessione a Uber per 950 milioni di dollari, poi bloccato dall’antitrust taiwanese.

La revisione strategica va letta anche come il tentativo di correggere gli eccessi della fase precedente. Delivery Hero ha costruito la propria scala globale attraverso acquisizioni e presenza in molti mercati, ma questa struttura ha creato anche complessità, costi centrali elevati e una minore capacità di adattarsi alle dinamiche locali. La fase attuale mira quindi a semplificare il perimetro, concentrare il capitale sui mercati più redditizi e ridurre la pressione del debito.

Governance e attivismo: la transizione dell’Amministratore Delegato

Il quadro azionario si è modificato in modo significativo negli ultimi mesi. Uber è salita al 19,5% del capitale dopo aver rilevato un blocco del 4,5% da Prosus, che ha così ridotto la propria quota al 21,8%. Nel frattempo, Aspex Management si è espresso pubblicamente a favore di un cambio ai vertici.

Il co-fondatore e CEO Niklas Östberg ha annunciato l’uscita dalla carica entro marzo 2027, pur restando in posizione per gestire la transizione e la revisione strategica. La ricerca del successore dovrebbe essere completata entro la fine del 2026.

A gennaio 2026 Johannes Bruder è entrato nel Management Board come Chief Product Officer. La nomina segnala una maggiore attenzione all’integrazione dell’intelligenza artificiale e all’unificazione tecnologica globale. La combinazione tra cambio al vertice, pressione degli azionisti e offerta di acquisto crea però una fase delicata per la governance del gruppo, che il consiglio dovrà gestire nei prossimi trimestri.

La tesi rialzista

Quattro elementi sostengono una lettura costruttiva sul titolo.

- Il primo è la possibilità di un’operazione straordinaria. L’offerta di Uber crea una sorta di riferimento minimo di prezzo, mentre una parte degli azionisti spinge per una valutazione superiore ai 40 euro per azione.

- Il secondo è il Medio Oriente e Nord Africa, dove i margini sono strutturalmente più elevati e dove resta spazio per estendere il quick commerce a categorie non alimentari di maggior valore, come cosmetica, elettronica, gioielleria e prodotti per la casa.

- Il terzo è la pubblicità digitale sulla piattaforma, cioè l’area AdTech. Delivery Hero consente a ristoranti, retailer e grandi marchi di promuovere i propri prodotti direttamente all’interno dell’app. Secondo la presentazione agli investitori, questo business punta verso 1,5 miliardi di euro di ricavi annuali e Maybank stima margini EBITDA adjusted intorno al 70%. Inoltre, l’integrazione di modelli di intelligenza artificiale generativa avrebbe migliorato del 7% il rendimento della spesa pubblicitaria per i venditori.

- Il quarto è il raggiungimento del pareggio nel segmento Integrated Verticals, che storicamente rappresentava una delle principali fonti di assorbimento di cassa. Questo miglioramento libera maggiore capacità per ridurre il debito.

La tesi ribassista

Le criticità principali si concentrano su tre fronti.

- Sul piano competitivo, Keeta di Meituan avrebbe già conquistato circa un terzo del mercato saudita grazie a prezzi aggressivi e consegne gratuite. In Corea del Sud, Coupang Eats continua a guadagnare quote attraverso la membership WOW. Nel Sud-est asiatico, invece, il contesto resta strutturalmente più favorevole alle super-app rispetto agli operatori indipendenti focalizzati solo sulle consegne.

- Sul piano operativo, la gestione centralizzata da Berlino viene criticata perché ritenuta poco reattiva rispetto alle esigenze dei singoli mercati locali. L’introduzione in Corea di sistemi basati sull’intelligenza artificiale per l’assegnazione delle consegne viene citata come esempio di esecuzione non ottimale.

- Sul piano finanziario, il debito continua a costringere il management a valutare la vendita anche di attività profittevoli. Questo alimenta il rischio che il gruppo venga frammentato progressivamente, invece di essere valorizzato attraverso una vendita unitaria.

Kepler Partners ha osservato che, nonostante le posizioni di leadership locale, Delivery Hero non mostra ancora un potere di prezzo particolarmente significativo. ING segnala inoltre che Prosus ha classificato la partecipazione in Delivery Hero come attività in perdita all’interno del proprio portafoglio eCommerce.

Ostacoli regolatori e scenari alternativi

L’antitrust resta il principale ostacolo a un’acquisizione completa. Uber e Delivery Hero competono direttamente in 17-22 mercati geografici, di cui 9 europei. La Spagna è il caso più delicato: la combinazione tra Uber Eats, Glovo e Just Eat porterebbe a concentrazioni molto elevate in alcune aree metropolitane.

Il precedente di Taiwan, dove l’acquisizione di Foodpanda da parte di Uber era stata bloccata per una quota combinata superiore al 90% del mercato, suggerisce che eventuali approvazioni potrebbero richiedere cessioni preventive delle attività sovrapposte.

Lo scenario alternativo è una vendita separata delle diverse aree geografiche a operatori come DoorDash, Grab o potenziali acquirenti asiatici, con la possibile conservazione del solo nucleo più redditizio in Medio Oriente e Nord Africa attraverso Talabat.

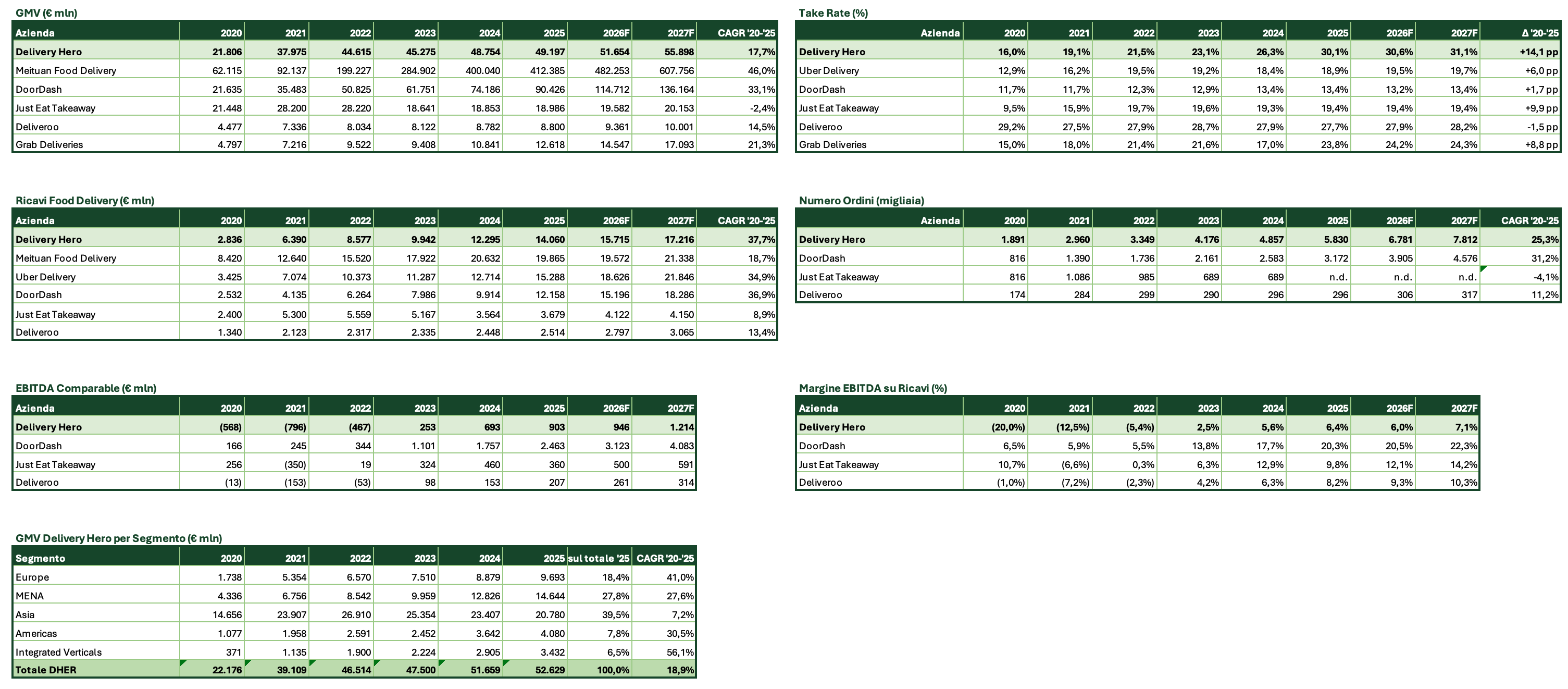

La situazione dei competitor e l’analisi dei multipli

Fonte: Bloomberg

Il confronto con i principali competitor aiuta a chiarire meglio la posizione di Delivery Hero. Il gruppo resta uno dei maggiori operatori globali per numero di ordini, con 5,8 miliardi di transazioni nel 2025, più di DoorDash e Just Eat Takeaway. Tuttavia, questa scala non si traduce ancora in una redditività paragonabile a quella dei concorrenti più efficienti.

Il dato più interessante è il take rate, cioè la quota del valore degli ordini che resta alla piattaforma sotto forma di ricavi. Delivery Hero è passata dal 16% del 2020 al 30,1% del 2025, con un miglioramento di oltre 14 punti percentuali. È una delle espansioni più rilevanti del settore e segnala una maggiore capacità di monetizzare la piattaforma attraverso commissioni, servizi aggiuntivi, pubblicità digitale e quick commerce.

Il problema è che questa maggiore monetizzazione non si riflette ancora pienamente nei margini. Nel 2025 Delivery Hero ha registrato un margine EBITDA sui ricavi del 6,4%, contro il 20,3% di DoorDash e l’8,2% di Deliveroo.

Il confronto è particolarmente significativo perché DoorDash ha un take rate molto più basso, pari al 13,4%, ma riesce comunque a generare una marginalità decisamente superiore. Questo suggerisce che Delivery Hero continua a scontare una struttura di costi più pesante, legata alla presenza in molti mercati, alla complessità dei diversi marchi locali e al maggiore peso delle attività gestite direttamente, come il quick commerce.

Anche la composizione geografica aiuta a spiegare questa distanza. Delivery Hero è molto esposta all’Asia, che nel 2025 rappresentava circa il 39,5% del valore complessivo degli ordini del gruppo. È un’area importante per dimensioni, ma anche più competitiva e meno difendibile, soprattutto per la presenza di super-app come Grab, ShopeeFood e Coupang Eats. Al contrario, il Medio Oriente e Nord Africa rappresenta circa il 27,8% del GMV, ma è il cuore più redditizio della società, grazie a ordini medi più elevati, maggiore disponibilità dei consumatori a pagare per la consegna e una rete logistica più efficiente.

Fonte: Bloomberg

Sul fronte valutativo, Delivery Hero racconta bene il cambio di percezione del mercato verso il food delivery. Il titolo non viene più trattato come una storia di crescita tecnologica simile a quella del 2020, ma come una piattaforma più matura, chiamata a dimostrare redditività, generazione di cassa e disciplina finanziaria.

Il primo segnale arriva dal rapporto prezzo/patrimonio netto. Nel 2020, in piena fase di entusiasmo per i modelli digitali e per la crescita post-pandemia, il multiplo era salito a 21,9 volte, rispetto alle 7,1 volte del 2019. Da allora la compressione è stata marcata: 3 volte nel 2024, 4,1 volte nel 2025 e circa 8-9 volte sulle stime 2026-2027. Oggi Delivery Hero tratta quindi ancora sopra i livelli più depressi degli ultimi anni, ma resta molto lontana dalle valutazioni raggiunte durante la fase di massima euforia del settore. Il messaggio è chiaro: il mercato ha smesso di valorizzare la società come una tech growth pura e la osserva sempre più come un operatore maturo, dove contano margini, cassa e qualità del portafoglio geografico.

Il rapporto prezzo/ricavi è ancora più eloquente. Delivery Hero è passata da 10,3 volte i ricavi nel 2020 a 0,48 volte nel 2025, con una contrazione di circa il 95%. In pochi anni il titolo è sceso dalla parte alta del gruppo dei comparabili a livelli inferiori alla mediana attuale del settore. Anche le stime 2026-2027, comprese tra 0,7 e 0,8 volte, non indicano una vera riespansione del multiplo. Sembrano piuttosto riflettere l’aspettativa di una crescita dei ricavi più moderata e di un mercato ormai meno disposto a pagare premi elevati per la sola espansione del fatturato.

La stessa dinamica emerge guardando all’EV/Sales, cioè il rapporto tra valore d’impresa e ricavi. Anche in questo caso il multiplo è sceso da 10,3 volte nel 2020 a 0,67 volte nel 2025. Le stime prospettiche indicano un recupero solo moderato, verso 0,8-0,9 volte. Questo movimento appare coerente non tanto con una nuova fase di accelerazione dei ricavi, quanto con l’attesa di un progressivo miglioramento della marginalità.

I multipli sull’EBITDA completano il quadro. L’EV/EBITDA è diventato significativo solo di recente, perché in passato la redditività operativa era negativa o troppo debole per offrire un’indicazione utile. Il multiplo è passato da 76,1 volte nel 2024 a 30,9 volte nel 2025, per poi scendere a circa 14,8 volte nel 2026 e 11,5 volte nel 2027 sulle stime prospettiche. La direzione è positiva, ma il punto di partenza resta delicato: Delivery Hero deve ancora dimostrare che il miglioramento dell’EBITDA può diventare strutturale e non solo il risultato di tagli, dismissioni e maggiore disciplina sui costi.

Anche la generazione di cassa resta in una fase iniziale. Il flusso di cassa libero è tornato positivo, ma i multipli sul Free Cash Flow restano elevati perché la base di partenza è ancora contenuta. La normalizzazione attesa nei prossimi anni dipende quindi dalla capacità del gruppo di trasformare il miglioramento operativo in cassa ricorrente, riducendo al tempo stesso la pressione del debito.

Infine, il prezzo dell’azione sintetizza bene l’intera storia. Dai circa 127 euro del 2020, fase di massimo entusiasmo per il settore, il titolo è sceso fino a 22,7 euro nel 2025, con un calo superiore all’80%. Le stime prospettiche indicano però un recupero verso l’area 36-38 euro. Il consensus sembra quindi incorporare un potenziale rialzo significativo, ma questo recupero non dipende più dalla narrativa di crescita del passato. Dipende piuttosto dalla capacità di Delivery Hero di migliorare i margini, ridurre il debito, monetizzare gli asset non strategici e trasformare il valore teorico del portafoglio in valore effettivamente realizzato per gli azionisti.

Cosa monitorare

Tre orizzonti temporali guideranno la lettura del titolo nei prossimi mesi.

- Nel breve periodo, il punto centrale sarà il negoziato sul prezzo con Uber. La soglia dei 40 euro per azione resta il riferimento psicologico per una parte della base azionaria e misurerà la disponibilità di Uber a migliorare l’offerta.

- Nel medio periodo, sarà importante seguire l’evoluzione della revisione strategica, con particolare attenzione alla Corea del Sud. Un’eventuale decisione su questo mercato aiuterebbe a capire quanto il management sia disposto a vendere anche attività capaci di generare cassa pur di ridurre il debito.

- Nel lungo periodo, la tenuta della valutazione dipenderà da due fattori: la crescita della pubblicità digitale sulla piattaforma, verso l’obiettivo di 1,5 miliardi di euro di ricavi annuali, e la sostenibilità del pareggio nel quick commerce in un contesto competitivo segnato da Meituan e Coupang.

In sintesi, il punto chiave sarà capire se Delivery Hero riuscirà a trasformare il valore teorico delle singole attività in valore effettivamente realizzato per gli azionisti. Questo potrebbe avvenire attraverso un’acquisizione completa del gruppo oppure tramite una vendita ordinata delle diverse aree geografiche, valorizzando meglio gli asset più solidi e limitando l’impatto di quelli ancora sotto pressione.

Questo articolo cita strumenti finanziari identificati da codice ISIN. Ai sensi dell'art. 20 del Regolamento (UE) 596/2014 (MAR) è disponibile gratuitamente l'elenco degli articoli diffusi negli ultimi 12 mesi.

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

Iscriviti alla newsletterArticolo completo su FreeFinance Pro

L'articolo completo è disponibile su FreeFinance Pro, che richiede la registrazione gratuita. Proseguendo, verrai reindirizzato alla pagina dell'articolo sulla piattaforma FreeFinance Pro.