Azioni contro inflazione? Il rischio nascosto della duration

Secondo Bloomberg, la convinzione diffusa che le azioni possano proteggere dall’inflazione è sbagliata e potrebbe costare caro. Nell’ultimo Fund Manager Survey di Bank of America emerge come la percentuale netta di gestori che si aspetta un'inflazione in aumento è tornata ai massimi dalla pandemia. Nel frattempo però gli stessi gestori hanno appena registrato il maggior balzo mensile nell'allocazione azionaria degli ultimi 25 anni.

Secondo Bloomberg, la convinzione diffusa che le azioni possano proteggere dall’inflazione è sbagliata e potrebbe costare caro. Nell’ultimo Fund Manager Survey di Bank of America emerge come la percentuale netta di gestori che si aspetta un'inflazione in aumento è tornata ai massimi dalla pandemia. Nel frattempo però gli stessi gestori hanno appena registrato il maggior balzo mensile nell'allocazione azionaria degli ultimi 25 anni.

Queste due posizioni sono difficili da conciliaere: il ragionamento classico vuole che le azioni siano un buon rifugio dall'inflazione perché rappresentano quote di asset reali e produttivi (fabbriche, terreni, proprietà intellettuale), i cui ricavi dovrebbero crescere insieme ai prezzi.

Tuttavia, questa lettura ignora la duration, ossia il tempo medio necessario per ricevere i flussi di cassa futuri.

I titoli hanno la duration più alta in assoluto tra le asset class, perché sono di fatto una call sulla solvibilità dell’impresa con orizzonte teoricamente perpetuo. Quando l'inflazione sale, gli investitori scappano dalla duration. Il motivo è semplice: con un'obbligazione si recupera il capitale a scadenza e lo si può reinvestire a tassi più alti, mentre con le azioni si resta "intrappolati", perché il ROE tende a restare stabile nel tempo e non si può rinegoziare.

L'esempio storico è quello degli anni '70: in quel decennio le azioni sono state l'asset class peggiore, mentre le materie prime sono state la migliore. Anche Treasury e obbligazioni corporate, considerati istintivamente cattivi investimenti in periodi inflazionistici, sono state migliori delle azioni, proprio perché restituivano il capitale più rapidamente. La duration, non la natura reale o nominale dell'asset, fu il vero predittore della performance.

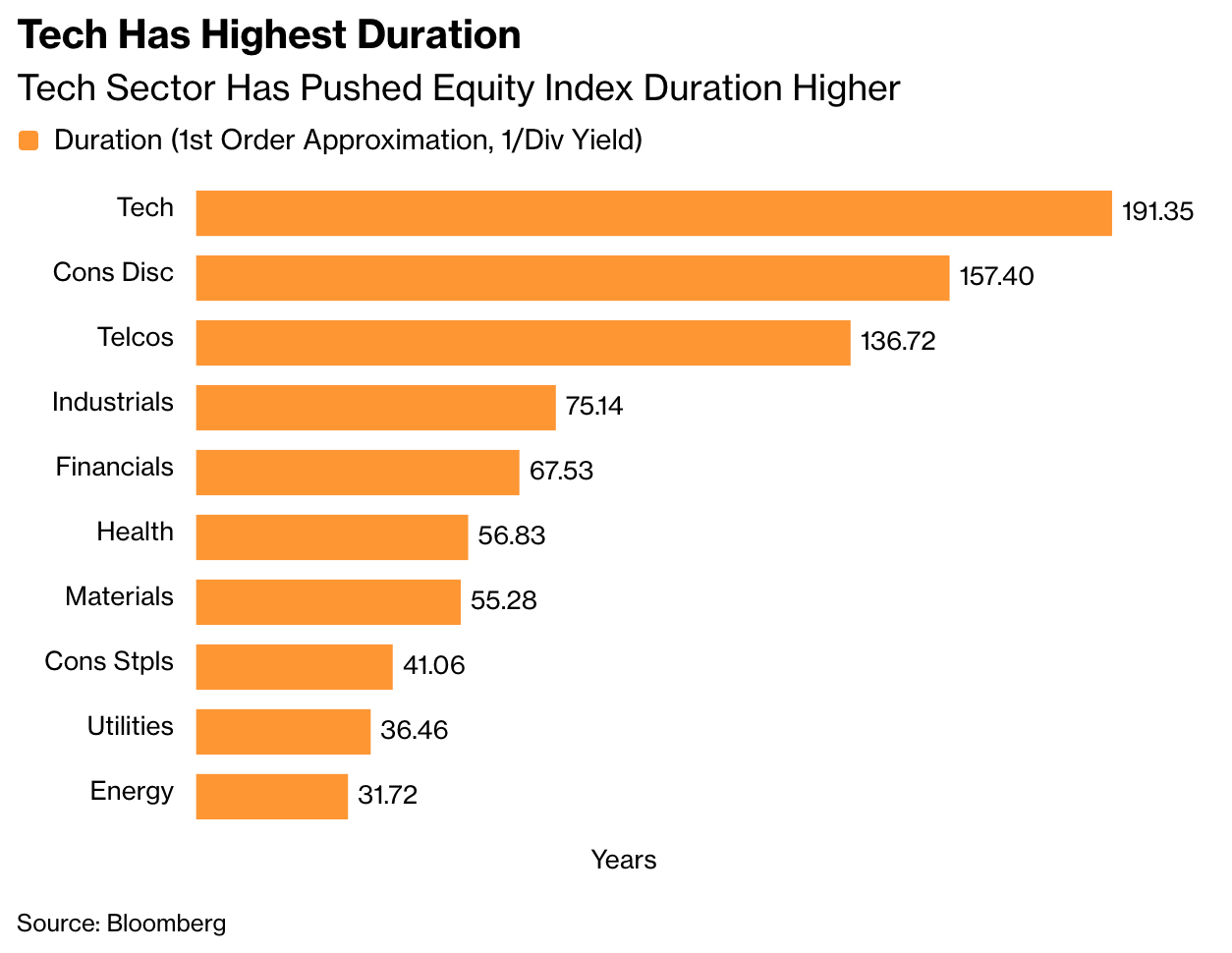

Oggi la situazione è ancora più rischiosa, perché la duration del mercato azionario è cresciuta enormemente, raggiungendo livelli paragonabili solo al picco della bolla tech del 2000. Il principale responsabile è proprio il settore tecnologico, insieme ai consumi discrezionali e le telecomunicazioni, mentre utilities ed energia restano i comparti a duration più bassa.

Durante tutto questo decennio gli investitori hanno continuato ad aumentare la propria esposizione alla duration attraverso gli ETF settoriali, ed è proprio questa una vulnerabilità enorme in un contesto di inflazione di ritorno, alimentata dallo shock energetico.

L'argomento dei rialzisti tech è che la rivoluzione di produttività portata dall'AI neutralizzerà le pressioni sui prezzi. Ma ci sono motivi per essere scettici: questa tesi richiede che la disinflazione arrivi contemporaneamente all'inflazione e che le perdite di posti di lavoro non finiscano per gonfiare ulteriormente un deficit fiscale già di per sé inflazionistico.

La conclusione è chiara: la convinzione che le azioni siano un buon hedge potrebbe sostenere il mercato ancora per un po', ma prima o poi i fondamentali presenteranno il conto.

Fonte: Bloomberg

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

Iscriviti alla newsletterArticolo completo su FreeFinance Pro

L'articolo completo è disponibile su FreeFinance Pro, che richiede la registrazione gratuita. Proseguendo, verrai reindirizzato alla pagina dell'articolo sulla piattaforma FreeFinance Pro.