Inflazione: le lezioni degli anni ’70 per il 2026

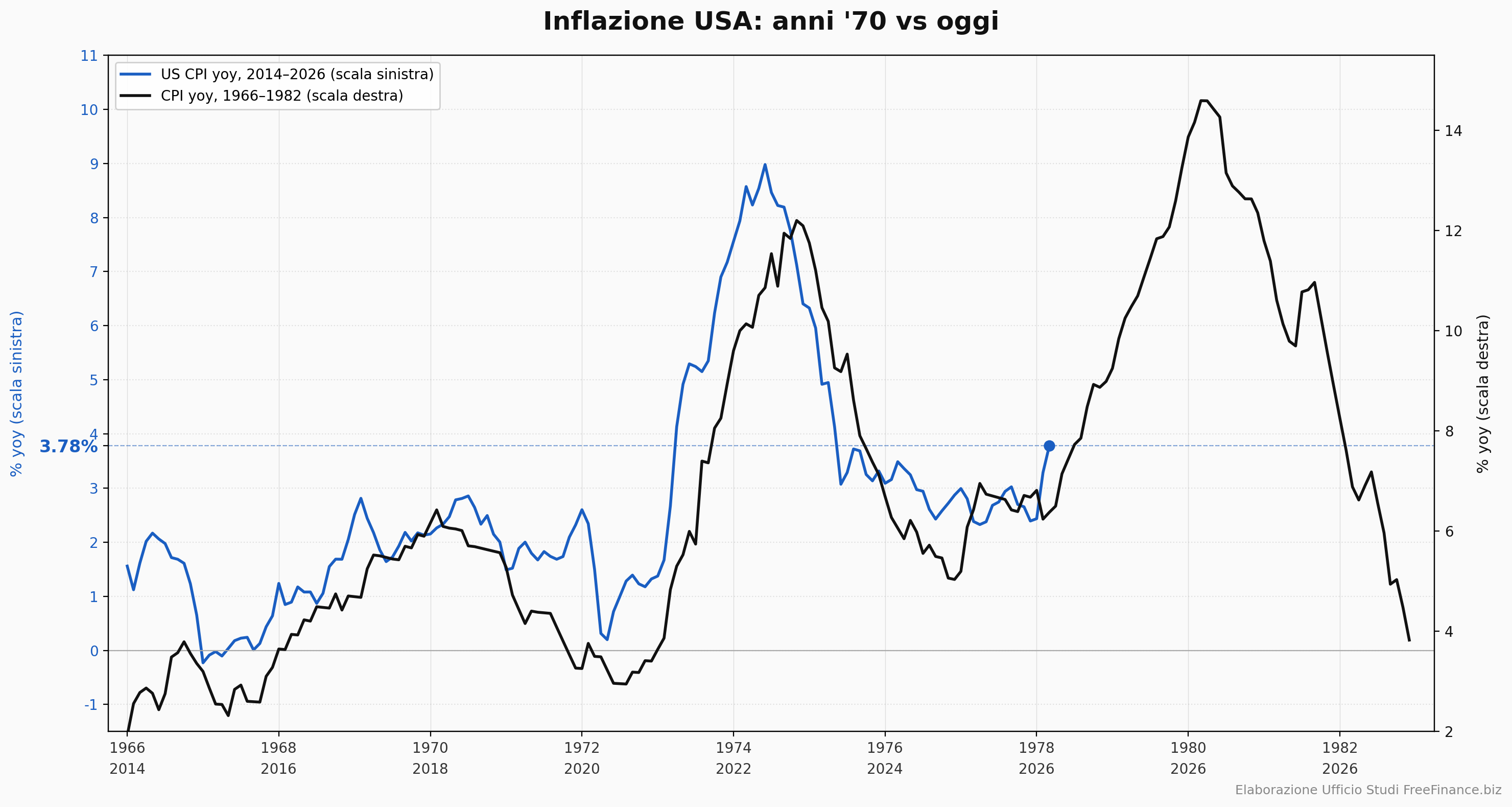

Il grafico mette a confronto il percorso dell'inflazione USA dal 2014 a oggi con quello osservato tra il 1966 e il 1982. La correlazione indicata, pari a circa 0,93, è elevata e rende il parallelo utile come esercizio di scenario. Va però trattata con cautela: una somiglianza statistica tra due serie storiche non implica che la sequenza futura debba ripetersi.

Il 3,8% a/a di aprile 2026, sostenuto anche da un aumento del 17,9% dei prezzi energetici, si collocherebbe intorno alla metà del 1978. È una fase storica che precedette il secondo shock petrolifero, il picco dell'inflazione americana e la stretta monetaria di Volcker.

Il punto più rilevante è capire se un portafoglio costruito sulle condizioni del decennio passato sia ancora adatto a un contesto di inflazione più persistente, tassi reali più instabili e maggiore dispersione tra asset class.

Il messaggio più interessante è che in passato il regime di mercato cambiò in profondità: le asset class che avevano funzionato nel decennio precedente persero efficacia, mentre commodity, oro, alcuni real asset e società con forte pricing power si comportarono in modo molto diverso.

Come si sono comportate le asset class in passato

Il decennio dell'inflazipone è iniziato il 15 agosto 1971, quando il presidente Nixon sospese unilateralmente la convertibilità del dollaro in oro, chiudendo l'assetto di Bretton Woods che dal 1944 fissava il cambio a 35 dollari l'oncia.

La fine del vincolo aureo non fu l'unica causa dell'inflazione successiva, ma rappresentò una condizione importante per l'evoluzione del nuovo regime monetario. Anche il prezzo del metallo giallo, salito da 35 dollari l'oncia a inizio decennio a oltre 590 dollari a fine 1979, con un picco di 850 nel gennaio 1980, riflette in modo diretto quella transizione.

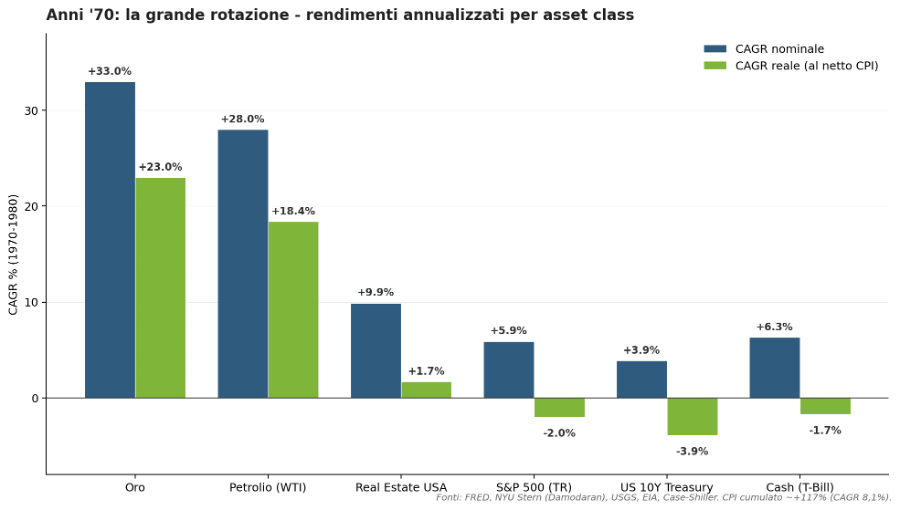

Dal 1970 al 1980 l'inflazione USA ha messo a segno un aumento di circa il 117%: 100 dollari del 1970 avevano, nel 1980, un potere d'acquisto poco superiore a 46 dollari. La media annua fu dell'8,1%. Questo è il parametro da usare per valutare i rendimenti nominali del periodo: tutto ciò che ha reso meno dell'inflazione ha generato una perdita in termini reali.

L'oro registrò un rendimento di circa il 33% annualizzato, passando dal prezzo ufficiale di 35 dollari l'oncia a inizio 1970 a oltre 590 dollari a fine 1979, con il picco di gennaio 1980 a 850 dollari. Fu uno degli strumenti più efficaci per preservare potere d'acquisto in quel contesto, anche se il risultato dipese da una combinazione specifica di rottura del regime monetario, inflazione elevata e perdita di fiducia nella moneta.

Il petrolio registrò un rendimento di circa il 28% annualizzato: il WTI passò da poco più di 3 dollari al barile nel 1970 a circa 37 dollari nel 1980. L'embargo arabo del 1973-74 e la rivoluzione iraniana del 1979 furono i due shock principali. Più in generale, diverse commodity beneficiarono di un contesto di offerta rigida, domanda resiliente e inflazione in accelerazione.

Il real estate residenziale, misurato dall'indice Case-Shiller, rese circa il 10% nominale annuo. Il rendimento reale fu positivo ma limitato, intorno all'1,7% l'anno. L'immobiliare fu quindi una copertura parziale dall'inflazione, ma una parte rilevante del beneficio per gli investitori derivò dalla leva dei mutui a tasso fisso, con rate erose dall'aumento dei prezzi, più che dal solo apprezzamento dell'immobile.

L'S&P 500 rese circa il 5,9% annualizzato nel decennio 1970-1979. In termini nominali il risultato può sembrare positivo, ma al netto dell'inflazione il rendimento fu negativo. 100 dollari investiti a inizio 1970 sarebbero diventati 177 dollari a fine 1979, ma con un potere d'acquisto equivalente a circa 92 dollari del 1970. La perdita reale diventa ancora più evidente estendendo l'analisi al periodo 1966-1982.

I Treasury a 10 anni furono penalizzati dalla combinazione di inflazione crescente e rialzo dei tassi: il rendimento nominale annualizzato fu intorno al 3,9%, con un rendimento reale negativo di circa il 3,9% annuo. Il caso evidenzia il rischio della duration nei regimi di rialzo dei rendimenti: le cedole possono non essere sufficienti a compensare la perdita di prezzo e l'erosione inflazionistica. Anche il cash, pur rinnovato a tassi via via più elevati, rimase negativo in termini reali.

La prima indicazione è quindi semplice: in un regime inflazionistico non basta ragionare per asset class come azioni o obbligazioni, ma diventa centrale capire quali segmenti, fattori e modelli di business siano più adatti al contesto.

4 azioni per capire il mercato

Per osservare la dispersione interna al mercato azionario possono essere utili quattro esempi.

IBM rappresenta il caso della grande società growth con aspettative molto elevate incorporate nel prezzo. Negli anni '60 era una delle aziende più solide e rispettate del mercato con una posizione dominante nell'informatica e multipli sostenuti. Nel 1972 trattava intorno a 35 volte gli utili. Dal 1970 al 1980 il titolo rese circa il 3,5% annualizzato, dividendi inclusi. In termini reali perse circa 4-5 punti percentuali l'anno. Il punto non è che IBM fosse una società debole, ma che il prezzo di ingresso e il de-rating dei multipli pesarono in modo decisivo sul rendimento dell'investitore.

Texas Instruments mostra una dinamica diversa nello stesso universo tecnologico. Più esposta alla ciclicità dei semiconduttori e delle calcolatrici, subì un forte drawdown nel 1973-74, recuperando successivamente e chiudendo il decennio con un total return di circa il 212%, pari a circa l'11% annualizzato. Il risultato fu superiore all'inflazione, ma non in modo ampio.

Caterpillar è un esempio di industriale ciclico legato a infrastrutture, energia e commodity. La società beneficiò di un contesto favorevole agli investimenti reali e chiuse il decennio con un rendimento cumulato di circa il 161%, pari a circa il 9,3% annualizzato. Il rendimento reale fu positivo, pur con una volatilità coerente con la natura ciclica del business.

Philip Morris fu uno dei casi più interessanti del periodo. Dal 1969 al 1980 registrò un rendimento totale annualizzato vicino al 20%, con una performance cumulata molto superiore a quella dell'S&P 500. Il fattore determinante fu il pricing power: il marchio Marlboro consentiva aumenti di prezzo superiori all'inflazione senza una perdita significativa di volumi. A questo si aggiungevano dividendi crescenti reinvestiti e multipli di partenza relativamente contenuti. Il riferimento al tabacco va letto come caso storico di modello economico con forte potere di prezzo, non come indicazione settoriale attuale.

Questi quattro casi indicano che nei periodi di alta inflazione la dispersione tra titoli può diventare una componente decisiva del rendimento. Esporsi genericamente all'azionario non equivale a scegliere correttamente: conta molto la composizione interna del portafoglio.

Lo shock petrolifero come caso di studio

Il meccanismo dello shock del 1973 è utile per capire perché le commodity furono centrali negli anni '70. L'embargo annunciato dai Paesi arabi dell'OPEC il 17 ottobre 1973, in risposta al sostegno occidentale a Israele nella guerra del Kippur, portò a un forte aumento del prezzo del greggio in pochi mesi. Negli Stati Uniti il carburante venne razionato per numero di targa, in Europa furono introdotte misure di contenimento dei consumi, come le domeniche senz'auto in Olanda e Germania Ovest e limiti di velocità più bassi nel Regno Unito. Secondo Laura Panza dell'Università di Melbourne, lo shock fu amplificato da due fattori strutturali: il picco della produzione petrolifera americana nel 1972, che ridusse il principale ammortizzatore di offerta globale, e il collasso di Bretton Woods nel 1971, che aveva già favorito il rialzo delle materie prime. Il petrolio non fu l'unica causa della stagflazione, ma agì da acceleratore di un processo già in corso.

Il confronto con il 2026 va impostato con prudenza. Le tensioni nello Stretto di Hormuz, da cui transita una quota rilevante del greggio mondiale, hanno riportato il petrolio sopra i 100 dollari al barile nel corso del conflitto tra Stati Uniti, Israele e Iran. Tuttavia, le economie moderne dispongono di strumenti e caratteristiche diverse rispetto agli anni '70: banche centrali con mandati espliciti sull'inflazione, mercati del lavoro meno indicizzati, minore intensità petrolifera del PIL e maggiore diversificazione energetica. L'esperienza del 2022, dopo l'invasione russa dell'Ucraina, ha mostrato che uno shock energetico può produrre una fiammata inflazionistica senza necessariamente generare una recessione profonda. La variabile chiave resta la persistenza dello shock e il suo impatto sulle aspettative di inflazione.

I tre paralleli da monitorare oggi

Quali elementi dell'attuale regime ricordano gli anni '70 e quali, invece, sono diversi?

- La concentrazione nelle mega cap growth. Le prime dieci aziende dell'S&P 500 pesano oggi circa il 36% dell'indice, un livello molto elevato in prospettiva storica. Prima del ridimensionamento dei cosiddetti Nifty Fifty, anche il mercato USA era concentrato su un numero limitato di società considerate di qualità superiore, con multipli molto alti. Il paragone non va forzato: molte mega cap tech attuali generano utili e flussi di cassa consistenti. Resta però un rischio strutturale: quando pochi titoli rappresentano una quota rilevante dell'indice e trattano a multipli superiori alla media, una normalizzazione del premio valutativo può pesare sulla performance dell'intero mercato.

- Il sotto-investimento in energia e materie prime. Nel decennio 2014-2024 il capex globale upstream oil & gas si è ridotto sensibilmente rispetto alla decade precedente, mentre la domanda energetica è rimasta elevata. La combinazione di offerta poco elastica, shock geopolitici e nuovi fabbisogni legati a data center, intelligenza artificiale ed elettrificazione può sostenere un contesto più favorevole per alcune hard commodity. Il dato inflazionistico di aprile 2026, con energia al +17,9%, va letto in questa cornice, anche se non basta da solo a dimostrare un nuovo superciclo.

- La posizione fiscale americana. Negli anni '70 il deficit USA in rapporto al PIL oscillava generalmente tra il 2% e il 4%. Oggi il deficit si colloca su livelli più elevati anche in assenza di una recessione profonda. La combinazione di debito alto, deficit ampio e pressione politica sulle Banche centrali può rendere più complessa la gestione dell'inflazione. Il parallelo con le politiche fiscali espansive degli anni '60 e '70 va contestualizzato: struttura del debito, ruolo globale del dollaro e credibilità della Fed sono oggi diversi.

Cosa può significare per un portafoglio nel 2026

Il confronto storico suggerisce alcuni cambiamenti di prospettiva.

- Rivedere il concetto di rendimento sicuro. Per molti anni i Treasury e, più in generale, le obbligazioni di lungo periodo hanno svolto una funzione di stabilizzazione nei portafogli bilanciati. Nei regimi di inflazione persistente questa funzione può indebolirsi, come mostrato anche dal 2022 quando la correlazione tra azioni e bond è diventata positiva e il tradizionale portafoglio 60/40 ha subito perdite rilevanti. La duration va quindi gestita con maggiore attenzione e affiancata, dove coerente con il profilo dell'investitore, da strumenti più legati all'economia reale.

- Attribuire maggiore importanza alla dispersione interna ai mercati azionari. La distinzione tra growth e value è utile ma insufficiente. In un contesto inflazionistico contano soprattutto pricing power, solidità dei margini, capacità di trasferire i costi, disciplina sul capitale, dividendi sostenibili ed esposizione a investimenti reali. Le società capaci di comporre valore in questi contesti non sono necessariamente le più evidenti nella fase iniziale del regime.

- Considerare in modo più strutturale il ruolo degli asset reali. Oro, commodity, energia e real estate produttivo possono avere una funzione diversa rispetto a quella avuta nei portafogli costruiti durante il periodo di bassa inflazione e tassi bassi. Non significa aumentare indiscriminatamente queste esposizioni, ma valutarne il contributo alla diversificazione e alla protezione del potere d'acquisto.

Il grafico iniziale non è una previsione. La correlazione tra due periodi storici offre un promemoria utile: i regimi di mercato cambiano e portafogli ottimizzati per un decennio di inflazione bassa, tassi contenuti e leadership growth molto concentrata potrebbero non essere altrettanto efficaci in un contesto diverso.

Gli anni '70 non furono negativi per tutti gli investitori ma premiarono asset, settori e modelli di business molto diversi da quelli che avevano dominato il ciclo precedente. Il punto è usare quel periodo come riferimento per ragionare meglio su diversificazione, valutazioni e resilienza reale dei portafogli.

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

Iscriviti alla newsletterArticolo completo su FreeFinance Pro

L'articolo completo è disponibile su FreeFinance Pro, che richiede la registrazione gratuita. Proseguendo, verrai reindirizzato alla pagina dell'articolo sulla piattaforma FreeFinance Pro.