Monitor certificati su indici

Tra incertezza e necessità di mantenere un’esposizione al mercato azionario, come costruire la parte core di portafoglio utilizzando i certificati su indici azionari

Il quadro del mercato

L’estate finanziaria del 2026 si sta sviluppando in un contesto geopolitico estremamente fragile, nel quale i mercati sembrano convivere con un livello di tensione internazionale che, fino a pochi anni fa, avrebbe probabilmente generato reazioni molto più violente sugli asset di rischio. La guerra tra Israele e Stati Uniti da un lato e l’Iran dall’altro, il progressivo deterioramento degli equilibri diplomatici globali stanno contribuendo a costruire uno scenario caratterizzato da volatilità latente, forte instabilità energetica e crescente incertezza sulla tenuta del quadro macroeconomico internazionale. Equilibri precari che i mercati sembrerebbero non aver ancora correttamente scontato.

Il vero punto di attenzione per gli investitori rimane chiaramente il Medio Oriente. Lo Stretto di Hormuz continua infatti a rappresentare uno degli snodi strategici più delicati per l’economia globale: da lì transita una quota fondamentale del commercio energetico mondiale e ogni tensione legata alla sicurezza marittima si riflette immediatamente sulle aspettative relative a petrolio, inflazione e politica monetaria. L’Iran ha mostrato chiaramente di voler utilizzare la leva energetica e il controllo delle rotte commerciali come principale strumento di pressione geopolitica, mentre gli Stati Uniti stanno cercando di evitare che il conflitto degeneri ulteriormente senza però riuscire, almeno per ora, a costruire una vera via d’uscita diplomatica.

I mercati, tuttavia, sembrano vivere una fase quasi paradossale. Da un lato permane una narrativa “risk on”, sostenuta dalla resilienza dell’economia americana, dalla forza degli utili delle Big Tech e da una volatilità implicita ancora relativamente compressa; dall’altro lato aumentano progressivamente i fattori di rischio sistemico. Il risultato è un equilibrio estremamente fragile, dove gli investitori continuano a ricercare rendimento mantenendo esposizione all’azionario, ma con una sensibilità sempre più elevata verso gli shock geopolitici e le possibili ricadute macroeconomiche.

Sul fronte europeo, inoltre, il quadro appare ancora più delicato. L’Europa continua a mostrare una forte dipendenza energetica e strategica dagli Stati Uniti, mentre il dibattito sulla difesa comune e sulla capacità autonoma di risposta rimane ancora largamente incompleto. Le recenti tensioni tra Washington e NATO, unite alla possibilità di un progressivo ridimensionamento del supporto americano verso alcuni alleati europei, stanno alimentando nuove riflessioni sulla vulnerabilità strutturale del continente.

Perché i certificati su indici

In questo contesto, la costruzione di portafoglio richiede inevitabilmente maggiore attenzione nella selezione degli strumenti. La ricerca di rendimento non può più prescindere da una corretta gestione del rischio geopolitico, del rischio tassi e della volatilità implicita. Ed è proprio in questo scenario che il comparto dei certificati di investimento continua a rappresentare un laboratorio estremamente interessante per costruire esposizioni più efficienti, flessibili e asimmetriche rispetto all’investimento diretto tradizionale.

A questo bisogna aggiungere diversi fattori che ci portano a guardare con interesse una determinata asset class di sottostanti, ovvero gli indici azionari, che a mio avviso rappresentano la giusta sintesi di tutte le esigenze correnti di investitori, risparmiatori e consulenti.

Prima cosa, il mercato è diventato molto selettivo. E questo prescinde da ragionamenti legati a parte core o satellite di portafoglio. Ci troviamo di fronte ad uno dei più veloci e direzionali rally della storia, ma se andiamo a leggere le statistiche delle performance degli ultimi 30 giorni, solo il 22% dei titoli ha battuto le performance dell’S&P 500, ciò significa che il restante 78% dei titoli sta facendo peggio. Una dispersione non coerente con la forza del mercato azionario. Conti fatti, difficilmente ha funzionato lo stock picking in questo frangente, pertanto l’esposizione a benchmark sull’indice sarebbe stata la soluzione più adatta. E riteniamo lo sia anche in futuro.

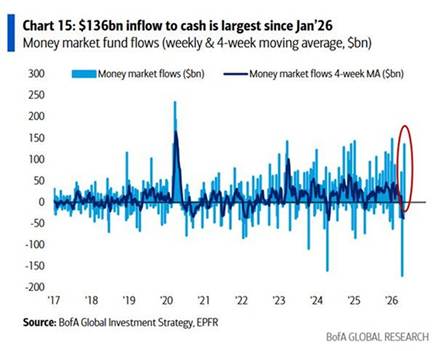

La seconda chiave di lettura è il de-risking. Lo stiamo vedendo anche qui dai numeri su come si stanno muovendo i grandi investitori. Settimana scorsa ad esempio l’ETF VanEck Semiconductor, uno dei più grandi ETF sul tema del momento, ha registrato deflussi record per 2,3 miliardi di dollari, mentre l’iShares Semiconductor ETF ha registrato deflussi per 842 milioni di dollari. Cosa significa questo? Che chiaramente si stanno monetizzando i profitti su uno dei comparti che sta trainando la corsa dell’equity.

Nello stesso periodo i fondi del mercato monetario hanno registrato afflussi per 136 miliardi di dollari, il maggior afflusso settimanale dal 2026.

La domanda è, bene l’attività di derisking, e questo chiaramente interessa anche chi gestisce un portafoglio in certificati, dato che si stanno verificando numerosi autocall nell’ultimo periodo, ma è davvero così conveniente stare fuori dall’Equity? Anche qui non siamo di questa idea, tenuto conto che, statistiche alla mano, sull’analisi degli ultimi rally di mercato registrati nella storia, questo rally ci ha impressionato per velocità e per ampiezza, ma non in generale per i numeri. La media di tutti i movimenti di Bull Market dal 1949 ad oggi è stata in media del 260%. Ragionando su quello attualmente in corso, ovvero partito essenzialmente da dicembre 2022, la performance positiva si attesta all’incirca al 105%. Strada ce ne potrebbe essere ancora, il tutto in un contesto chiaramente incerto ma non “caro”. Le azioni, guardando ai multipli, non sembrano essere sopravvalutate almeno dall’analisi del P/E medio. Pertanto, è il caso di uscire dall’Equity in questo contesto? La risposta continua per noi ad essere negativa.

Come conciliare queste esigenze? La risposta sono i certificati agganciati ad indici azionari. Mai come ora questa asset class risulta essere la più aderente all’attuale contesto, capace di garantire un rendimento tipicamente “equity” con rischi assai più contenuti rispetto all’investimento diretto oppure al ricorso a basket worst of di titoli azionari che potrebbero non essere idonei all’attività di derisking sopra menzionata. Un’idea da portafoglio per la costruzione della parte “core”, utile a monetizzare una fase incerta anche per le variabili che impattano sul mondo dei certificati. Perché, entrando qui leggermente nei tecnicismi, l’investitore in certificati che compra asimmetria grazie ad una barriera capitale condizionata, dovrebbe non ricercare spasmodicamente di comprare rischio in una fase a volatilità bassa come quella attuale. Nelle fasi come queste paradossalmente la best practice è esattamente l’opposto, in fasi a bassa volatilità si prediligono strutture resilienti sia lato sottostante che per struttura di payoff. Sono idee di gestione di portafoglio che hanno la loro logica e che ci portano in queste fasi a ragionare proprio sul comparto degli indici azionari.

Certificati su indici azionari per la parte core di portafoglio. Quali scegliere?

Scendiamo più nell’operativo e proviamo a capire come abbiamo settato i filtri per la creazione del nostro monitor. Prima di tutto la base dei sottostanti. Nasdaq e Nikkei sono ad oggi i due indici sui quali si monetizza valore. Sono indici “core”, di mercati maturi e non settoriali. Per i classici basket worst of a 4 asset, i due citati 2 per noi sono imprescindibili se la posizione da assumere è quella di una esposizione all’equity globale. Nella selezione abbiamo poi imposto un filtro sul buffer barriera. Ricerchiamo certificati che abbiano almeno un buffer superiore al 38% e un rendimento annuo almeno del 9,5%. Piccola scrematura effettuata anche sul prezzo, abbiamo eliminato tutti i certificati che scambiassero troppo oltre la pari. Siamo così arrivati a selezionare 5 certificati emessi da Unicredit, Leonteq e UBS.

Li abbiamo ordinati secondo il criterio del miglior rendimento.

Fonte: FreeFinancePRO

Ragionando secondo criteri di rischio-rendimento, quindi parametrando buffer barriera con lo yield annuo, saltano immediatamente all’occhio le due proposte di Unicredit. La prima della lista (Isin DE000UN6XJ69) è la soluzione più interessante se si guarda chiaramente al rendimento annuo potenziale che sfiora il 14%. Oltre ai numeri però dobbiamo tenere conto della struttura, se l’obiettivo della nostra analisi è quello di un prodotto da portafoglio per avere un’esposizione Equity asimmetrica. Per questo anche la colonna “autocall” ha la sua rilevanza in questa analisi, anche perché strutture “fast”, proprio come quella appena citata, dal richiamo potenzialmente nel breve termine, fanno disallineare il rendimento ponderato per il rischio e difficilmente possono rappresentare un’esposizione in Equity duratura da portafoglio. Con questa chiave di lettura è forse più adatto il secondo certificato di Unicredit (Isin DE000UN7UU74) che si distingue per un primo autocall tra 6 mesi ma anche qui in modalità “facilitata” per via di un trigger subito sotto la pari al 95% e successivamente Step Down dell’1% mese. Il “boost” sul rendimento dato dalla modalità di possibile autocallable anche qui si sente, anche se di entità inferiore rispetto al primo certificato.

La soluzione da portafoglio che più è in linea per sottostanti, criteri di selezione sui filtri nel database, e per struttura che sia quanto più aderente possibile con le finalità di un’esposizione equity da portafoglio, è il Phoenix Memory Softcallable (Isin CH1550415074). Per caratteristiche di rischio-rendimento si pone sostanzialmente in linea con i precedenti due, ma ha dalla sua parte la struttura “callable” discrezionale per l’emittente che potenzialmente può tenerlo in vita più a lungo dei due precedenti anche in un contesto di prosecuzione del trend positivo dei mercati. Questo garantisce, più dei precedenti due, la possibilità di strutturare realmente un’esposizione ad indici azionari da portafoglio più duratura possibile. Il prezzo sopra la pari, mentre stiamo scrivendo l’articolo è a quota 1010 circa, non deve spaventare perché incorpora l’imminente cedola dell’1% che sarà pagata il 19 maggio prossimo. Sul fronte delle caratteristiche, classico barriera 60% (che rimane il benchmark più usato dall’industria su questa tipologia di sottostanti) e come appena detto cedola mensile dell’1%, con effetto memoria ma pur sempre vincolata al trigger del 60%.

Chiude il quadro dei certificati finiti nel monitor anche un certificato firmato UBS (Isin DE000WA49AN9). Per questa proposta la cedola si attesta allo 0,86% mensile prima rilevazione per l’autocall prevista per il prossimo ottobre. Buffer barriera del 40,73% per un target di rendimento annuo del 9,64%. Utile anche in ottica di diversificazione emittente.

Certificati su indici azionari per la parte satellite di portafoglio. Quali scegliere?

Fonte: FreeFinancePRO

Il concetto è il seguente: affiancare ad un certificato su indici “core” che tende a rimanere più a lungo in portafoglio (quindi softcallable o autocall non di brevissimo periodo), un certificato su indici con struttura “fast” anche su sottostanti non-core, quindi spaziando anche su indici più “aggressivi”, sfruttando così il potenziale rendimento di entrambe le leve. Questo garantisce al tempo stesso un’adeguata resilienza data dall’autocall ravvicinato, di norma con effetto Step Down, e dalla cedola più alta. Rappresenta nell’allocazione di portafoglio la componente “satellite”, che ha come obiettivo quello di migliorare ed efficientare il rendimento della posizione “core” nel breve periodo.

Con questa impostazione la ricerca sul secondario ora abbraccia anche sottostanti differenti rispetto ai precedenti, spaziando quindi anche tra aree geografiche diverse. Quindi, in conclusione, campo di ricerca che si allarga a più sottostanti indici azionari, ma con payoff ad autocall potenziale di breve termine.

In questo campo chiaramente rientrerebbe anche il Cash Collect di Unicredit (Isin DE000UN6XJ69) ma l’idea è quella di diversificare anche su altri sottostanti. Sotto la lente sono finiti in particolare 3 certificati firmati rispettivamente Marex, Natixis e BBVA.

Molto interessante sia il certificato firmato Marex (Isin IT0006772450) sia per la composizione del basket (iShares MSCI Brazil, Nikkei, Eurostoxx Banks, Ftse Mib) che per trade-off tra barriera (buffer -45,82%) e rendimento annuo (11,60%). Ma attenzione solo alla frequenza trimestrale, che lo fa rientrare nei prodotti “satellite” non di diritto.

Ci entra invece una recentissima emissione firmata BBVA (Isin XS3342516088) agganciata alle sorti degli indici Nikkei, Eurostoxx Banks, Hang Seng China Enterprice e Russell 2000. Certificato emesso sul secondario in modalità forward fixing (rileverà i livelli iniziali il prossimo 15 maggio) e prevede una barriera capitale posizionata al 60% e cedole mensili dell’1,075% per un flusso di premi annuo del 12,90%. Già dalla prima rilevazione del 15 giugno il certificato potrà essere rimborsato anticipatamente al rispetto del trigger del 100% dello stirke iniziale. Successivamente sarà attiva l’opzione step down con il trigger che scenderà dell’1% di mese in mese.

Da valutare anche la proposta di Natixis (Isin IT0006774571), uno dei primi certificati quotati agganciati ad un basket worst of dove vi è la presenza dell’Hang Seng Tech.

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

Iscriviti alla newsletterArticolo completo su FreeFinance Pro

L'articolo completo è disponibile su FreeFinance Pro, che richiede la registrazione gratuita. Proseguendo, verrai reindirizzato alla pagina dell'articolo sulla piattaforma FreeFinance Pro.