Oro e argento: tra bene rifugio e variabili macro

Nel pieno di un contesto geopolitico estremamente teso, con il conflitto in Medio Oriente tornato al centro delle dinamiche globali e il rischio di shock energetici legati alla prolungata chiusura dello Stretto di Hormuz, ci si sarebbe aspettati una reazione lineare dei metalli preziosi. E invece, ancora una volta, il mercato ha mostrato tutta la sua complessità.

L’oro, tradizionalmente considerato il bene rifugio per eccellenza, ha infatti offerto una risposta tutt’altro che univoca. Il saldo dall’inizio del conflitto segna infatti ancora un segno meno di circa il 12%, in un movimento che ha sorpreso molti operatori e che ricorda dinamiche già viste nelle fasi più acute di shock sul fronte Equity come la crisi finanziaria del 2008 o la pandemia del 2020.

Il motivo è noto, ma spesso sottovalutato: nelle fasi di stress sistemico, l’oro diventa sì rifugio, ma anche fonte di liquidità. Gli investitori tendono a venderlo per coprire perdite su altre asset class, trasformandolo temporaneamente più in un “salvadanaio” che in una copertura geopolitica pura.

Questa dinamica è particolarmente evidente nel contesto attuale, dove la componente macro ha preso il sopravvento su quella puramente difensiva. Il rialzo dei prezzi energetici, conseguenza diretta delle tensioni sull’offerta globale, sta alimentando nuove pressioni inflattive, riducendo lo spazio per un allentamento monetario nel breve termine.

Il risultato è un equilibrio instabile: da un lato il supporto geopolitico ai metalli preziosi, dall’altro il freno rappresentato da tassi più alti più a lungo.

I driver di breve periodo: tassi, inflazione e dollaro

Sono questi i driver di mercato da tenere in debita considerazione quando ci si approccia alle commodity “preziose”. L’oro in particolare non si muove più solo come bene rifiugio, ma sempre di più come funzione dei tassi reali. Il mercato si è fatto estremamente complesso, ma in questa complessità è stata ritrovata una forte dinamica di correlazione che interessa aspettative di inflazione, aspettative sui tassi e mercati. Infatti, l’aumento del rischio inflazione alimentato dal rally del petrolio, sta infatti portando il mercato a rivedere le aspettative sui tagli della Federal Reserve, con il rischio concreto di un prolungamento della fase di tassi elevati.

Ed è questa la dinamica che ha zavorrato i prezzi dell’oro. Inflazione più alta significa tassi reali più alti, aumento del costo opportunità dell’oro, dollaro più forte con ulteriore pressione sui prezzi dei metalli.

Il driver valutario è ora come non mai centrale nella lettura del comparto delle commodity preziose. Il grafico tra Dollar Index e Gold è pressoché sovrapponibile.

Domanda strutturale

Se il breve periodo è dominato dalla variabile macro, il quadro di lungo resta invece costruttivo.

Le banche centrali continuano a rappresentare uno dei principali pilastri della domanda, anche se con un approccio più flessibile rispetto al recente passato. Dopo anni di acquisti massicci, alcune istituzioni stanno iniziando a valutare l’utilizzo delle riserve per finanziare spese straordinarie legate a energia e difesa, introducendo un elemento di bidirezionalità nel mercato.

Allo stesso tempo, il trend di fondo non è in discussione. Alcuni operatori istituzionali hanno già ricominciato ad accumulare posizioni dopo le recenti correzioni, mantenendo target di prezzo estremamente ambiziosi — fino a 6.000 dollari l’oncia entro fine anno — sostenuti da deficit fiscali elevati, tensioni geopolitiche persistenti e progressiva diversificazione dalle riserve in dollari.

A conferma di come l’attuale quadro, che mostra una flessione di circa 15 punti percentuali dai massimi storici raggiunti a febbraio scorso, non sia per nulla compromesso nonostante i forti timori inflattivi contingenti sono i dati sui flussi degli ETF.

Le uscite dal comparto sono rimaste complessivamente contenute, segnalando come non si sia assistito a una vera e propria capitolazione degli investitori.

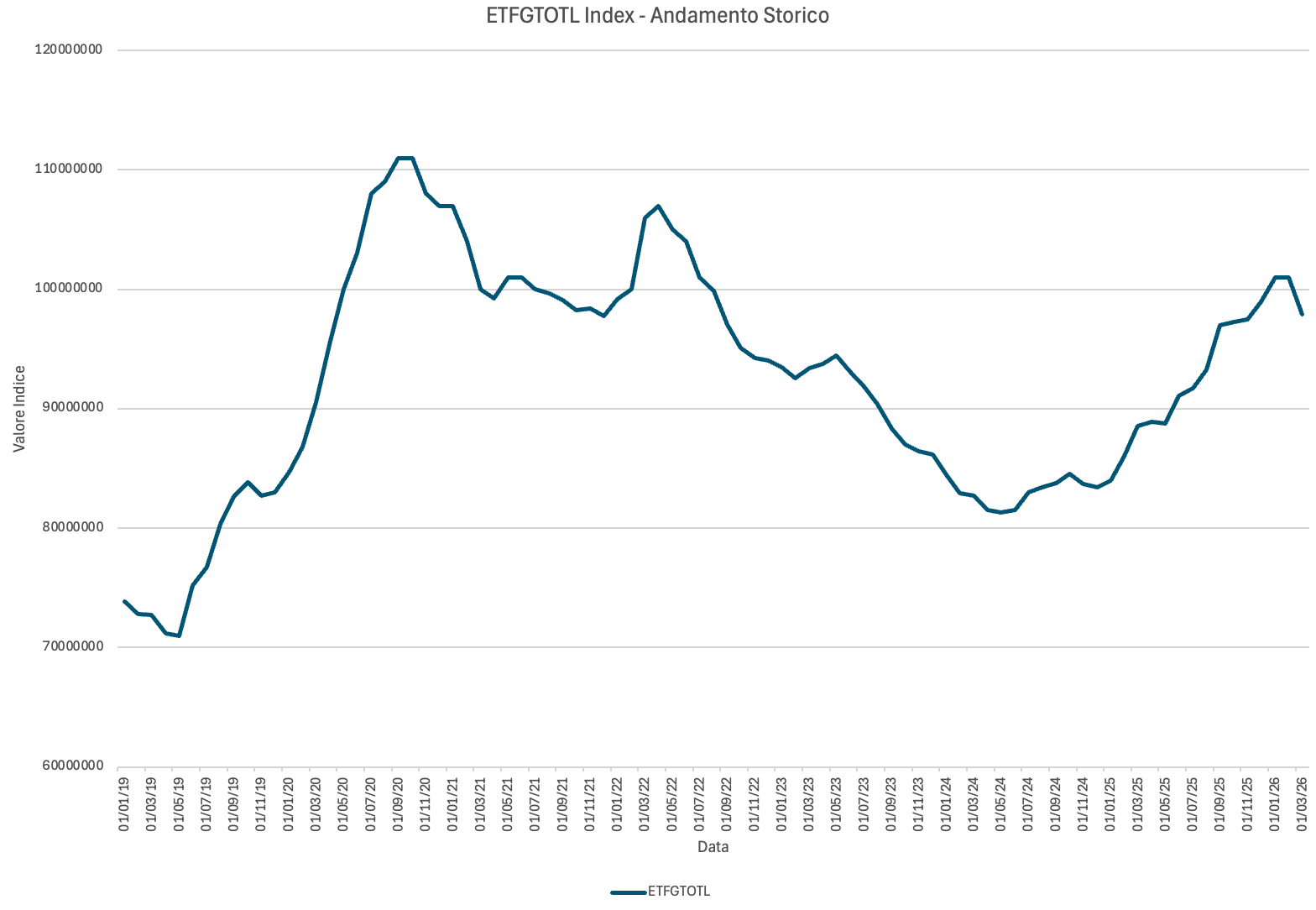

Le posizioni totali in ETF sull’oro hanno infatti registrato solo un ridimensionamento marginale rispetto ai picchi recenti, mantenendosi su livelli ancora elevati in termini storici. In altre parole, più che una fuga dal mercato, si osserva una fase di normalizzazione delle posizioni dopo l’eccesso di esposizione costruito nel corso del rally 2025. Come si può notare dal grafico presente in pagina, gli ETF sono passati dal detenere 100,274 milioni di once di oro a febbraio (il livello massimo raggiunto da luglio 2022) ai 99,242 milioni di once a fine marzo.

Il dato è particolarmente rilevante se letto insieme alla dinamica dei prezzi: la correzione dell’oro è stata guidata principalmente da fattori macro, ovvero tassi, dollaro e inflazione, più che da un deterioramento della domanda finanziaria.

Un mercato meno lineare, ma più interessante

In definitiva possiamo dire di essere passati da un “bene rifugio puro” a un asset che incorpora contemporaneamente logiche monetarie, geopolitiche e di liquidità.

Ed è proprio in questo contesto che il tema dei gold e silver miners torna centrale: perché rappresentano non solo un’esposizione ai metalli preziosi, ma una vera e propria leva operativa su un mercato diventato più complesso, più volatile e, per questo, potenzialmente più interessante.

Argento: il metallo “ibrido” tra rifugio e ciclo economico

Se l’oro resta il riferimento per eccellenza quando si parla di bene rifugio, l’argento si muove su un terreno decisamente più complesso.

A differenza del metallo giallo, infatti, l’argento presenta una doppia natura: da un lato asset monetario, dall’altro metallo industriale. Ed è proprio questa caratteristica a determinarne un comportamento spesso divergente.

Nel contesto attuale, dominato da tensioni geopolitiche e incertezza sui tassi, l’oro tende a reagire principalmente alle dinamiche di tassi reali e dollaro. L’argento, invece, incorpora una variabile aggiuntiva: il ciclo economico.

Questo driver di rischio aggiuntivo si traduce in una volatilità più sostenuta delle sue quotazioni.

In questa particolare fase di mercato da un lato le tensioni geopolitiche sostengono le commodity “preziose” dall’altro però il rischio inflazione rappresenta un tangibile freno macro con incertezza sulla crescita e un impatto diretto sulla domanda industriale. Ecco perché possiamo affermare come l’argento si trova ora schiacciato tra due forze opposte, risultando così più instabile e meno direzionale dell’oro. Non a caso il ribasso registrato dai massimi di periodo è stato più importante per l’argento.

Asset imprescindibile, i certificati Investment offrono la giusta soluzione

In un contesto segnato da volatilità elevata e dinamiche macro sempre più complesse, i metalli preziosi tornano al centro delle scelte di asset allocation. In questo quadro, i certificati su oro e argento rappresentano una modalità efficiente per costruire esposizione al comparto, offrendo strutture con profili di rischio-rendimento predefiniti, meccanismi di protezione e cedole periodiche, in grado di valorizzare anche fasi di mercato non direzionali.

Sul mercato secondario l’esposizione alle commodity preziose può avvenire tramite due differenti direttrici. La replica del prezzo fisico oppure per tramite di basket di società minerarie, anche dette Gold Miners. Nel primo caso, ovvero del metallo fisico, negli ultimi mesi sono arrivati sul mercato differenti proposte con sottostante l’SPDR Gold Shares, presente come singolo sottostante o più spesso in accoppiata con l’iShares Silver Trust. Ad oggi sul mercato secondario si contano un totale di 10 certificati tutti a capitale condizionatamente protetto, con rendimenti cedolari annui che non superano mai il 14% e che prevalentemente si posizionano su un yield annuo del 12%, rendimento che ad oggi è possibile ottenere con strumenti a bassissimo rischio su indici azionari ben diversificati.

L’oro fisico è presente in 15 proposte, prevalentemente con payoff di stampo Shark Rebate e nella quasi totalità dei casi le quotazioni del sottostante sono in prossimità della barriera up. In tal chiave di lettura non sono prodotti utili se l’obiettivo è quello di utilizzarli come strumento di diversificazione o asset allocation tattica.

Il confronto tra oro fisico e società minerarie evidenzia una relazione asimmetrica: i miners tendono a sovraperformare nelle fasi rialziste del metallo, grazie alla leva operativa sui margini, ma presentano una volatilità e un profilo di drawdown significativamente più elevati. In altre parole, rappresentano una scommessa amplificata sul ciclo dell’oro, più che una semplice esposizione difensiva.

Sappiamo benissimo però che la maggiore volatilità associata ad un maggior rischio dei Gold Miners, nel mondo dei certificati di investimento si traduce in migliori payoff e rappresenta un modo per puntare a rendimenti più sostenuti tenendo sotto controllo il rischio. In tale ottica spostiamo quindi il focus sui Gold Miners, sottostanti a più alto beta la cui volatilità viene sfruttata per finanziare opzioni accessorie di protezione.

Anche sui Gold Miners possiamo fare una nuova distinzione, scegliere un investimento “tematico” che garantisce un’esposizione globale al tema, oppure un basket worst of di singoli titoli.

Gold Miners: Focus investimento tematico

Sulla prima direttrice, tra i sottostanti tematici più utilizzati troviamo il VanEck Gold Miners ETF. Piuttosto che legarsi a dinamiche specifiche di singoli sottostanti del comparto, questo certificato garantisce l’esposizione ad uno dei principali benchmark dei titoli Gold Miners che vede al suo interno la presenza di titoli come Agnico Eagle Mines (12,14%), Newmont Corp (10,82%), Barrick Mining (7,67%), Anglo Gold Ashanti (5,11%), Kinross Gold (4,71%) e Pan American Silver (3,21%). Sono attualmente 12 i certificati che vedono la presenza di questo ETF come sottostante, di cui 11 in accoppiata con altri sottostanti all’interno di basket worst of che però fanno divergere l’investimento dal tema centrale legato ai titoli del comparto.

Solo un certificato garantisce l’esposizione diretta al tema di investimento, l’unico caso dove il VanEck Gold Miners ETF è il monosottostante della struttura. Si tratta del Protect Outperformance Autocallable (Isin CH1525083494) firmato Leonteq, certificato a barriera 80% ma a partecipazione. Quindi non il classico certificato a cedole periodiche, ma un certificato che può seguire linearmente e senza cap l’apprezzamento del sottostante a scadenza (1y), con un’unica finestra di uscita anticipata con rilevazione prevista ad agosto.

Tra i restanti certificati forse l’unico certificato comparabile è il Phoenix Memory (Isin XS3263004544) firmato Barclays che si distingue per un basket a tre sottostanti con il VanEck Gold Miners in accoppiata con il VanEck Junior Gold e l’iShares Silver Trust. Si divaga dal tema Gold Miners puro e non a caso oggi l’iShares Silver Trust è il worst of. Barriera più bassa (65%) per via di un certificato che sfrutta più volatilità e decorrelazione, con rendimento “cappato” alla sola cedola trimestrale del 2,25%.

Pertanto, se l’idea è quella di voler puntare a questo tema, l’analisi ricade necessariamente sul Protect Outperformance Autocallable (Isin CH1525083494) oggi scambiato sotto la pari a 937,68 euro. Il payoff inedito di questo prodotto si sposa anche con la tipologia di sottostante, meno volatile rispetto al Silver o altri metalli per cui ha senso rinunciare a parte della protezione per avere a disposizione un prodotto a partecipazione non “cappato” dai soli premi periodici. Non è un prodotto da trading e attualmente non ha un elevato delta, quindi il sottostante diretto è certamente più adatto ad un’operatività di breve rispetto al certificato. In un contesto incerto però, l’asimmetria della barriera capitale garantisce un approccio al rischio sicuramente differente e ad oggi preferibile per stabilizzare i rendimenti di portafoglio. Inedita anche la struttura che vede, oltre al tema di partecipazione di fondo, l’unica autocall fissata ad agosto con trigger 100% e coupon del 10%. Questa finestra di rilevazione dota la struttura di una discreta stabilità dei prezzi in un contesto di moderato ribasso.

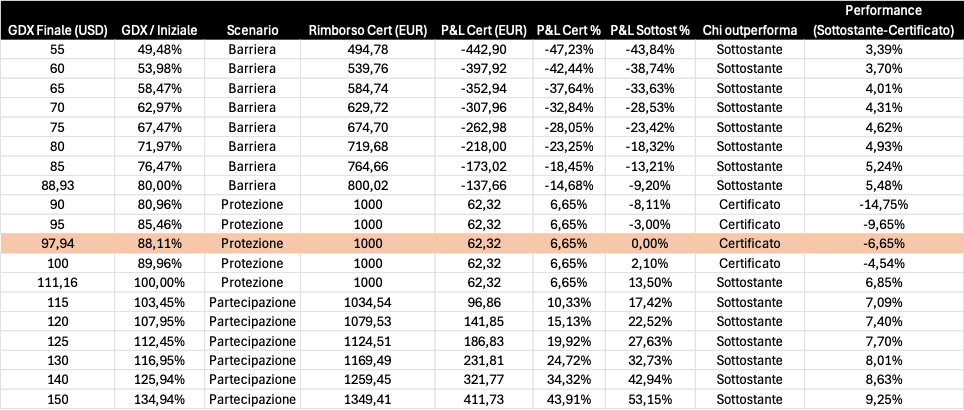

Quando è meglio investire direttamente nel sottostante? Per rispondere a questa domanda è opportuno confrontare il payoff del certificato rispetto all’andamento lineare del sottostante. La tabella presente in pagina è molto utile per capire vantaggi e svantaggi rispetto al sottostante. La tabella, infatti, mostrano ovviamente lo scenario a scadenza e non tengono conto dell’eventuale scenario di autocall intermedio che genererebbe un profit del 17,31%.

Per rilevazioni del sottostante sotto la barriera di protezione posta a 88,93 usd, vi è un leggero scarto a favore dell’investimento diretto nel sottostante. Ad oggi registriamo una ouperformance nello scenario a scadenza compreso tra i 90 usd e i 100 usd del sottostante. Per livelli superiori, nonostante la partecipazione al rialzo, le performance del sottostante sono superiori a quelle registrate dal certificato.

Per la creazione della tabella è stato tenuto conto di un prezzo del certificato a quota 937,68 euro e un livello del VanEck Gold Miners di 97,94 usd.

Gold Miners diversificati

Passiamo ora in rassegna il secondo tema di investimento, ovvero classici basket worst of a più sottostanti. L’offerta sul mercato in questo caso è molto più ricca e abbraccia basket worst of diversificati anche legati a Silver Miners, storicamente molto più volatili rispetto ai Gold Miners dove questa volatilità può essere smussata con strutture a maggiore protezione e ad alta cedola.

Per dare un quadro anche sul segmento argento, tra i sottostanti più utilizzati troviamo Pan American Silver presente in 14 proposte firmate Marex, Vontobel e Leonteq.

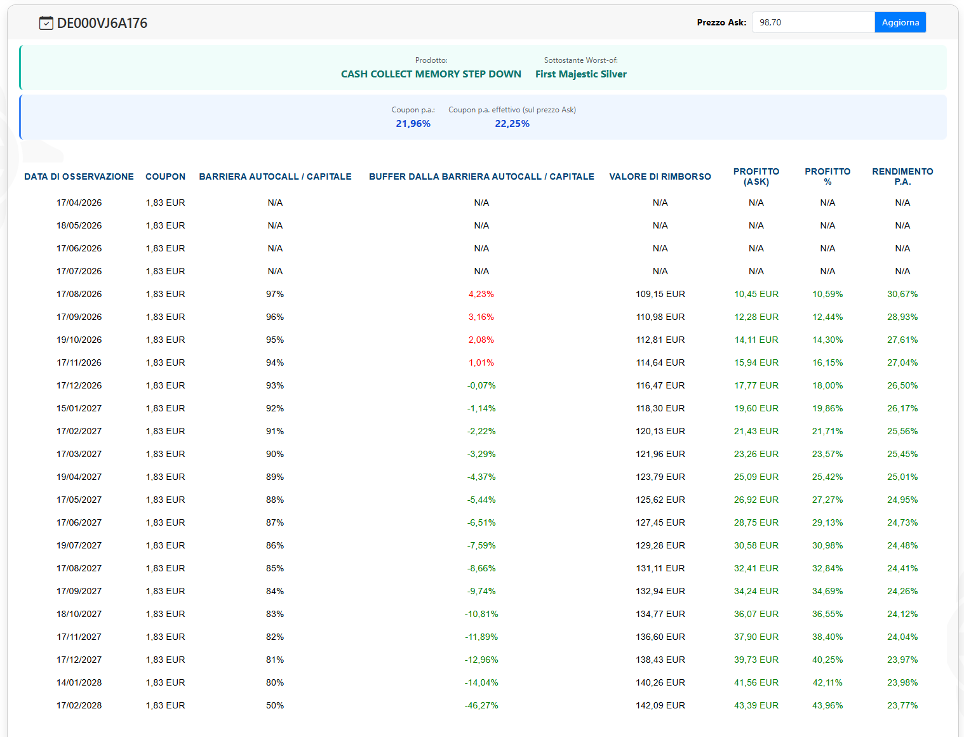

Se l’obiettivo è quello di stabilizzare l’esposizione al rischio con prodotti ad elevata cedola, ordinando le 14 proposte per rendimento cedolare annuo al primo posto con il 23,69% troviamo il Cash Collect Memory Step Down (Isin DE000VJ6A143) firmato Vontobel, seguito da un altro Cash Collect Memory Step Down (Isin DE000VJ6A176) sempre firmato Vontobel, con caratteristiche simili al precedente ma con un rendimento del 23,45% annualizzato per via di una differente mix tra cedola (1,83%) e struttura autocall. Segue poi con il 23,1% dal Phoenix Memory Step Down (Isin IT0006773763) emesso da Marex sui medesimi sottostanti con struttura autocall leggermente differente, mentre al quarto posto con un rendimento annuo del 21,72% troviamo sempre un Cash Collect Memory Step Down (Isin DE000VJ7LPP1) firmato Vontobel ma su un basket a quattro sottostanti con l’aggiunta di Barrick Mining rispetto ai precedenti.

Consapevoli di come anche l’elevata cedola rappresenti, su scenari non fortemente negativi, un elemento di protezione e resilienza, andiamo quindi ad analizzare il certificato con rendimento più elevato.

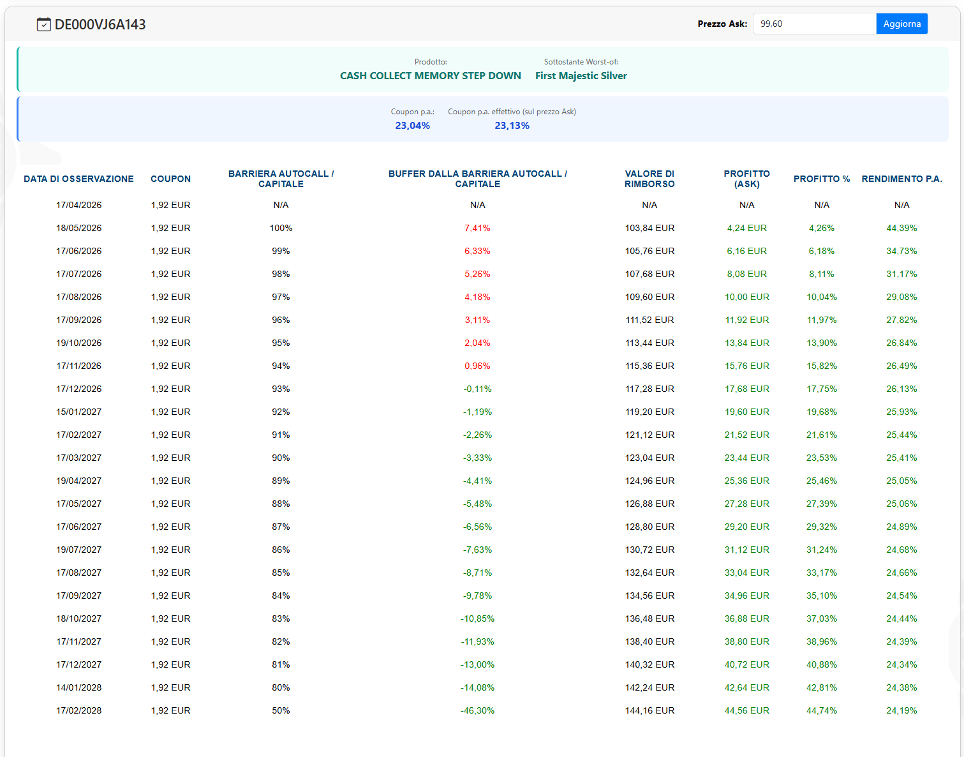

Come già ricordato, il basket worst of al certificato (Isin DE000VJ6A143) è composto da Anglo Glod Ashanti, Pan American Silver e First Majestic Silver. Attualmente quest’ultimo è il worst of del basket in ritardo del 6% da strike, mentre gli altri due sottostanti sono positivi rispettivamente del 4,5% e del 3%. Il prezzo del certificati gira attualmente sotto la pari a 99,4 euro e promette cedole mensili dell’1,92% vincolate ad un trigger posto al 50%, pari esattamente al livello barriera. Prima finestra di autocall già dal prossimo maggio, si partirà da un trigger del 100% per poi decrescere dell’1% ogni mese. Il rendimento target annuo per questa proposta supera il 24%.

In conclusione, sia il Protect Outperformance Autocallable (Isin CH1525083494), sia il Cash Collect Memory Step Down (Isin DE000VJ6A143) che il Cash Collect Memory Step Down (Isin DE000VJ6A176), selezionati attraverso criteri qualitativi sul fronte del sottostante e quantitativi utilizzando i filtri di ricerca avanzata tra i certificati quotati sul secondario, rappresentano tre prodotti in grado di replicare questo tema di mercato con profili sicuramente differenti. Il primo rappresenta più che altro un’asset allocation tattica, utile in ottica di gestione di portafoglio soprattutto lato diversificazione. I restanti due mirano a creare forte valore anche nel breve termine, andando a monetizzare l’alta volatilità dei tre sottostanti, giocando su due differenti scenari di autocall. Per comprendere meglio le differenze tra i due Cash Collect Memory Step Down di Vontobel mettiamo di seguito lo screen della sezione rendimento di FreeFinance Pro.

Fonte: FreeFinance PRO

Le dinamiche complesse che ruotano attorno ad oro e argento, suggeriscono di rivolgersi verso profili asimmetrici tipici dei certificati, evitando quanto più possibile l’esposizione lineare. Le diverse soluzioni analizzate rappresentano validi strumenti per un’esposizione consapevole e ragionata su questo comparto.

| Isin | Nome | Emittente | Scadenza | Sottostante / Strike | Barriera | Partecipazione | Cedola | Trigger | Frequenza | Autocall / Trigger | Coupon | Rimborso minimo | Rendimento % al primo autocall | Rendimento % annuo | Buffer % barriera | Prezzo |

| CH1525083494 | Protect Outperformance Autocallable | Leonteq | 02/03/27 | VanEck Gold Miners / 111,16 | 80% | 100% / no cap | - | - | - | 24/08/2026 trigger 100% | 10% | 1100 | 17,31% | - | 9,00% | 937,68 |

| XS3263004544 | Phoenix Memory | Barclays | 12/03/29 | iShares Silver Trust / 75,34 ; VanEck Gold Miners / 105,88 ; VanEck Junior Gold / 142,49 | 65% | - | 2,25% | 65% | trimestrale | 04/03/2027 trigger 100% | 2,25% | 109 | 14,60% | 11,34% | 27,00% | 95,11 |

| DE000VJ6A143 | Cash Collect Memory Step Down | Vontobel | 17/02/28 | Anglo Glod Ashanti / 104,49 ; Pan American Silver / 55,87 ; First Majestic Silver / 21,9 | 50% | - | 1,92% | 50% | mensile | 18/05/2026 trigger 100% poi Step Down 1%m | 1,92% | 103,84 | 4,26% | 23,86% | 46,00% | 99,6 |

| IT0006773763 | Phoenix Memory Step Down | Marex | 25/02/27 | Anglo Glod Ashanti / 109,82 ; Pan American Silver / 57,93 ; First Majestic Silver / 22,96 | 50% | - | 1,75% | 50% | mensile | 13/05/2026 trigger 100% poi Step Down 3%m | 1,75% | 1035 | 9,43% | 29,52% | 43,00% | 945,84 |

| DE000VJ7LPP1 | Cash Collect Memory Step Down | Vontobel | 03/06/27 | Anglo Glod Ashanti / 115,52 ; Pan American Silver / 61,43 ; First Majestic Silver / 28,51 ; Barrick Mining / 46,20 | 50% | - | 1,68% | 60% | mensile | 03/06/2026 trigger 100% poi Step Down 10%m | 1,68% | 103,36 | 10,31% | 27,54% | 16,00% | 93,7 |

| DE000VJ6A176 | Cash Collect Memory Step Down | Vontobel | 17/02/28 | Anglo Glod Ashanti / 104,49 ; Pan American Silver / 55,87 ; First Majestic Silver / 21,91 | 50% | - | 1,83% | 50% | mensile | 17/08/2026 trigger 97% poi Step Down 1%m | 1,83% | 109,15 | 10,59% | 23,45% | 46,00% | 98,7 |

Questo articolo cita strumenti finanziari identificati da codice ISIN. Ai sensi dell'art. 20 del Regolamento (UE) 596/2014 (MAR) è disponibile gratuitamente l'elenco degli articoli diffusi negli ultimi 12 mesi.

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

Iscriviti alla newsletterArticolo completo su FreeFinance Pro

L'articolo completo è disponibile su FreeFinance Pro, che richiede la registrazione gratuita. Proseguendo, verrai reindirizzato alla pagina dell'articolo sulla piattaforma FreeFinance Pro.