Oro e Gold Miners sotto pressione: ma a questi prezzi l’opportunità potrebbe essere ora

Il nuovo regime Fed di Kevin Warsh ha ribaltato le aspettative di mercato, affossando i metalli preziosi del 20-25% dai massimi storici. Eppure, proprio quando il pessimismo è ai livelli del 2008, i fondamentali raccontano una storia diversa.

Il nuovo regime: la Fed di Warsh sposta le regole del gioco

Il 22 maggio 2026 Kevin Warsh ha giurato come diciassettesimo presidente della Federal Reserve, portando con sé una filosofia monetaria profondamente diversa da quella dei suoi predecessori. Il suo primo FOMC (16-17 giugno) ha confermato le attese peggiori dei mercati: tassi invariati nel range 3,50-3,75%, ma dot plot riscritto al rialzo e, fatto ancora più dirompente, nessuna forward guidance. Warsh è diventato il primo presidente Fed in quattordici anni a non pubblicare la propria proiezione sui tassi.

Il segnale è stato inequivocabile: nove dei diciotto membri del FOMC hanno indicato la necessità di almeno un rialzo entro fine 2026. Il mercato, che fino a poche settimane prima scontava tagli nel corso dell'anno, ha dovuto effettuare un repentino repricing. Il risultato? Rendimenti reali dei Treasury in salita, Dollar Index ai massimi annuali e, inevitabilmente, oro e argento in caduta libera.

"La forza del dollaro, rafforzata dalla svolta hawkish della Fed la settimana scorsa, sta creando un vento contrario per i prezzi dell'oro." - Analisti CNBC, 23 giugno 2026

Perché una Fed falco fa crollare l'oro (e ancor di più l'argento)

Il nesso tra politica monetaria restrittiva e metalli preziosi è uno dei meccanismi macro più robusti che si conoscano. Agisce attraverso due canali principali.

- Il costo opportunità: l'eterno tallone d'Achille dell'oro

L'oro non paga dividendi, non corrisponde cedole, non genera flussi di cassa. È un asset silenzioso, che si apprezza quando la detenzione di attivi alternativi costa poco. Quando i Treasury reali offrono rendimenti elevati, l'investitore razionale si pone una domanda semplice: perché' detenere oro quando posso ottenere un rendimento reale positivo garantito dal governo americano? La risposta di mercato è immediata: deflussi dai metalli preziosi verso i bond. Storicamente, la correlazione inversa tra rendimenti reali USA (TIPS) e oro è tra le più solide dell'intero universo finanziario, e negli ultimi mesi è tornata a dominare la scena.

- Il canale valutario: un oro più costoso per il mondo

Il secondo meccanismo agisce attraverso il tasso di cambio. Tassi più alti negli USA attirano capitali verso il dollaro. Un Dollar Index in rialzo significa che l'oro - quotato in dollari - diventa automaticamente più caro per investitori europei, cinesi, indiani. Nelle ultime settimane il DXY ha raggiunto i massimi di un anno, contribuendo in modo determinante alla correzione dei metalli.

Il caso argento: una doppia pressione

L'argento subisce un impatto ancora più severo perché è al tempo stesso metallo monetario e materia prima industriale. Circa la metà della domanda mondiale proviene da fotovoltaico, semiconduttori, data center, automotive elettrico. Quando la Fed diventa restrittiva, il mercato inizia a scontare un rallentamento economico, rivedendo al ribasso le aspettative sulla domanda industriale. L'argento si trova così stretto in una morsa: perde appeal come bene rifugio e contemporaneamente vede deteriorarsi le proprie prospettive fondamentali industriali.

C’è poi un elemento che ha sorpreso molti osservatori: nemmeno le tensioni geopolitiche hanno questa volta difeso i metalli. Il conflitto USA-Iran, la chiusura dello Stretto di Hormuz iniziata a fine febbraio, avrebbero in circostanze normali spinto l'oro verso l'alto. Invece il mercato ha privilegiato la lettura monetaria: rendimenti reali alti e dollaro forte hanno pesato più della domanda di bene rifugio. Un segnale di quanto sia pervasivo l'impatto del nuovo regime Fed.

Il quadro attuale: i numeri della correzione

Il 28 gennaio 2026 l'oro aveva toccato il massimo storico a 5.589 dollari l'oncia. A metà giugno, dopo dati occupazionali USA più forti delle attese, il prezzo ha chiuso per la prima volta sotto la media mobile a 200 giorni dal settembre 2023: un segnale tecnico ribassista di primissimo ordine. Oggi l'oro si muove nell'area 4.000 dollari, circa il 30% sotto i massimi storici, con i principali istituti che identificano le seguenti zone chiave:

• Resistenza critica: 4.400-4.700$ (media mobile 200 giorni, barriera psicologica)

• Supporto primario: 4.000$ (target 0-3 mesi Citi, area di rischio UBS)

• Supporto forte: 3.885$ (area di lungo periodo identificata dalle analisi tecniche)

UBS (report dell'11 giugno) vede l'ambiente per il metallo giallo "verosimilmente ancora difficile nel breve termine", con i tagli Fed rinviati al 2027. Citi è esplicitamente ribassista a breve (target sotto 4.000$) e nello scenario di prolungata chiusura dello Stretto di Hormuz stima possibile un ritracciamento verso 3.500$. Goldman Sachs ha abbassato il target di fine anno da 5.400 a 4.900 dollari.

Ma a questi prezzi, le cose cambiano

La narrativa di breve è chiara e coerente: Fed falco, rendimenti reali alti, dollaro forte, oro sotto pressione. Ma l'investitore che guarda oltre il rumore dei prossimi mesi trova segnali molto diversi. E sono segnali che storicamente hanno anticipato alcuni dei migliori punti di ingresso sul metallo giallo.

L'oro è oversold come nel 2008. E sappiamo com’è andata.

L'unica altra volta in cui l'oro è sceso così tanto è stata nel 2008. Il prezzo dell’oro nel giro di un mese e mezzo ha perso il 33,85%. Il grafico evidenzia come la pressione di vendita degli ultimi 81 giorni (-29,3%) sia comparabile, in termini di intensità, solo con il crollo del 2008. Nel 2013 l’intensità fu leggermente inferiore (-26,1%) così come nel 2022 (-21%). Sappiamo come andò: quei minimi si rivelarono uno dei migliori punti di ingresso dell'intera storia dell'oro moderno. Non si tratta di prevedere una replica meccanica, ma di riconoscere che in condizioni di oversold estremo il rapporto rischio/rendimento si sposta strutturalmente a favore dell'acquirente.

Fonte: Bloomberg

Il mercato delle opzioni segnala panico: le opportunità nascono nella paura

Gli investitori hanno spinto lo skew delle put a livelli estremi, mentre il costo delle call è crollato: chi vuole proteggersi da ulteriori ribassi paga molto, chi vuole puntare al rialzo trova le opzioni storicamente economiche. Goldman Sachs stessa - pur avendo abbassato il target annuale - mantiene una view rialzista e la esprime tramite un call spread GLD luglio 405/445 con payoff massimo di circa 6x. I CTA (grandi fondi sistematici) restano corti sull'oro: un eventuale breakout sopra la downtrend di breve scatenerebbe acquisti meccanici, amplificando qualsiasi movimento al rialzo.

Il primo pilastro strutturale: le banche centrali non mollano

Al di là del sentiment di breve, i fondamentali di domanda rimangono robusti. Nel primo trimestre 2026 le banche centrali hanno acquistato 244 tonnellate di oro, confermando un trend di diversificazione delle riserve che prescinde dai movimenti di prezzo. Secondo il World Gold Council, il 90% delle banche centrali intervistate prevede di aumentare le proprie riserve auree nei prossimi dodici mesi: una domanda strutturale che funge da pavimento sotto i prezzi. UBS mantiene una view costruttiva a 12 mesi, prevedendo che i tagli Fed nel 2027 e l'indebolimento strutturale del dollaro (legato ai deficit gemelli americani) costituiscano un catalizzatore potente per il metallo.

L'oro non combatte soltanto l'inflazione: combatte soprattutto i tassi reali. La correzione ciclica legata alla Fed hawkish non invalida il trend strutturale di lungo termine: se la domanda delle banche centrali resta elevata e il processo di de-dollarizzazione delle riserve continua, il quadro strategico rimane costruttivo.

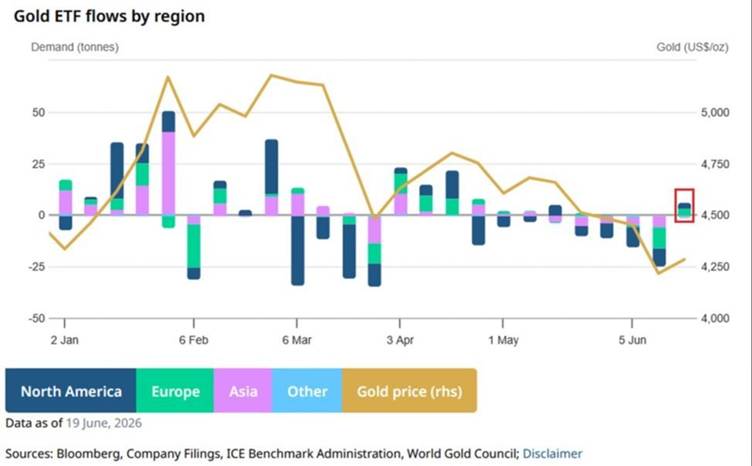

Il secondo pilastro strutturale: record di afflussi per gli ETF fisici

Gli ETF fisici sull'oro hanno attirato la scorsa settimana un afflusso di +5,1 tonnellate, il più grande afflusso settimanale da metà aprile.

In termini di dollari, gli investitori hanno acquistato +1,1 miliardi di dollari, anch'esso il valore più alto dalla metà aprile. Questo segue 4 deflussi settimanali consecutivi, per un totale di -58,2 tonnellate, ovvero -7,6 miliardi di dollari.

Questo dato porta il totale delle detenzioni di ETF d'oro a 4.086,3 tonnellate, in linea con i livelli di metà gennaio. In confronto, il massimo storico è stato stabilito nell'ultima settimana di febbraio, a 4.176,1 tonnellate.

Ai prezzi dell'oro della scorsa settimana, si attesta a 549,1 miliardi di dollari, il 22% in meno dei record di 701,7 miliardi di dollari. Le posizioni in ETF d'oro stanno mostrando i primi segni di una chiara inversione di tendenza.

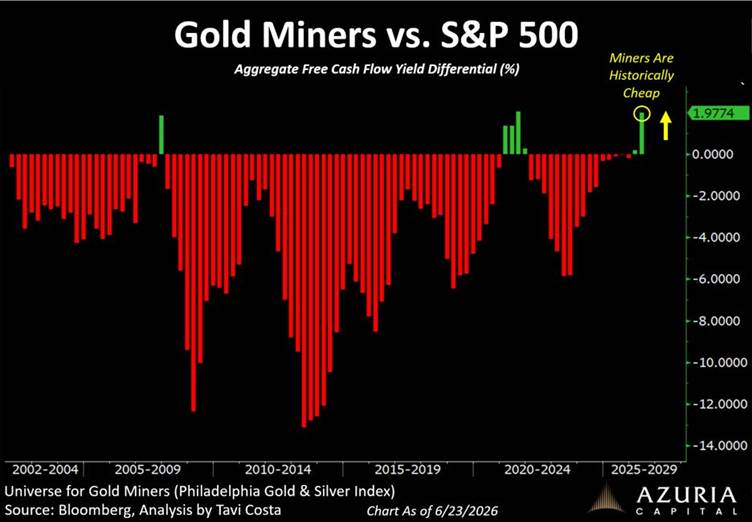

Il caso speciale dei Gold Miners: fondamentali in divergenza dai prezzi

Se il gold fisico presenta già caratteristiche interessanti, il quadro delle società minerarie aurifere è ancora più dirompente. I gold miners hanno subito una correzione sproporzionata rispetto al metallo sottostante: nella fase di ribasso, il mercato ha venduto indiscriminatamente tutto ciò che era correlato all'oro, ignorando la solidità fondamentale di molte società del settore.

Tavi Costa di Azuria Capital ha pubblicato il 23 giugno 2026 un'analisi sull'indice Philadelphia Gold & Silver (PHLX) che ritrae con precisione questo scollamento: i gold miners stanno scambiando con uno dei più forti sconti rispetto all'S&P 500 mai registrati in termini di Free Cash Flow Yield differenziale. Il dato è al momento attorno a +1,98%, un livello straordinariamente raro che segnala che i miners offrono un Free Cash Flow yield superiore a quello dell'indice azionario americano. Eppure i prezzi continuano a scendere. Come nota Costa: "I fondamentali restano forti, i prezzi continuano a scendere. Questo è ciò che significa una fase di accumulo per lo smart money."

Il contesto di prezzo dell'oro a 4.000 dollari è in ogni caso storicamente elevato in termini assoluti. I costi operativi (AISC) dei principali produttori si collocano nell'area 1.200-1.800 dollari per oncia: i margini rimangono imponenti anche dopo la correzione. Eppure il mercato prezza le miners come se l'oro fosse tornato ai minimi. Storicamente, le fasi in cui i miners scambiano a forte sconto rispetto agli indici generalisti - con fondamentali intatti - hanno preceduto periodi di significativa outperformance.

La tesi: correzione ciclica, opportunità strutturale

Il quadro di breve è difficile da ignorare: Fed hawkish, nessuna forward guidance, rendimenti reali in salita, dollaro forte. Chi acquista oro e miners oggi deve mettere in conto volatilità ulteriore e potenzialmente nuovi minimi, soprattutto se la situazione geopolitica nel Golfo dovesse aggravarsi o se i dati macro americani continuassero a sorprendere al rialzo.

Ma chi ragiona con un orizzonte di 12-24 mesi ha davanti a sé un insieme di elementi che storicamente si sono rivelati favorevoli:

• Oversold estremo comparabile solo al 2008, con le mani deboli già espulse dal mercato;

• CTA corti = potenziale carburante meccanico per un rally su qualsiasi breakout tecnico;

• Opzioni sul rialzo storicamente economiche, con strutture che offrono payoff asimmetrici fino a 6x;

• Domanda delle banche centrali robusta e strutturale (244 tonnellate in Q1 2026, 90% vuole aumentare le riserve);

• ETF con prima divergenza su afflussi: Gli ETF fisici sull'oro hanno attirato la scorsa settimana un afflusso di +5,1 tonnellate, il più grande afflusso settimanale da metà aprile.

Fed che taglierà nel 2027 (consensus UBS, Goldman), portando sollievo sui rendimenti reali e sul dollaro;

• Gold Miners con fondamentali (FCF yield) ai massimi relativi vs S&P 500 e prezzi ai minimi storici di sconto: un'anomalia difficile da ignorare.

La correzione ciclica non invalida il trend strutturale. Il nuovo regime Fed è reale e i suoi effetti di breve si faranno ancora sentire. Ma l'oro che combatte la de-dollarizzazione globale, la diversificazione delle riserve delle banche centrali, i deficit gemelli americani e l'incertezza geopolitica permanente non è un'asset class in declino strutturale: è un asset in una fase di correzione ciclica. E nelle correzioni cicliche, per chi ha orizzonte e stomaco, nascono le opportunità.

Diversificazione e asset allocation tattica con i certificati di investimento

Fonte: FreeFinancePRO

In un contesto di pressione ribassista, i certificati di investimento possono tornare utili a salire sulla dinamica dei gold miners senza l’ansia di dover necessariamente cogliere il dip di mercato. L’asimmetria in questo contesto rappresenta un elemento imprescindibile per avvicinarsi in questo specifico momento a questa asset class.

L’esposizione al segmento dei gold miners “puri” all’interno dei basket, rappresenta un filone che è stato proposto prevalentemente da Vontobel. Qui abbiamo riportato una serie di certificati che anche in passato sono stati analizzati perché ancora oggi rappresentano le soluzioni che permettono all’investitore di poter cavalcare questo tema. Il calo generalizzato dei sottostanti in particolare come Barrick Mining, Newmont Mining, AngloGold Ashanti per quanto riguarda i titoli auriferi, seguiti inevitabilmente anche dalle realtà più esposte al tema “silver” come le canadesi Pan American Silver e First Majestic Silver, ha tagliato i margini di sicurezza dei certificati con buffer barriera che oscillano tra il 34 e il 24%, per avere accesso potenzialmente a rendimenti a scadenza compresi tra il 29% e il 23%.

Un basket puro sul tema degli auriferi è il Cash Collect Memory Step Down (Isin DE000VJ6A176) emesso da Vontobel su un trio composto da AngloGold Ashanti, Pan American Silver e First Majestic Silver. Il prezzo è sceso a 91 euro con worst of AngloGold Ashanti e First Majestic Silver a braccetto in calo del 23% da strike iniziale, fattore che ha eroso il buffer barriera al 34,36%. Le cedole mensili dell’1,83% portano però lo yield potenziale annuo al 29,67% sullo scenario a scadenza. Un rimbalzo dei sottostanti può essere colto discretamente in ragione di un meccanismo di autocall “facilitato” che parte da agosto ad un trigger del 97% ma decresce poi di mese in mese dell’1%.

Una nuova idea di Marex consente di monetizzare le potenzialità del settore bancario (in teorico buon trend con il cambio di view dei policy makers) con la bassa correlazione che li lega al tema gold miners. Un mix che può tornare estremamente utile in ragione di una robusta chiave di lettura delle variabili di mercato e dei settori più utili a rimanere in trend con le dinamiche in atto, monetizzando volatilità e bassa correlazione. Con questa chiave di lettura inseriamo volutamente in questa analisi anche il Phoenix Memory (Isin IT0006776717) targato Marex agganciato a Banco BPM e Unicredit da un lato, accostante a Newmont Mining e Barrick Mining. Certificato che si presenta oggi con un prezzo ancora sulla parità, barriera 50% e cedola mensile dell’1,096%. In questo momento il buffer barriera è praticamente pari al 50% con un rendimento a scadenza del 12,84%. Per la tipologia di proposta, utile soprattutto in ottica di gestione di portafoglio, per tenere evidentemente fede a tale lettura, l’emittente non ha inserito alcuno step down sul fronte autocall. Nasce così un certificato che promette premi in linea con quanto offerto dal mercato su un segmento a volatilità praticamente a benchmark, più a lungo possibile con un trigger autocall che entra in scena a partire dalla rilevazione di settembre al 100%, che rimane fisso per tutta la vita del prodotto. Guardando la watchlist, è la soluzione più adatta per chi vuole margini di protezione piu’ ampi e vuole monetizzare l’attuale stress sui gold miners affiancandoli ad un tema di mercato, come le banche, sicuramente più solido.

Questo articolo cita strumenti finanziari identificati da codice ISIN. Ai sensi dell'art. 20 del Regolamento (UE) 596/2014 (MAR) è disponibile gratuitamente l'elenco degli articoli diffusi negli ultimi 12 mesi.

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

Iscriviti alla newsletterArticolo completo su FreeFinance Pro

L'articolo completo è disponibile su FreeFinance Pro, che richiede la registrazione gratuita. Proseguendo, verrai reindirizzato alla pagina dell'articolo sulla piattaforma FreeFinance Pro.