Semiconduttori, trimestre storico: il rally AI mostra le prime crepe

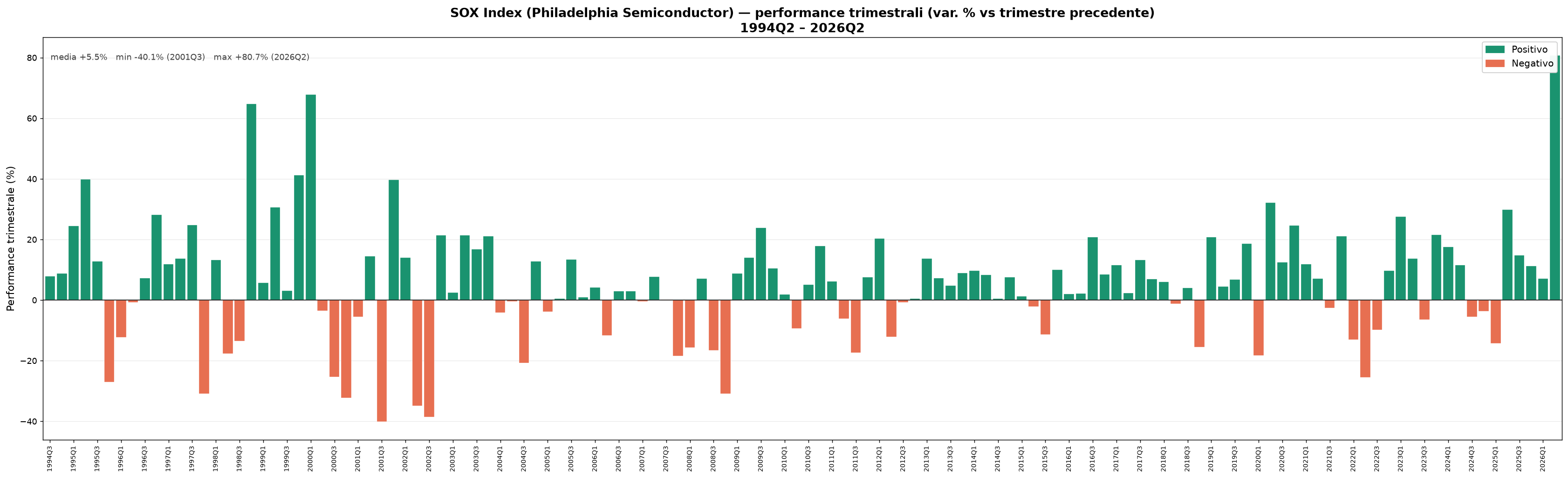

Il Philadelphia Semiconductor Index si appresta a chiudere il 2° trimestre 2026 con un rialzo di circa l’81%, il miglior trimestre di sempre per il settore, portando il guadagno da inizio anno al 94%. Si tratta della performance annua migliore dai tempi del boom dot-com del 1999, stando ai dati Bloomberg.

Il rally è stato interamente trainato dalla domanda per l'infrastruttura AI, con Microsoft, Amazon, Alphabet e Meta che mantengono piani di investimento aggressivi. La sovraperformance rispetto al mercato è stata netta: il Nasdaq 100 sta guadagnando il 25% nel trimestre e l'S&P 500 il 14%.

All'interno del settore, la dinamica è stata guidata dai produttori di chip di memoria più che dagli esponenti puri dell'AI. Sandisk è il titolo migliore dell'anno con un +764%, Micron ha superato i 1.000 miliardi di dollari di capitalizzazione con un +301% da gennaio, Western Digital e Seagate completano il podio assieme a Intel, che segna +257% grazie all'ottimismo crescente sulla svolta industriale del gruppo.

SK Hynix ha intanto avviato le procedure per una quotazione negli Stati Uniti con un'operazione da 29,4 miliardi di dollari. Per contro, Nvidia segna appena +4,5% da inizio anno, il peggiore dell'indice, mentre Broadcom non va oltre il +7,6%. Secondo Sean Sun di Thornburg Investment Management, gli investitori stanno inseguendo i colli di bottiglia della filiera, oggi concentrati nella memoria e nel foundry di Intel, mentre Nvidia e Broadcom non rappresentano più i titoli ad alto beta di un tempo.

Le ultime settimane hanno però introdotto una nota di cautela. Il Cboe Semiconductor ETF Volatility Index è cresciuto dell'83% da inizio anno, il ritmo annuo più elevato di sempre, e risulta nettamente al di sopra della propria media decennale.

Secondo Goldman Sachs, gli hedge fund hanno ridotto le posizioni sul settore, lasciando la volatilità nelle mani di una base di investitori retail sempre più rilevante. La preoccupazione principale è se i grandi acquirenti di infrastruttura AI manterranno e accelereranno i propri impegni oltre il 2026. A complicare il quadro, Apple ha aumentato i prezzi di prodotto per assorbire l’incremento dei prezzi dei chip di memoria, esercitando pressione sui propri margini, e stando alle indiscrezioni OpenAI starebbe valutando un rinvio dell'IPO.

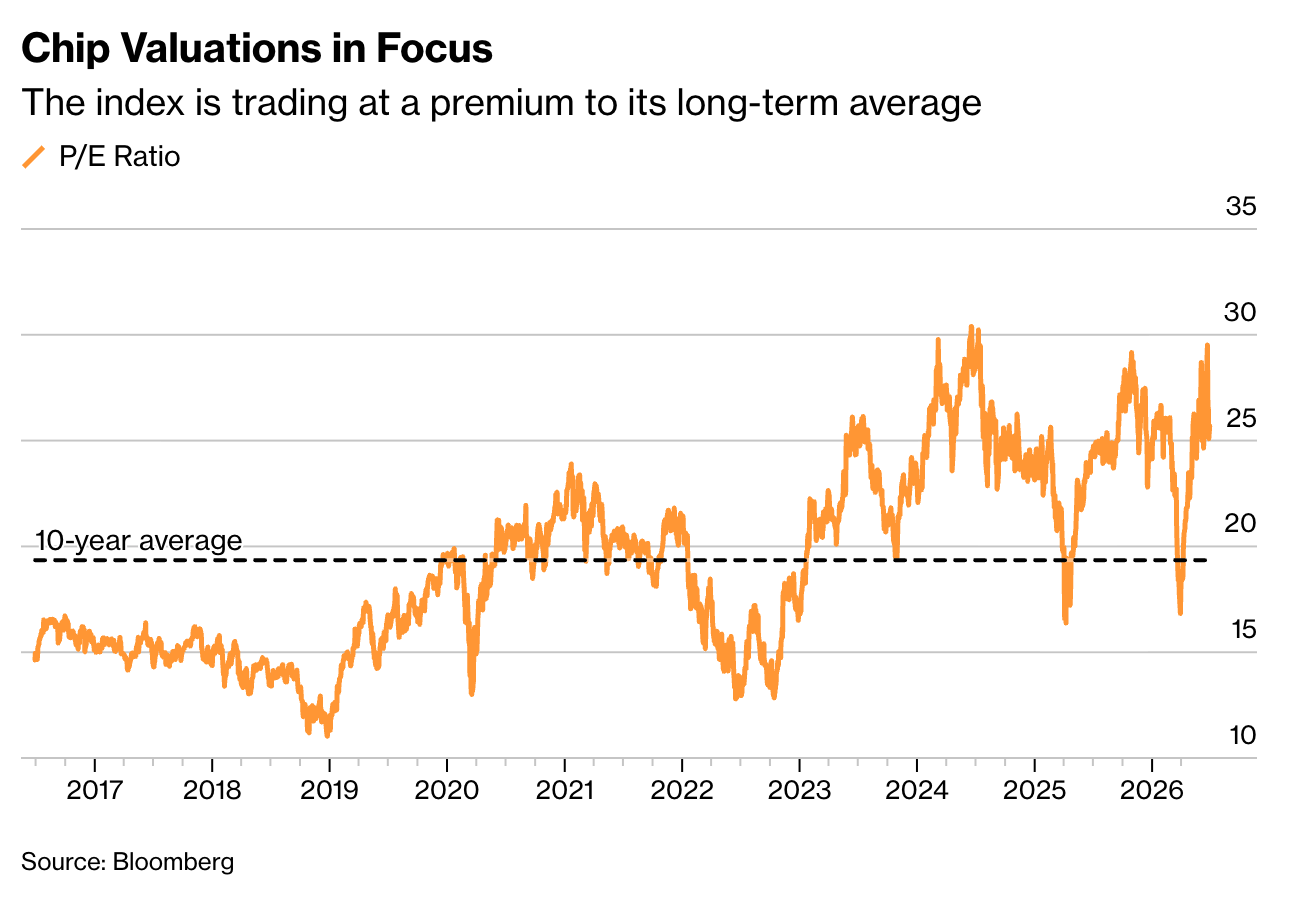

Sul fronte delle valutazioni, l'indice tratta a circa 26 volte gli utili attesi, sopra la media decennale di 19 volte ma inferiore al recente picco di 30 volte toccato nel 2024.

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

Iscriviti alla newsletterArticolo completo su FreeFinance Pro

L'articolo completo è disponibile su FreeFinance Pro, che richiede la registrazione gratuita. Proseguendo, verrai reindirizzato alla pagina dell'articolo sulla piattaforma FreeFinance Pro.