SOXX: il motore dell’intelligenza artificiale continua a correre

Ma il mercato sta già scontando troppo? Come coniugare l’esigenza di seguire un megatred con la protezione del capitale in forma incondizionata.

Dopo una delle correzioni più violente degli ultimi anni, l’indice dei semiconduttori è tornato rapidamente sui massimi. Nvidia, Broadcom, AMD e Micron continuano a beneficiare del boom dell’AI, ma le valutazioni iniziano a richiedere una crescita quasi perfetta. E la “chipflation” apre un nuovo fronte di rischio strutturale

Il benchmark dell’era AI

Se esiste un indice che negli ultimi due anni ha rappresentato meglio di ogni altro la rivoluzione dell’intelligenza artificiale, questo è senza dubbio il Philadelphia Semiconductor Index. Dalla produzione dei chip ai sistemi di memoria, fino alle apparecchiature necessarie per alimentare i nuovi data center AI, gran parte della crescita degli utili del comparto tecnologico passa oggi attraverso le società presenti nell’indice.

Il 2026 è stato finora un anno straordinario per il settore. L’ETF iShares Semiconductor ha registrato una performance di oltre il 108% da inizio anno, con un rendimento a 12 mesi superiore al 134%. Questi numeri non sono solo statistiche: rappresentano la capitalizzazione, da parte del mercato, di una domanda strutturalmente trasformata dall’intelligenza artificiale.

Il vero motore è la spesa in conto capitale degli hyperscaler. Microsoft, Amazon, Alphabet, Meta e Oracle hanno guidato investimenti in infrastruttura AI per una stima aggregata compresa tra 600 e 750 miliardi di dollari nel solo 2026, con un incremento anno su anno del 36–75% e circa il 75% del totale destinato ad applicazioni di intelligenza artificiale. Una massa di investimenti che si traduce inevitabilmente in ordini di chip, GPU, memorie e apparecchiature per la produzione di semiconduttori.

La domanda AI rimodella il mercato globale dei chip

La narrativa dominante rimane invariata: ogni nuova applicazione di intelligenza artificiale richiede una crescente quantità di capacità computazionale, memoria, networking e infrastrutture energetiche. NVIDIA cattura oggi circa il 90% della spesa in acceleratori AI, e ogni piano di capex degli hyperscaler inizia con l’acquisto di GPU. Broadcom, dal canto suo, ha registrato una crescita del fatturato AI del 106%, spinto dalla domanda di acceleratori custom e chip di networking.

Secondo le proiezioni di settore, la domanda legata all’AI porterà il mercato globale dei semiconduttori vicino a 975 miliardi di dollari di fatturato nel 2026, con i soli chip per l’intelligenza artificiale che si avvicinano ai 500 miliardi, ossia circa la metà dell’intero mercato globale. Un cambiamento strutturale che pochi anni fa sarebbe sembrato fantascienza.

Le conferme arrivano anche dai management team. Alla 2026 Global Technology Conference di Bank of America, che ha ospitato 37 team manageriali di società di semiconduttori, il tono generale era “molto forte”: l’offerta cresce rapidamente, ma è ancora superata dalla domanda. La visibilità sugli ordini è elevata, la ripresa ciclica nell’analog si sta ampliando con un ulteriore upside legato all’AI, e il tema dell’edge AI sta tornando alla ribalta.

Chipflation: quando il chip diventa una risorsa strategica

Il report più articolato e originale del trimestre è firmato da Morgan Stanley e porta il titolo provocatorio di “Chipflation – Navigating a Memory Crisis”. La tesi centrale: i prezzi della memoria - DRAM, HBM e SSD enterprise - sono aumentati di sei volte nell’ultimo anno, invertendo un trend deflazionistico che durava da decenni. Ciò che un tempo era un input commodity sta diventando una risorsa strategica.

Il motivo è strutturale: la costruzione di nuovi impianti di produzione richiede anni, e l’HBM - la memoria ad alta larghezza di banda indispensabile per gli acceleratori AI - sta “cannibalizzando” la capacità produttiva di DRAM convenzionale. Il risultato è un mercato a due velocità: gli hyperscaler e i grandi acquirenti AI accedono alla memoria attraverso accordi di fornitura a lungo termine (LTA) e pagamenti anticipati; i produttori tradizionali di smartphone, PC e apparecchiature industriali si trovano invece di fronte a prezzi più alti, tempi di consegna più lunghi e un potere contrattuale ridotto. Ne abbiamo parlato anche nel mini-video di approfondimento: https://youtu.be/GWTZHfeqy7Y.

Morgan Stanley stima che nel 2027 la domanda di PC potrebbe incontrare un deficit di memoria del 15% (circa 58 milioni di unità) e gli smartphone un gap del 12% (circa 134 milioni di unità), mentre la capacità produttiva totale di DRAM aumenta del 30%. Il paradosso della chipflation: più chip si producono, meno ne rimangono per gli usi tradizionali.

Le conseguenze macroeconomiche sono già visibili. L’inflazione da chip si riflette nel PPI americano per le componenti elettroniche ai massimi storici, e gli analisti di Morgan Stanley stimano una pressione di circa 15 punti percentuali per la categoria PC e smartphone nell’anno in corso. Chi vince e chi perde? I produttori di DRAM - Samsung, SK Hynix e Micron, che insieme controllano il 90% del mercato globale e il 100% della produzione di HBM - godono di un potere di prezzo senza precedenti. I produttori hardware orientati al consumo devono invece scegliere tra l’aumento dei prezzi al cliente finale, il taglio delle specifiche di prodotto o la compressione dei margini.

Il segnale più forte: gli afflussi negli ETF tech

Se esiste un dato che cattura meglio di ogni altro il sentiment degli investitori istituzionali sul settore tecnologico, sono i flussi negli ETF. E la lettura dei dati più recenti è inequivocabile.

Nella settimana conclusasi il 10 giugno 2026, i fondi tecnologici globali hanno registrato afflussi per 12,3 miliardi di dollari, il maggiore afflusso settimanale almeno dal 2017. Di questi, 2,9 miliardi di dollari sono confluiti nel solo ETF SOXX. Questo risultato si aggiunge ai 9 miliardi della settimana precedente (quarto miglior risultato di sempre), portando la media degli afflussi nelle ultime quattro settimane a 5,8 miliardi di dollari, secondo valore più alto mai registrato. Le azioni statunitensi hanno registrato 11 settimane consecutive di afflussi, la striscia più lunga da dicembre 2025.

Ad aprile 2026 il SOXX aveva già stabilito un record mensile con 2,05 miliardi di dollari, più del doppio del precedente record mensile. Anno su anno, gli afflussi nel SOXX hanno raggiunto circa 3,4 miliardi di dollari, a conferma di come questo strumento sia diventato il veicolo preferito per chi vuole esporsi al tema AI senza selezionare singoli titoli.

Il dato strutturalmente più importante, tuttavia, non è la quantità degli afflussi, ma la loro selettività. Nel contesto più ampio del mercato ETF, il settore tecnologico è l’unico a mostrare afflussi costanti e crescenti. I grafici seguenti illustrano come, tra tutte le categorie di fondi, i flussi si concentrino quasi esclusivamente sul comparto Equity Tech, con il SOXX che, all’interno del settore, registra i maggiori afflussi intra-settoriali.

Fig. 1 – Flussi netti negli ETF (luglio 2025 – giugno 2026). Il settore tecnologico registra afflussi costanti e dominanti rispetto a tutte le altre categorie. L’ETF SOXX è il migliore per afflussi. Fonte: Bloomberg

SOXX vs tutti: una performance senza precedenti

Il confronto con gli altri principali indici azionari non lascia spazio a dubbi. Il grafico della performance storica mostra con chiarezza come il SOXX abbia surclassato S&P 500, NASDAQ e tutti gli altri benchmark di riferimento, con un divario che si è ampliato in modo netto a partire dall’avvento dell’AI generativa.

Fig. 3 – Performance comparata del SOXX rispetto ai principali indici azionari su un orizzonte 1y.. Fonte: ETF Flussi / Bloomberg

I dati sintetici parlano da soli: con una performance YTD del +108,9% e un rendimento a 12 mesi del +176,31%, il SOXX ha più che raddoppiato i valori degli indici generalisti nello stesso periodo. Le performance a un anno dell’indice Nasdaq si fermano infatti a +39,23% mentre le Mag7 a +28,21%.

Questi numeri riflettono un cambio di paradigma: i semiconduttori non sono più solo un settore ciclico. La domanda legata all’AI ha creato una componente strutturale nella crescita degli utili che non esisteva nei cicli precedenti, modificando profondamente il profilo rischio/rendimento dell’investimento in questo comparto.

Dentro l’indice: chi guida il SOXX

Il SOXX replica il NYSE Semiconductor Index e include 30 società statunitensi quotate nel settore dei semiconduttori. Con un patrimonio gestito superiore a 33 miliardi di dollari e un expense ratio contenuto dello 0,34%, è lo strumento di riferimento per gli investitori che vogliono esposizione al tema AI attraverso il settore dei chip.

La composizione dell’indice è relativamente concentrata: le prime dieci società coprono oltre il 53% del totale. A dominare la classifica troviamo Micron Technology (11,8%) come prima posizione, seguita da AMD (9,1%) e Marvell Technology (6,5%). Sorprendentemente, NVIDIA — il titolo simbolo dell’era AI — figura solo in quinta posizione con il 5,4%, riflettendo i criteri di ponderazione dell’indice.

Fig. 5 – Composizione SOXX per peso delle prime 10 holding (giugno 2026). Micron Technology guida l’indice, seguita da AMD e Marvell Technology. Fonte: iShares

La diversificazione interna al SOXX è più articolata di quanto sembri. L’indice copre l’intera catena del valore: dai progettisti di chip (fabless) come NVIDIA, AMD, Qualcomm e Marvell, ai produttori di apparecchiature per la fabbricazione di semiconduttori (Applied Materials, KLA Corp, Lam Research), fino ai produttori integrati di memoria come Micron. Questa struttura “a catena” rende il SOXX un veicolo più difensivo rispetto all’acquisto di singoli titoli, pur mantenendo un’elevata sensibilità al ciclo AI.

Bank of America ha individuato come titoli con il maggior potenziale di recupero rispetto all’indice: NVDA, CRDO (Credo Technology), ADI (Analog Devices), TXN (Texas Instruments), KLAC (KLA Corp) e MCHP (Microchip Technology). Tutti nomi presenti nel SOXX, il che conferma come l’ETF rimanga un modo efficiente per catturare l’upside su più fronti simultaneamente.

Cosa dicono le grandi case d’affari

Bank of America: “la domanda AI è in allargamento”

Il report di Bank of America dell’8 giugno 2026 traccia un quadro complessivamente positivo. I 37 management team di società di semiconduttori incontrati alla Global Technology Conference hanno trasmesso tre messaggi chiave:

• L’AI broadening è in atto: la domanda non riguarda più solo le GPU, ma si estende all’intera catena del valore - networking, semicap, memoria analog con upside AI.

• La visibilità sugli ordini è elevata: la scarsità strutturale di offerta rispetto alla domanda AI crea una pipeline di ordini visibile e affidabile per i prossimi trimestri.

• Il tema dell’edge AI sta tornando: i dispositivi intelligenti “at the edge” (smartphone, auto, dispositivi industriali) stanno emergendo come il prossimo grande catalizzatore di domanda, after-data-center.

In parallelo, BofA sottolinea come il flusso di fondi degli investitori istituzionali si stia spostando dall’Internet al comparto hardware/semiconduttori, in quello che definisce “la fase iniziale del ciclo AI”. Una rotazione che potrebbe durare ancora a lungo.

Goldman Sachs: l’AI capex sfida il ROE degli hyperscaler

Il Weekly Kickstart di Goldman Sachs del 12 giugno 2026 affronta un tema spesso trascurato: l’impatto del boom del capex AI sul Return on Equity dell’intero mercato azionario americano. Il punto di partenza è che il ROE dell’S&P 500 ha raggiunto un massimo storico del 22% nel primo trimestre 2026, sostenuto in larga misura dai margini record dei semiconduttori. I margini netti del settore si attestano oggi al 41%: un record assoluto.

Ma Goldman lancia anche un avvertimento: il boom del capex AI che oggi gonfia i margini dei produttori di chip peserà progressivamente sul ROE degli hyperscaler. L’aumento delle spese di ammortamento porterà il D&A degli hyperscaler dal 7% dei ricavi del 2022 al 12% nel 2027. Il consensus stima che il ROE delle sette maggiori società tech diminuirà in media di 7 punti percentuali nel 2027: Apple -26pp, NVIDIA -12pp, Alphabet -6pp, Meta -5pp. Una divaricazione destinata ad accentuarsi a favore del comparto chip nel breve termine.

Morgan Stanley: la memoria come risorsa geopolitica

Il lavoro più visionario proviene da Morgan Stanley. Il report “Chipflation – Navigating a Memory Crisis” introduce un concetto nuovo nell’analisi di settore: la memoria non è più una commodity, ma una risorsa strategica con implicazioni geopolitiche. La Cina rappresenta il 30% delle aggiunte nette di capacità DRAM nel periodo 2023–2028, ma tutta questa capacità è “policy-gated”: senza accesso alle apparecchiature EUV di ASML, soggette a restrizioni all’export verso Pechino, la Cina non potrà produrre memoria avanzata. Questo vincolo non fa che rafforzare il potere di mercato di Samsung, SK Hynix e Micron.

Morgan Stanley identifica i beneficiari primari: i produttori di DRAM (Samsung, SK Hynix, Micron), quelli di NAND (SanDisk, KIOXIA) e le società di storage HDD (Seagate, Western Digital). Tutti nomi presenti nel SOXX, tutti beneficiari di un ciclo di prezzi al rialzo destinato a persistere. L’upside si estende però all’intera filiera: CPU vendor, memory supplier, storage company, advanced packaging e substrate provider, foundry, equipment maker e server manufacturer sono tutti chiamati a beneficiare dell’allargamento dell’AI verso il paradigma agentico.

La correzione di giugno: un avvertimento da non ignorare

La prima settimana di giugno ha però ricordato agli investitori che i semiconduttori restano uno dei comparti più ciclici e sensibili alle aspettative. Dopo risultati trimestrali giudicati eccellenti ma non sufficientemente superiori alle attese, Broadcom ha innescato una brusca presa di profitto sull’intero comparto. In una sola seduta il SOXX ha perso oltre il 10%, una delle peggiori performance di sempre in una singola giornata.

La reazione del mercato è stata rivelatrice: non basta più crescere molto, bisogna crescere più delle aspettative. Quando le valutazioni incorporano scenari estremamente ottimistici, anche risultati eccellenti possono trasformarsi in una delusione. È la dinamica tipica delle fasi mature di un bull market di settore.

La correzione, tuttavia, è durata poco. Nel giro di pochi giorni il settore ha recuperato gran parte delle perdite, spinto dal ritorno del sentiment positivo sull’AI, da nuove aspettative di investimenti infrastrutturali globali, dal miglioramento del quadro geopolitico e dagli upgrade degli analisti su diversi produttori di memoria e acceleratori AI. Il messaggio implicito: il mercato vuole comprare il settore su ogni debolezza, e gli afflussi negli ETF confermano questa propensione strutturale.

Questo schema (correzione violenta seguita da recupero rapido) è coerente con quanto Goldman Sachs descrive nella sua analisi sul fattore Momentum: dopo i rally più intensi, la volatilità tende a persistere per qualche mese. Gli 11 episodi analizzati da Goldman dal 1980 a oggi suggeriscono che le prossime settimane potrebbero essere caratterizzate da oscillazioni più ampie della norma.

Il vero tema: crescita degli utili o espansione dei multipli?

Per comprendere il futuro del SOXX è importante distinguere tra due componenti distinte del rendimento azionario. La prima è la crescita degli utili. Su questo fronte il settore continua a mostrare numeri estremamente robusti: la domanda di GPU, memorie HBM, chip di networking e infrastrutture per data center rimane ben al di sopra dell’offerta disponibile, creando una visibilità sugli utili che pochi settori possono vantare.

La seconda componente è l’espansione dei multipli. Ed è qui che emergono i maggiori interrogativi. Diversi osservatori sottolineano come il settore stia ormai incorporando aspettative molto aggressive sulla crescita futura. In altre parole, il mercato non sta più semplicemente scontando una crescita dell’AI: sta scontando una crescita quasi perfetta.

A questo proposito, il framework di Goldman Sachs è illuminante: ogni punto percentuale di ROE in più è storicamente associato a un punto in più di multiplo P/E. Con i margini dei semiconduttori ai record, il mercato ha correttamente pagato multipli elevati. Ma se il ROE dovesse contrarsi, per effetto dell’aumento delle svalutazioni nei bilanci degli hyperscaler o per l’entrata di nuovi concorrenti nel mercato dei chip AI, la discesa dei multipli potrebbe essere rapida e dolorosa.

Il caso Michael Burry è in questo senso emblematico: il noto investitore ha recentemente tracciato un parallelo con la bolla dot-com, osservando come il rally record-breaking del SOXX presenti alcune caratteristiche simili a quelle dei cicli speculativi del passato. Non necessariamente un segnale di imminente inversione, ma un promemoria utile del fatto che la storia dei mercati non va dimenticata.

Conclusioni: il trend strutturale regge, ma la strada si fa più stretta

Il SOXX continua a rappresentare uno dei modi più diretti ed efficienti per investire nel tema dell’intelligenza artificiale. I fondamentali restano solidi: la crescita degli utili è ancora sostenuta, gli hyperscaler non mostrano segnali concreti di rallentamento degli investimenti, e la “chipflation” individuata da Morgan Stanley rafforza il potere di prezzo dei produttori di semiconduttori nel breve-medio termine.

Gli afflussi negli ETF raccontano una storia ancora più semplice: gli investitori istituzionali e retail stanno mettendo denaro nel settore a un ritmo record, e il SOXX è il veicolo preferito per farlo. In un contesto in cui la tecnologia è l’unico settore con afflussi ETF costanti e crescenti, ignorare questo trend sarebbe un errore analitico.

Tuttavia, la recente correzione ha evidenziato come il settore sia entrato in una nuova fase del ciclo: non basta più parlare di AI per giustificare ulteriori rialzi. Da qui in avanti saranno necessari risultati sempre più robusti per sostenere valutazioni già molto ambiziose. La volatilità registrata nelle ultime settimane, con la correzione del 10% in una sola seduta e il successivo recupero quasi immediato, è probabilmente un assaggio di quello che ci aspetta nei prossimi trimestri.

Per gli investitori il messaggio è chiaro: il trend strutturale rimane intatto e i motori di crescita - AI, edge computing, AI agentica, chipflation a favore dei produttori - sono reali e documentati da tre delle più autorevoli case di ricerca del mondo. Ma in una fase in cui il mercato sconta già la perfezione, anche piccole delusioni possono tradursi in movimenti molto più violenti rispetto al passato. La gestione del rischio, e non solo la ricerca di esposizione al tema, diventa la variabile determinante per chi investe nel comparto.

Come gestire efficientemente il rischio con i certificati

Come conciliare la volontà di partecipare a uno dei più grandi megatrend del nostro tempo, quello dell’intelligenza artificiale, con l’esigenza di mantenere un adeguato livello di protezione del capitale? È una domanda che molti investitori si stanno ponendo e alla quale il mercato dei certificati di investimento continua a fornire risposte particolarmente interessanti.

Come evidenziato in questo approfondimento, il potenziale di crescita del settore rimane significativo. Allo stesso tempo, è impossibile ignorare il percorso straordinario già compiuto dai titoli legati all’AI negli ultimi anni e, soprattutto, la velocità con cui possono manifestarsi fasi correttive anche molto violente, come dimostrato dal brusco sell-off osservato soltanto poche settimane fa.

La ricerca di strumenti a capitale protetto rappresenta spesso la soluzione più immediata, ma non sempre quella più efficiente in termini di profilo rischio-rendimento.

Nella maggior parte dei casi, infatti, queste strutture presentano un delta contenuto nelle prime fasi di vita del prodotto, scadenze relativamente lunghe e rendimenti massimi limitati dalla presenza di un cap. Si tratta del naturale compromesso che l’investitore accetta in cambio di una protezione particolarmente elevata: strumenti estremamente resilienti, adatti a una logica di portafoglio, ma talvolta meno efficaci nel catturare appieno il potenziale di rialzo di un tema di investimento così dinamico come quello dell’intelligenza artificiale.

In tutto il secondario, cercando tra i certificati a capitale protetto incondizionato con soglia di protezione tra il 95% e il 100%, con prezzo non superiore al 102% dello strike con sottostanti al tema tecnologia/AI si contano in questo momento 14 certificati, prevalentemente Cash Collect Protetto, quindi capitale protetto con cedole ma con sottostanti ben oltre lo strike, pertanto con upside molto limitato (le sole cedole), alcuni Equity Protection con Cap o Cedola legati ad Euro iStoxx 50 Artificial Intelligence e alcuni Digital a cedola variabile. In linea di massima con rendimenti molto contenuti, se analizziamo i certificati con cedole.

Un ibrido molto interessante che sa coniugare reattività, rendimento e protezione, è la struttura Shark Rebate. Barclays la propone direttamente sull’indice SOXX, molto poco utilizzato nel segmento Investment e sicuramente più efficiente dell’iStoxx 50 Artificial Intelligence Titled NR Decrement 5% fin qui utilizzato nel comparto dei certificati a capitale protetto. Le performance comparate mostrano infatti sulla rilevazione annuale un +163,9% del SOXX contro un +15,43% dell’iStoxx citato. Quindi per sfruttare adeguatamente la resilienza del certificato forse è il caso di guardare al sottostante più efficiente.

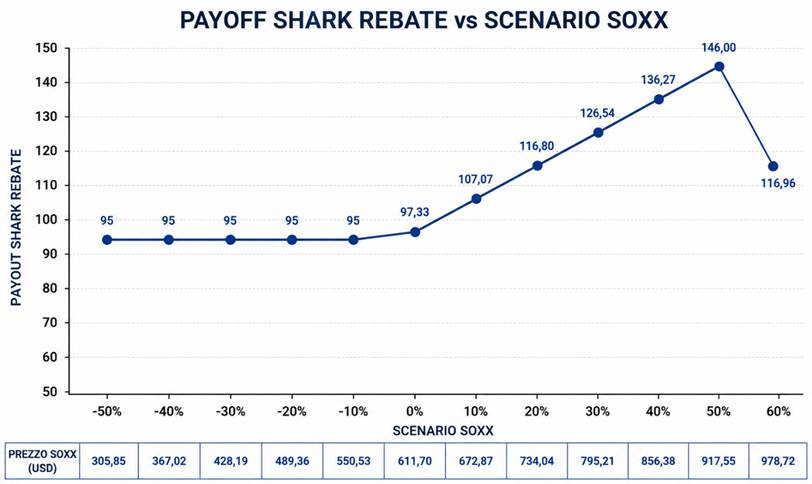

Il certificato, l’unico sul panorama dei capitale protetto incondizionato su tema vero “AI”, è quindi lo Shark Rebate (Isin XS3386106291) firmato Barclays e agganciato direttamente al SOXX ovvero all’iShares Semicondutor ETF. Il certificato prevede la protezione totale e incondizionata del 95% del capitale nominale; quindi, di fatto, c’è un 5% di nominale a rischio. A partire dallo strike il certificato segue linearmente le performance del sottostante con partecipazione lineare fino ad un +50% calcolato dai 628,45 usd iniziali. Oltre tale soglia si perde la possibilità di seguire l’indice e il payoff assumerà la forma della pinna di uno squalo, da qui il nome commerciale Shark. Ma il payoff non sarà neutrale, ma al verificarsi di tale scenario ci sarà una sorta di premio di consolazione, per l’appunto chiamato “rebate” del 16,96% complessivo (pari al 5,65% annuo). Pertanto, riassumendo, capitale a rischio 5% del nominale, se comprato chiaramente al 100 euro iniziali, possibilità di seguire le performance positive del sottostante con un buon grado di reattività del prodotto fino alla soglia del +50%, oltre tale soglia a scadenza oltre al nominale si riceverà un rebate del 16,96%.

Mettiamo ora a confronto il payoff con quello del sottostante. Le zone di protezione sono anche quelle dell’overperformance. L’esposizione al rischio è di solo 5,28 punti percentuali se consideriamo il prezzo lettera del certificato di 100,3 euro. Sullo scenario neutrale perdiamo circa 3 punti. Per le performance positive prevale il SOXX ma di molto poco, di uno scarto più che tollerabile considerata l’esposizione al rischio limitata e la protezione incondizionata del capitale seppur nella soglia del 95%. Finanzia questo payoff la barriera up del 150%, a +50% dai 628,45 usd dello strike iniziale, ovvero per valori sopra 942,675 usd (+54,1% dai valori attuali di 611,7 usd) il certificato non segue più le performance linearmente ma si aggancia ad un rimborso al rebate di complessivi 116,96 euro. Chiaramente da questo punto in poi il costo opportunità del prodotto strutturato diventa significativo.

In sintesi: lo Shark Rebate è ottimale per chi crede che SOXX possa avere volatilità elevata ma vuole proteggere il capitale, efficientando la parte di rendimento tra tutta la zona negativa e il +50%.

Per chi vuole seguire il megatrend dell’AI mettendo a riparo il capitale da rischi di drawdown improvvisi, ad oggi è lo strumento più adatto sul mercato in quanto sostanzialmente l’unico. Un’idea di diversificazione e asset allocation tattica a rischio decisamente controllato.

La strategia ottimale sugli Shark Fin/Shark Rebate

Gli Shark Fin (o Shark Rebate) sono certificati a capitale protetto particolarmente adatti alle fasi di alta volatilità che seguono un forte rialzo del sottostante.

La loro caratteristica distintiva è la protezione del capitale, che nel caso qui considerato lascia esposta al rischio solo una porzione limitata dell'investimento (perdita massima del 5% del capitale).

Questa protezione produce due effetti pratici: da un lato riduce l'ampiezza dei movimenti rispetto all'investimento diretto nel sottostante, abbassando in modo marcato la volatilità, perché sotto un certo livello la perdita è bloccata e il certificato "assorbe" le oscillazioni al ribasso; dall'altro mantiene l'esposizione al rialzo fino a un tetto massimo, il Cap, che se fissato a un livello sufficientemente elevato (qui +50%) consente all'investitore di beneficiare degli ulteriori apprezzamenti del sottostante per un ampio margine prima di saturare il rendimento.

In sintesi, lo strumento scambia una parte del potenziale di guadagno (quello oltre il Cap) in cambio di un pavimento sulle perdite: un profilo asimmetrico che diventa interessante proprio quando il sottostante è già salito molto e il rischio di correzione è aumentato.

Proprio per questo sono particolarmente utili per sostituire il sottostante dopo un forte rialzo: quando una posizione diretta ha già generato un ampio profitto si può vendere il sottostante, cristallizzare il guadagno e reinvestire la stessa somma in uno Shark Fin rialzista, mettendo così al sicuro il profitto accumulato e cambiando il profilo di rischio. Il risultato è che si conserva l'esposizione direzionale ma con un rischio di ribasso molto più contenuto: se il sottostante corregge la perdita resta limitata al livello predefinito (qui max 5% del capitale investito), se invece continua a salire si partecipa comunque al rialzo fino al Cap.

Il Cap, del resto, non deve spaventare, perché la posizione può sempre essere gestita in modo dinamico a seconda di come si muove il sottostante.

Se il sottostante scende sensibilmente (ad esempio −30%, −40%, −50%) conviene valutare di sostituire il certificato con il sottostante stesso: in questo scenario il certificato avrà perso molto meno del sottostante grazie alla protezione, quindi si rientra sul sottostante a prezzi bassi, e nell'eventuale rimbalzo il sottostante cresce molto più velocemente del certificato, che invece deve prima recuperare fino a strike prima di tornare a salire pienamente.

Se al contrario il sottostante riprende a salire, la strategia ottimale è tenere il certificato durante la prima fase del rialzo - indicativamente fino a circa +35/+40% dell'indice nel caso in cui il Cap sia a +50% - e poi, avvicinandosi al Cap, ruotare la posizione su uno strumento con maggiore potenziale, come un altro Shark Fin con Cap più alto, opzioni o direttamente il sottostante, così da evitare di restare schiacciati contro il tetto e recuperare pieno potenziale di rendimento oltre il Cap.

La logica di fondo resta sempre la stessa: usare il certificato quando il suo profilo asimmetrico conviene, cioè dopo un forte rialzo, in alta volatilità e con rischio di correzione, e passare al sottostante o a strumenti più reattivi quando serve massimizzare la partecipazione, dopo forti ribassi o in prossimità del Cap.

Questo articolo cita strumenti finanziari identificati da codice ISIN. Ai sensi dell'art. 20 del Regolamento (UE) 596/2014 (MAR) è disponibile gratuitamente l'elenco degli articoli diffusi negli ultimi 12 mesi.

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

Iscriviti alla newsletterArticolo completo su FreeFinance Pro

L'articolo completo è disponibile su FreeFinance Pro, che richiede la registrazione gratuita. Proseguendo, verrai reindirizzato alla pagina dell'articolo sulla piattaforma FreeFinance Pro.