SpaceX e S&P 500: la sfida delle mega-IPO

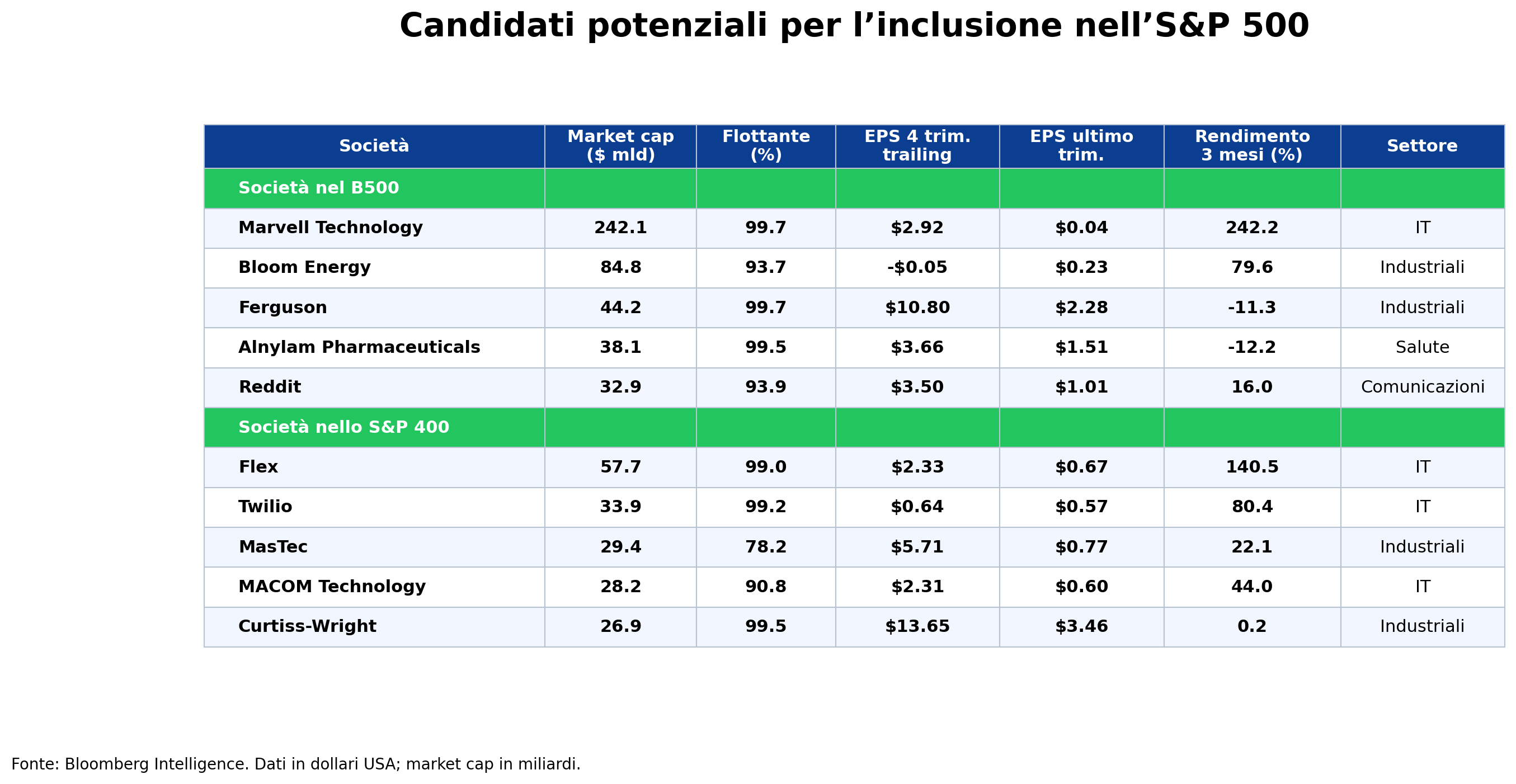

La prossima ondata di ingressi nell'S&P 500 non riguarda solo SpaceX, ma è ben più ampia. Bloomberg Intelligence segnala che i candidati più prossimi all'inclusione sono altri: Marvell Technology e Bloom Energy guidano la lista dei pretendenti estratta dal Bloomberg US Large Cap Index, mentre Flex e Curtiss-Wright emergono dall'S&P MidCap 400.

Tutti soddisfano i requisiti principali tra cui capitalizzazione di mercato, liquidità corretta per il flottante e redditività. L'inclusione di EchoStar rappresenta un'anomalia degna di nota: la società non soddisfaceva il presupposto della redditività ed è probabile che abbia beneficiato della propria partecipazione in SpaceX come elemento di valutazione straordinario.

Delle sei società aggiunte dall'ultimo ribilanciamento, Vertiv e Veeva provenivano dal Bloomberg US Large Cap Index, mentre Lumentum, Coherent e Casey's arrivavano dall'S&P 400. FedEx Freight è stata invece scorporata da FedEx.

Il nodo di SpaceX, Anthropic e OpenAI

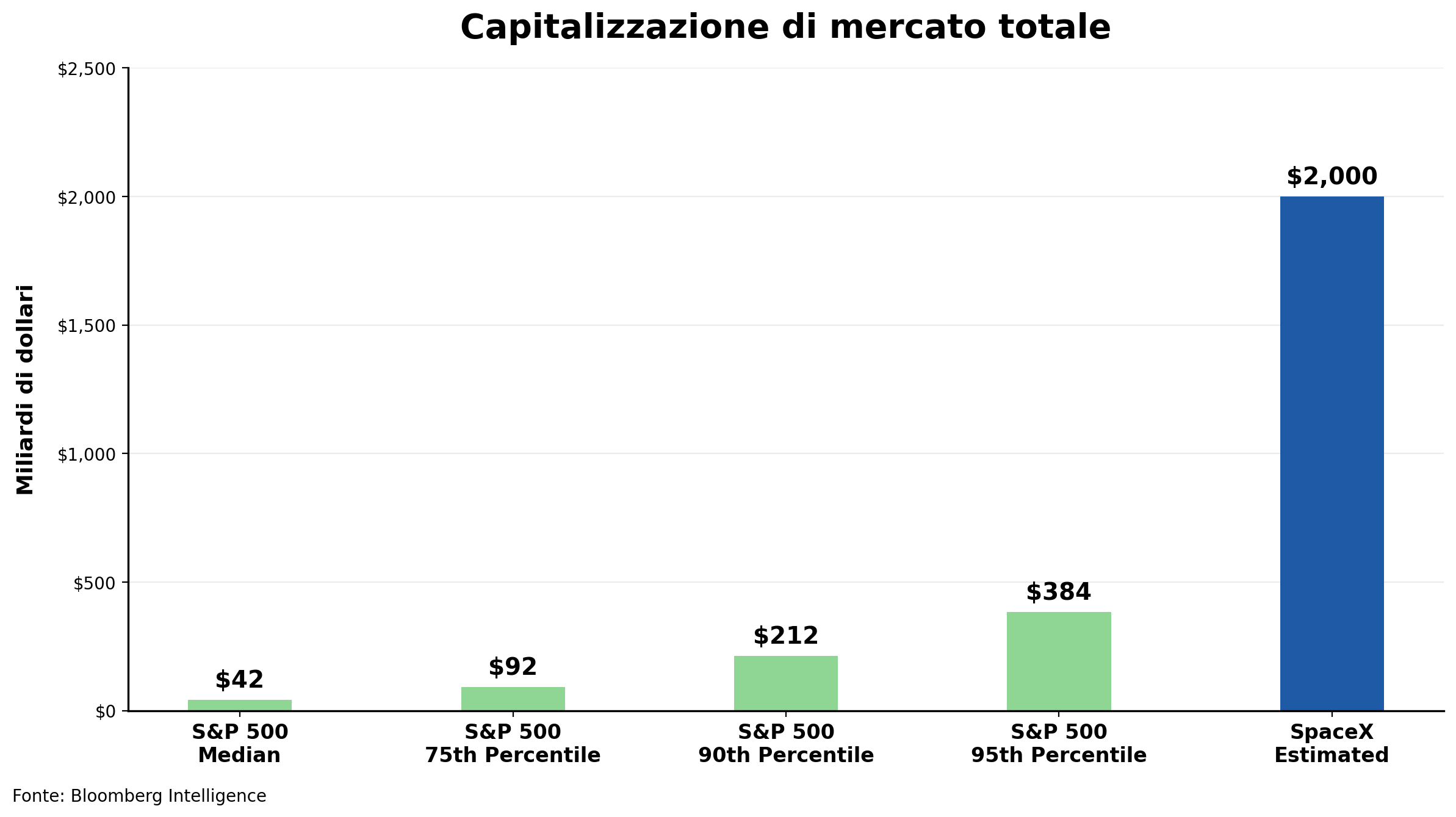

Il nodo più delicato del prossimo futuro non riguarda però Marvell o Curtiss-Wright, bensì l'arrivo di SpaceX, Anthropic e OpenAI. Quando queste società faranno il proprio ingresso sul mercato, la questione non sarà semplicemente aggiungerle all'indice: per dimensioni, potrebbero rendere necessaria una revisione delle soglie di inclusione e delle regole scritte in un'epoca in cui le IPO da mille miliardi di dollari non erano nemmeno teorizzabili.

SpaceX, in particolare, punta a una raccolta da 75 miliardi di dollari con una valutazione rivista ad almeno 1.800 miliardi, il che porrebbe già da sola sfide strutturali nella gestione dei pesi e della concentrazione dell'indice.

Il problema della concentrazione

Il problema della concentrazione è già acuto. Misurata tramite l'indice Herfindahl-Hirschman, la partecipazione alla performance dell'S&P 500 era riconducibile a soli 45 titoli a maggio, contro i 42 di novembre: il livello più elevato dal 2000.

In parallelo, la soglia di ingresso si mantiene al record di 22,7 miliardi di dollari dal luglio scorso, ma questa barriera appare sempre più scollegata dalla realtà interna dell'indice: ben 134 società, il 26,8% dei componenti, presentano una capitalizzazione inferiore a quella soglia, contro una media storica trimestrale del 12,1% dal 2008.

I settori dei materiali e del real estate sono i più esposti, con oltre il 40% dei rispettivi componenti al di sotto del livello. Industriali e beni di consumo discrezionali contribuiscono al maggior numero assoluto. 7 componenti, tra cui Conagra, Campbell's e Pool, scendono addirittura al di sotto degli 8 miliardi di dollari, il livello minimo per l'S&P 600.

Con un numero record di componenti sotto-soglia e una pipeline di grandi quotazioni in arrivo, il ritmo del turnover dell'indice è destinato ad accelerare.

Cosa insegnano le precedenti inclusioni

Il comportamento dei prezzi attorno agli eventi di inclusione ed esclusione offre segnali sistematici che il mercato ha imparato a sfruttare. Dal 2013, le società aggiunte all'indice hanno registrato in media un rendimento del 14,8% nei tre mesi precedenti all'annuncio, con la sovraperformance che tende a prolungarsi anche dopo l’inclusione.

Le escluse mostrano il pattern opposto: un calo medio del 16,6% nei tre mesi prima della rimozione, seguito da un ulteriore ritardo rispetto al mercato.

Fonte: Bloomberg Intelligence

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

Iscriviti alla newsletterArticolo completo su FreeFinance Pro

L'articolo completo è disponibile su FreeFinance Pro, che richiede la registrazione gratuita. Proseguendo, verrai reindirizzato alla pagina dell'articolo sulla piattaforma FreeFinance Pro.