Wall Street: perché l’offerta di azioni può diventare un problema

Per quasi due decenni il mercato azionario statunitense ha avuto una caratteristica costante: la scarsità.

Con i soli buyback, le società dell’S&P 500 hanno cancellato flottante per quasi 12.000 miliardi di dollari, una dinamica che ha contribuito a far più che triplicare i corsi dal 2016.

Questo meccanismo si sta invertendo.

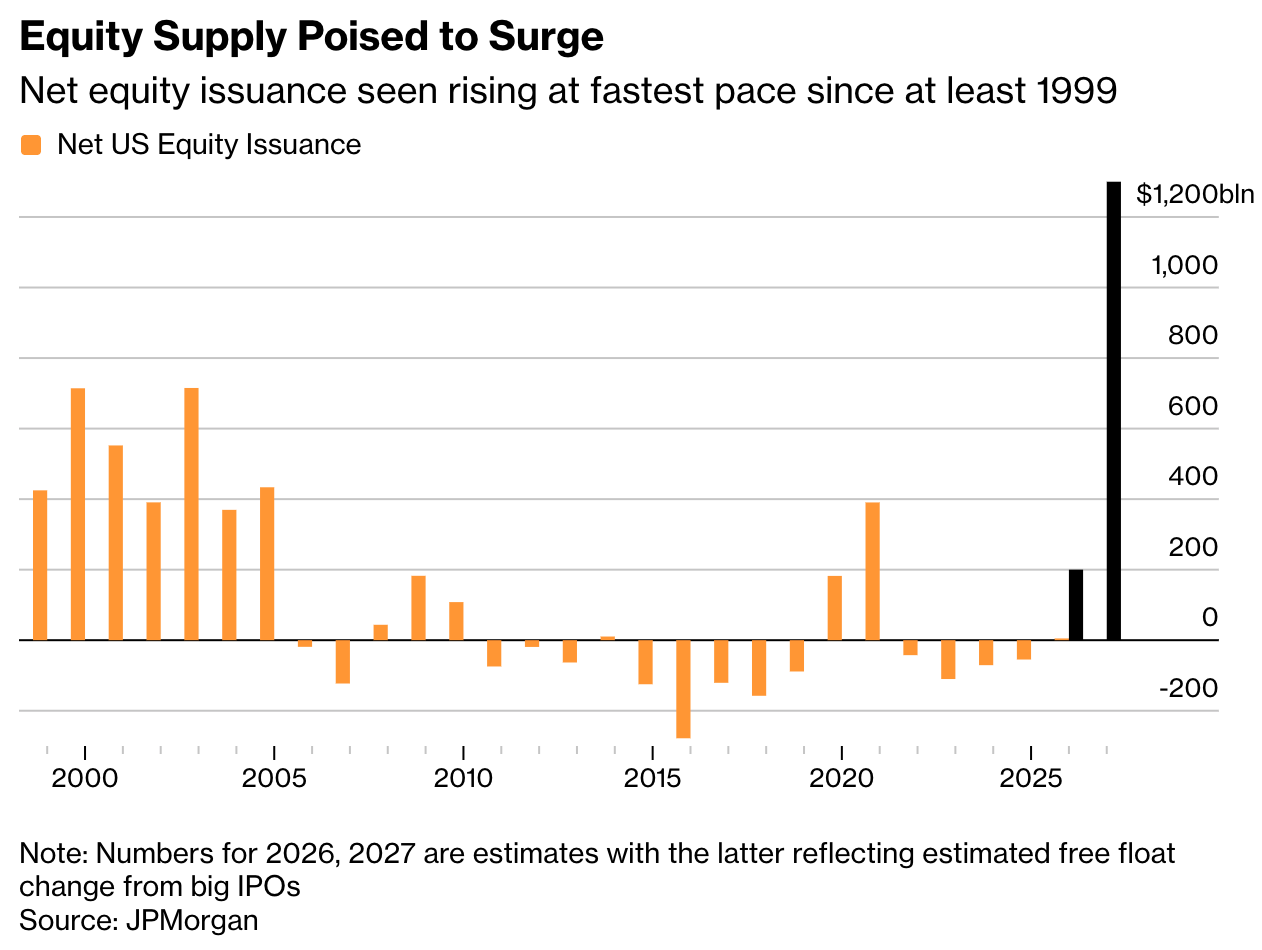

Secondo JPMorgan, tra collocamenti iniziali, offerte secondarie e altre vendite di titoli il mercato assorbirà circa 1.500 miliardi di dollari di nuova carta nei prossimi due anni al netto dei buyback, il ritmo di emissione netta più alto almeno dalla fine degli anni ‘90.

Goldman Sachs arriva alla stessa conclusione per altra via: l’offerta netta di azioni negli Stati Uniti, misurata come nuove emissioni meno il flottante ritirato da buyback e operazioni di delisting, sarà quasi piatta nel 2026 dopo essere stata in territorio negativo ininterrottamente dal 2003, con un afflusso ancora maggiore atteso nel 2027 quando scadranno i lock-up delle quotazioni di quest’anno.

La scala del fenomeno aiuta a inquadrarlo. Il solo terzetto formato da SpaceX, OpenAI e Anthropic vale, a seconda delle stime riportate da Bloomberg e dal Financial Times, tra i 3.600 e i 4.000 miliardi di dollari, una cifra pari a circa il 6% dell’intero mercato azionario pubblico USA e in linea con le espansioni di capitale viste durante la bolla dotcom di fine anni Novanta. Per misura, il valore di mercato cumulato di tutte le quotazioni statunitensi alla prima chiusura tra il 1980 e il 2025 è stato di circa 12.500 miliardi di dollari in termini reali.

Dal paradigma della de-equitizzazione all’equitizzazione aggressiva

Il fenomeno ha un nome coniato oltre vent’anni fa da Robert Buckland, ex chief global equity strategist di Citigroup, che lo aveva battezzato de-equitizzazione.

La base azionaria statunitense, cioè la capitalizzazione divisa per il prezzo, si trova oggi circa il 7% sotto i livelli di metà anni 2000, mentre il numero di società quotate negli Stati Uniti si è più che dimezzato dal 1995.

A sostenere la domanda ha contribuito la liquidità immessa con il quantitative easing dopo la crisi del 2008 e la pandemia. “Un’offerta in calo di azioni unita a una domanda elevata è una ragione chiave per cui il mercato ha continuato a salire a fronte di tassi in aumento, guerre commerciali e volatilità geopolitica”, osserva Buckland, che parla apertamente di un periodo di equitizzazione aggressiva ora in arrivo.

Per Ajay Rajadhyaksha, global chair of research di Barclays, il fatto che la spesa per l’IA lasci poco spazio ai buyback e stia trasformando alcune delle maggiori società USA in emittenti netti di azioni rappresenta un cambiamento epocale.

La sua tesi trova eco in Buckland, secondo cui questo sostegno all’offerta, una sorta di opzione put implicita, potrebbe essere giunto al capolinea. Stando a quanto rilevato da Citigroup, i riacquisti netti dei cosiddetti hyperscaler sono già calati lo scorso anno.

Va però segnalata l’incertezza del nesso. La relazione tra emissione netta e rendimenti dell’indice nel suo complesso è storicamente debole e instabile, mentre conta molto di più sui singoli titoli e sui comparti.

La versione difendibile della tesi non è quindi che più offerta significhi automaticamente indice in calo, ma che venga meno un cuscinetto che per due decenni ha attutito le correzioni e compresso la volatilità.

L’aumento delle emissioni andrebbe inteso come un rischio che può pesare sui rendimenti futuri e alzare la volatilità, più che come uno spartiacque capace di far scendere il mercato. Gli utili societari continueranno a fare da sostegno e il risultato è che il fenomeno restringe il sentiero verso rendimenti positivi senza chiuderlo.

Gli ordini di grandezza: il punto è la derivata, non il livello

I 1.500 miliardi netti stimati da JPMorgan vanno messi in scala su una capitalizzazione dell’S&P 500 nell’ordine delle decine di migliaia di miliardi, il che riconduce la cifra a una percentuale annua a una sola cifra, in teoria assorbibile.

Il segnale rilevante non è il livello assoluto ma il cambio di segno, perché i prezzi reagiscono ai punti di svolta più che alle quote. Lo evidenzia Simon White, macro strategist di Bloomberg, secondo cui i picchi di emissione lorda in percentuale del valore dell’S&P 500 hanno coinciso con i massimi del 2000 e del 2008, e oggi l’emissione è bassa ma sul punto di esplodere.

Il dato che rende tangibile la portata arriva da Ned Davis Research, secondo cui mettere sul mercato anche solo una frazione delle azioni del terzetto basterebbe a compensare un anno intero di riacquisti dell’intero indice.

Stando ai dati di Dealogic, 60 matricole si sono quotate quest’anno raccogliendo quasi 40 miliardi di dollari, il controvalore più alto da inizio anno dal 2021 escludendo le società veicolo.

Allargando alle operazioni annunciate e ai collocamenti di società già quotate, Bloomberg conta circa 160 società per oltre 120 miliardi di dollari.

Goldman si attende che il totale salga a un record di 225 miliardi nel 2026 grazie alla raffica di grandi quotazioni. A guidare la fila è SpaceX, che ha completato la più grande IPO della storia raccogliendo 75 miliardi a fronte di un obiettivo che arrivava fino a 86 miliardi, con un balzo del 19% all’esordio. La coda di candidati va oltre, perché tra i nomi attesi figurano anche Stripe e Databricks.

Società | Investimento | Valore stimato della partecipazione | Guadagno stimato sulla carta | Impatto riportato sugli utili |

|---|---|---|---|---|

Alphabet / Anthropic | 13 mld $ investiti, 40 mld $ impegnati | 135 mld $ con esposizione economica ibrida del 14% su una valutazione di Anthropic pari a 965 mld $ | 122 mld $ | 36,9 mld $ di guadagni netti non realizzati da partecipazioni in società private nel 1° trimestre 2026, in gran parte legati ad Anthropic e SpaceX |

Amazon / Anthropic | 13 mld $ investiti, 33 mld $ impegnati | 145-193 mld $ con esposizione economica ibrida del 15%-20%, basata su esposizione tramite preferred/convertible notes e valutazione di Anthropic pari a 965 mld $ | 132-180 mld $ | 16,8 mld $ di guadagni ante imposte nel reddito non operativo legati ad Anthropic nel 1° trimestre 2026 |

Microsoft / OpenAI | 13 mld $ di impegno totale, 11,8 mld $ finanziati al 31 marzo 2026 | 230 mld $ con circa il 27% di proprietà e valutazione di OpenAI pari a 852 mld $ | 217 mld $ rispetto all’impegno totale | 3,1 mld $ di perdite nette su investimenti azionari, in gran parte attribuite a OpenAI nel 1° trimestre 2026 |

Alphabet / SpaceX | 900 mln $ di investimento iniziale nel 2015 | 115 mld $ dopo la diluizione della partecipazione a circa il 5% post fusione con xAI e con valutazione di SpaceX pari a 2.300 mld $ | 114 mld $ | 36,9 mld $ di rivalutazioni su partecipazioni azionarie/società private nel 1° trimestre 2026, in gran parte legate a SpaceX e Anthropic |

Fonte: Bloomberg

Le vendite di azioni da parte di società già quotate potrebbero pesare anche di più. Alphabet ha già aperto la strada con un maxi collocamento, mentre operazioni analoghe sarebbero allo studio in altri grandi gruppi tecnologici.

Chi assorbe l’offerta: la domanda potrebbe indebolirsi proprio ora

Mentre l’offerta sale, la liquidità che per anni ha sostenuto la domanda di azioni rischia di prosciugarsi: il nuovo presidente della Federal Reserve Kevin Warsh dovrebbe puntare a ridurre le dimensioni del bilancio della Banca centrale, una stretta che, insieme a tassi più alti, drena risorse dal sistema. Le due forze si muovono nella stessa direzione sfavorevole, più azioni da collocare e meno liquidità per comprarla.

Restano tre serbatoi di domanda. Il primo è il retail, salito a 1/5 dei volumi complessivi, il doppio rispetto al 2010 secondo Bloomberg Intelligence. Il secondo sono i fondi indicizzati, che però comprano in proporzione alla capitalizzazione e quindi assorbono passivamente solo dopo l’ingresso dei titoli negli indici, non al momento della vendita. Il terzo è la domanda istituzionale repressa da anni di accesso negato ai mercati privati.

L’entusiasmo che circonda SpaceX potrebbe riflettere soprattutto un arretrato di domanda creato da anni di esclusione, destinato a saziarsi. Una volta esaurito, le finestre successive, dalla scadenza dei lock-up ai collocamenti secondari, rischiano di trovare meno compratori.

La rotazione dai proxy ai nuovi quotati

La nuova offerta è schiacciata su pochi nomi del complesso dell’intelligenza artificiale, e il primo effetto è una riallocazione interna più che una diluizione uniforme del listino.

Finché OpenAI e Anthropic restano privati, gli investitori comprano Microsoft, Alphabet e Amazon come veicoli indiretti dell’esposizione ai modelli, sfruttando le partecipazioni incrociate: Microsoft detiene circa il 27% di OpenAI, una quota valutata intorno ai 228 miliardi a fronte di un impegno da 13 miliardi, mentre Alphabet e Amazon hanno esposizione su Anthropic.

Perché si emette proprio adesso: il segnale di valutazione

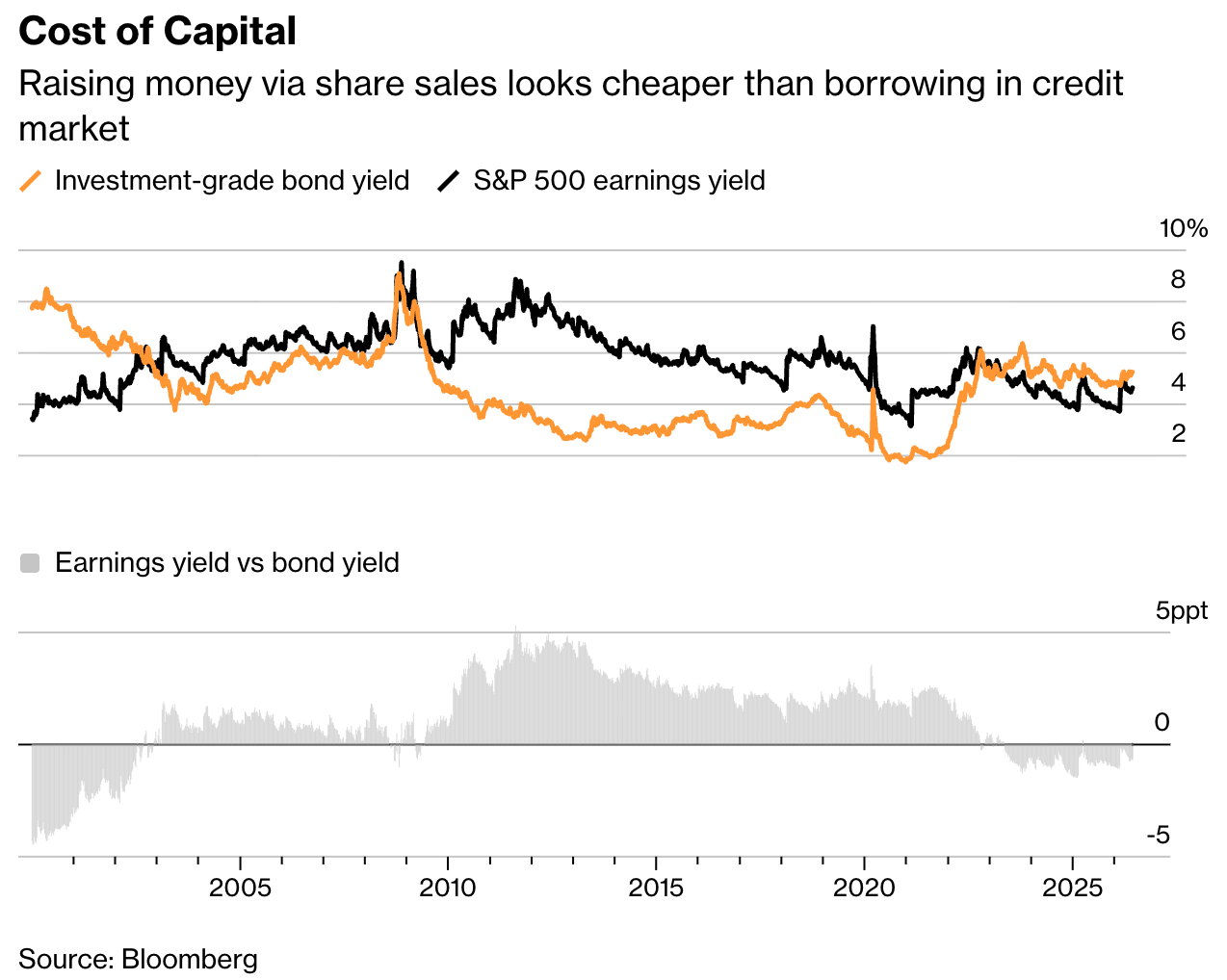

Il motivo della corsa al mercato non è il bisogno di cassa in astratto, ma la convenienza relativa del capitale. Con l’S&P 500 a 25 volte gli utili e con i tassi tenuti sopra i livelli del decennio precedente, per un emittente l’azionario è diventato la fonte di finanziamento più a buon mercato.

Usando l’earnings yield come proxy semplificata, il capitale azionario appare diventato relativamente più conveniente rispetto al debito investment grade dopo il rialzo dei tassi del 2023, e il vantaggio è persistito grazie a un rally da 30.000 miliardi di dollari di capitalizzazione anche dopo l’avvio dei tagli. Valutazioni alte significano titoli costosi per chi compra e a buon mercato per chi vende.

In altre parole, chi vende azioni oggi lo fa perché ritiene favorevole il prezzo a cui il mercato è disposto ad assorbirle.

Il cambio di qualità degli utili dopo la quotazione

Finché le partecipazioni restano private, il loro valore è sepolto dentro il multiplo degli utili.

Una volta che diventano titoli scambiati, si aggiunge volatilità allo stato patrimoniale e al conto economico dei giganti del cloud che ne sono azionisti. Se i nuovi titoli scendono o oscillano molto, le plusvalenze non monetarie si trasformano in zavorre visibili sui risultati, a cui gli investitori possono assegnare un multiplo più basso.

Lo stesso passaggio rende il trade dell’intelligenza artificiale meno legato a promesse generiche e più ancorato a metriche come spesa per investimenti, ammortamenti e Free Cash Flows.

Tuttavia, l’emissione di azioni finanzia spesa reale in data center, GPU ed energia: nella cornice storica richiamata da Buckland è equitizzazione produttiva, allo stesso modo in cui ferrovie, canali e reti di telecomunicazione richiesero in passato enormi quantità di capitale azionario.

La spesa per investimenti degli hyperscaler in rapporto al PIL è destinata a superare di molto la costruzione delle ferrovie ottocentesche, ed è stata finora finanziata in larga parte con il flusso di cassa operativo, oggi in via di esaurimento.

La tesi della diluizione produttiva sopravvive solo se il ritorno si materializza, ed è qui che emergono i dubbi: Joachim Klement di Panmure Liberum stima che il boom dovrebbe risultare, in termini di produttività, più grande della rivoluzione industriale e realizzarsi in 5 anni anziché in 80 per giustificare le somme investite oggi.

Vento contrario probabile, non ribasso garantito

I volumi di nuove azioni restano contenuti rispetto alle dimensioni complessive del mercato statunitense. Per Jim Reid di Deutsche Bank, i volumi ancora contenuti rispetto alla dimensione complessiva del mercato USA e la domanda solida per gli investimenti legati all’intelligenza artificiale suggeriscono che i timori di una correzione innescata dal boom di emissioni potrebbero essere eccessivi.

La tesi del vento contrario perderebbe forza se i riacquisti aggregati riaccelerassero oltre le stime, se gli utili degli hyperscaler giustificassero la spesa per investimenti, o se il ribilanciamento degli indici e l’investimento delle ampie riserve di liquidità ancora ferme assorbissero la nuova offerta. Il riferimento storico più utile arriva da Noah Weisberger di BCA Research, che ha studiato 40 anni di mercato e circa 12.000 quotazioni: nei 12 mesi successivi alle grandi IPO l’S&P 500 è salito comunque, con una mediana dell’8%, pur sottoperformando gli altri periodi e chiudendo in negativo circa 1 volta su 5.

La conclusione equilibrata è che il mercato sta perdendo un sostegno strutturale durato 20 anni, con effetto più probabile su volatilità e sui mega-cap tecnologici che sul livello dell’indice.

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

Iscriviti alla newsletterArticolo completo su FreeFinance Pro

L'articolo completo è disponibile su FreeFinance Pro, che richiede la registrazione gratuita. Proseguendo, verrai reindirizzato alla pagina dell'articolo sulla piattaforma FreeFinance Pro.