Analisi azionaria: Beyond Meat

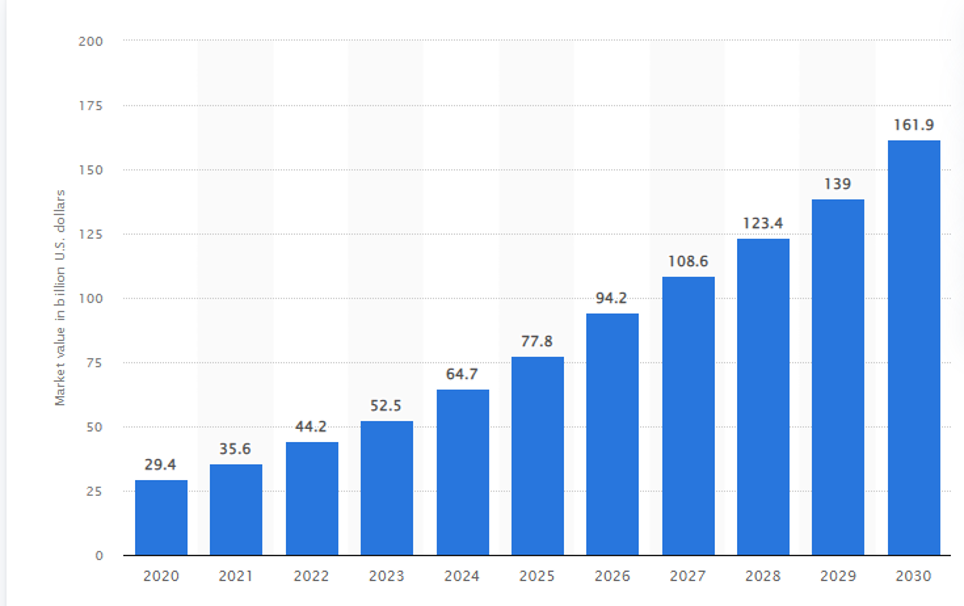

Uno dei trend che ha visto crescere la sua importanza negli ultimi anni è quello della cosiddetta carne vegetale. Secondo le previsioni di Statista, questo mercato potrebbe passare da 44,2 miliardi di dollari nel 2022 a 161,9 miliardi entro il 2030, con un CAGR nel periodo di circa il 15,5%.

Diversi i motivi che guideranno questa forte crescita potenziale.

Innanzitutto, il numero di persone che sceglie una dieta senza carne sta aumentando. Si stima che oltre il 5% della popolazione statunitense segua una dieta vegetariana, tale percentuale è ancora più elevata nei Paesi Europei e l’Italia e l’Inghilterra sono tra i paesi europei con la maggior concentrazione di vegetariani e vegani. Nel 2021 circa 1/3 degli americani ha acquistato prodotti di carne vegetale. La crescita non deve stupire: la scelta di una dieta con minor carne è considerata generalmente più salutare e caratterizzata da un minore impatto ambientale. I dati della FAIRR relativi al 2019 mostrano come gli allevamenti intensivi siano responsabili di circa il 14,5% del totale delle emissioni di gas serra. L’impatto ambientale sensibilizza molto la fascia di popolazione più giovane e il 75% dei giovani statunitensi tra i 16 e i 25 anni ha affermato di aver ridotto il consumo di carne animale (fonte).

Diversi i motivi che portano le persone a consumare meno carne: a volte sono motivi etici, altri ambientali e altri ancora per la salute o per la religione. Oltre a questo, si deve anche considerare la questione del costo. Con lo sviluppo delle aziende che si occupano di carne plant-based si potrà assistere ad una diminuzione del costo di queste alternative al prodotto animale, senza per questo dover sacrificare il gusto. Ad aver compreso questo sembrano essere anche i fast food, che hanno stretto accordi con le aziende di carne vegetale al fine di offrire prodotti adatti a diversi tipi di dieta.

Nel settore operano diversi player ma in assoluto il brand più riconosciuto è Beyond Meat, che è anche l’unica società quotata su cui come investitori al dettaglio al momento possiamo puntare.

Beyond Meat – partnerships e competitors

Beyond nasce nel 2009 e commercializza il suo primo hamburger di base vegetale nel 2016 e ora ha più di 135,000 punti di distribuzione. Tra le partnership di Beyond Meat compaiono quella con PepsiCo, con Mc Donald’s, con YUM! Brands e altre catene di fast food (come ad esempio Subway). Da segnalare anche l’espansione dell’azienda in Cina, dove ad aprile 2021 è stato aperto il primo stabilimento produttivo. Nell’ex Impero Celeste vi è infatti un enorme mercato dal punto di vista della domanda e delle forniture.

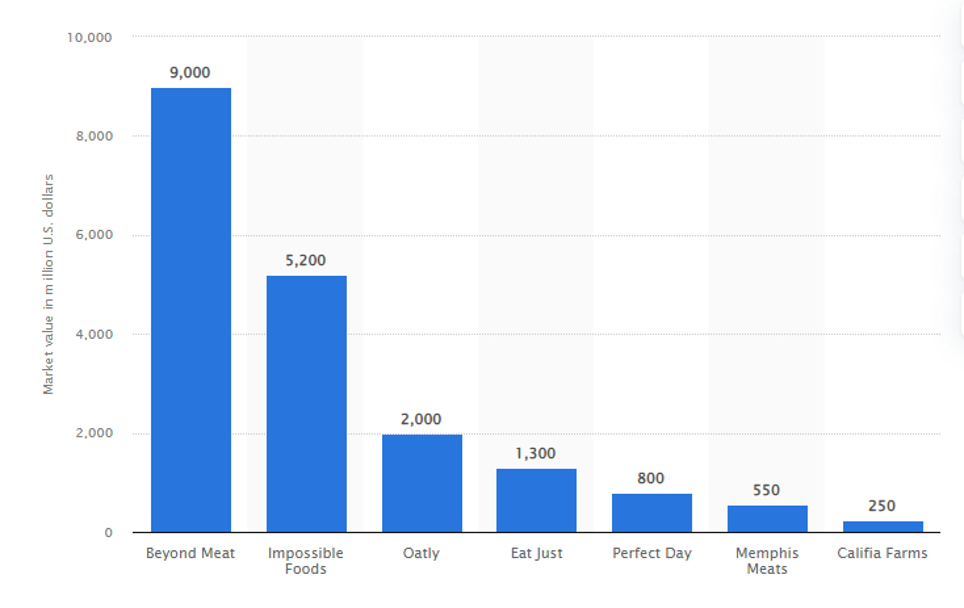

Guardando ai dati di Statista rilevati ad aprile 2021, il mercato non presenta attualmente molti competitor, con Beyond Meat che un anno fa aveva un valore di mercato di quasi il doppio rispetto al suo principale competitor: Impossible Food. Quest’ultima azienda ha partnership con Kroger, DOT Foods e diverse altre società come Burger King, Starbucks o Buitoni. Stando ai dati di Dealroom, la società a novembre 2021 è stata valutata a 7 miliardi di dollari. Il gruppo ha servito il suo Impossible Beef a Hong Kong nel 2018, iniziando quindi il suo percorso in terra cinese. Per dare ai suoi prodotti il sapore e l’aspetto della carne, Impossible utilizza un lievito geneticamente modificato, mentre Beyond usa piselli, riso integrale, semi di girasole e fagioli mung che hanno una verifica di organismo non geneticamente modificato. Se da un lato questi ingredienti garantiscono un prodotto di maggiore qualità e più sano, si ha un problema di sostenibilità: soia e la proteina dei piselli non sono sostenibili in quanto sono spesso prodotti ad un alto costo ambientale per gli habitat. Una sfida sarà quella di trovare una soluzione scalabile e sostenibile ed è questa una delle ragioni che spinge Beyond ad investire molto nella ricerca e sviluppo.

È da segnalare che al momento Impossible Food non è quotata in Borsa e che ha visto la sua pericolosità in termini di competitor per Beyond Meat nella pandemia: mentre questo gruppo ha subito un duro colpo viste le sue numerose partnership con ristoranti, Impossible è resistita grazie agli accordi con grosse catene di ristorazione che offrivano servizi di asporto e drive in. Ciò ha permesso al gruppo di crescere velocemente e ridurre i costi del 20% circa, permettendo di far raggiungere i suoi prodotti ad una fetta più consistente di popolazione. Al momento e guardando al sito Instacart, 2 burger di Beyond Meat costano 6,99 dollari, mentre quelli di Impossible hanno un costo di 6,49 dollari, quindi c’è una vera e propria battaglia di prezzo tra le due concorrenti. E' importante notare come in questo momento storico le società non quotate facciano molta più fatica rispetto alle società quotate: da un lato l'IPO non è una decisione saggia con il contesto di incertezza attuale, dall'altro c'è una forte difficoltà nel raccogliere nuovi capitali sottoforma di equity e il nuovo debito è molto costoso. Questo è un punto a favore di Beyond Meat perchè la sua principale concorrente nei prossimi mesi potrebbe avere più problemi di gestione finanziaria rispetto a quanto sarebbe lecito attendersi a causa del difficile contesto di mercato e potrebbe non essere in grado di continuare una battaglia di prezzo.

Le altre azioni alternative quotate a Beyond Meat sono in generale poche e non presentano prodotti relativi alla carne vegetale. Un potenziale futuro competitor anche in Borsa potrebbe essere Eat Just, che sta valutando un’IPO da 3 miliardi di dollari. Questa azienda, oltre a uova e prodotti correlati plant-based si occupa anche dello sviluppo della carne sintetica tramite cellule animali. Altri competitor sono Cargill, Kellogg, Nestle e Hormell Foods. In generale, vi sono pochi attori nel mercato delle proteine vegetali, che trovano clienti potenziali non solo nei vegetariani e vegani in senso stretto, ma anche sulle persone onnivore che guardano alla salute e, in futuro, ad alternative meno costose.

Guardando al mercato, si potrebbe pensare che il vero leader sarà colui che riuscirà a raggiungere la parità di prezzo con la carne. Secondo la ricerca sul 2020 di Progressive Grocer, il prezzo medio delle proteine alternative in USA nel mercato al dettaglio è stato mediamente di 9,87 dollari al pound, circa il doppio della carne tradizionale (4,82 dollari al pound). Oltre a questo, i dati di NPD Group evidenziano come l’86% delle persone che comprano prodotti vegani sono onnivore. A parità di gusto quindi, quello che davvero conta è il costo.

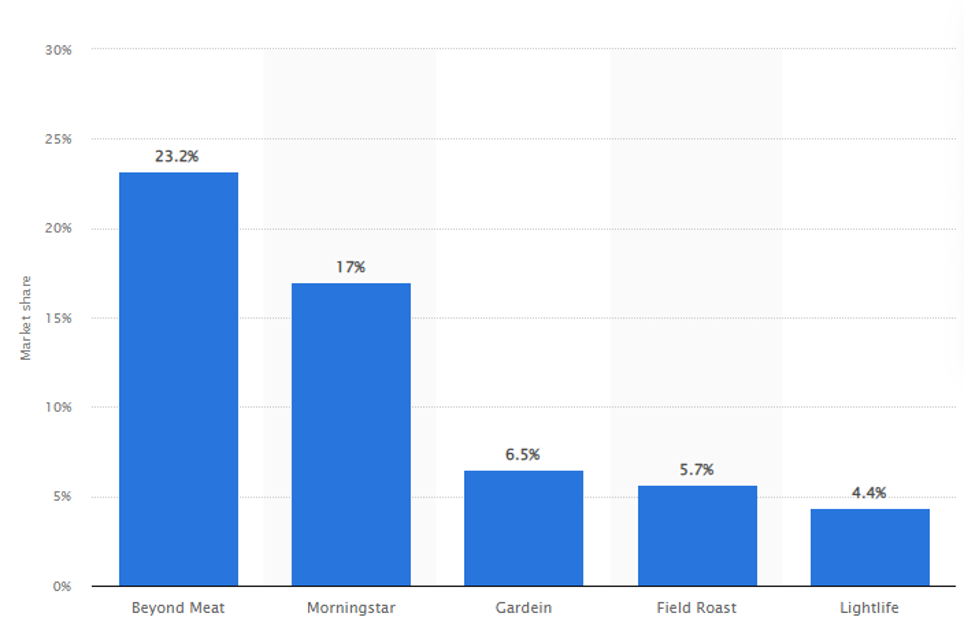

Stando ai dati di Statista in merito ai principali brand di sostituti di carne (aggiornati al 2020), in Nord America Beyond Meat ha la quota più alta rispetto ai competitor (23,2%), contro il 17% di MorningStar Farms (di Kellogg's) e il 6,5% di Gardein.

Beyond rimane comunque un leader nel settore e ha un posizionamento unico nel suo genere, specie guardando le numerose partnership con colossi del fast food che consentono al gruppo non solo di aumentare i ricavi, ma anche di farsi conoscere in tutto il mondo. In effetti Beyond sta investendo moltissimo nel brand, mossa che giudichiamo saggia dato che un mercato in crescita come quello della carne vegetale attirerà sempre più competizione.

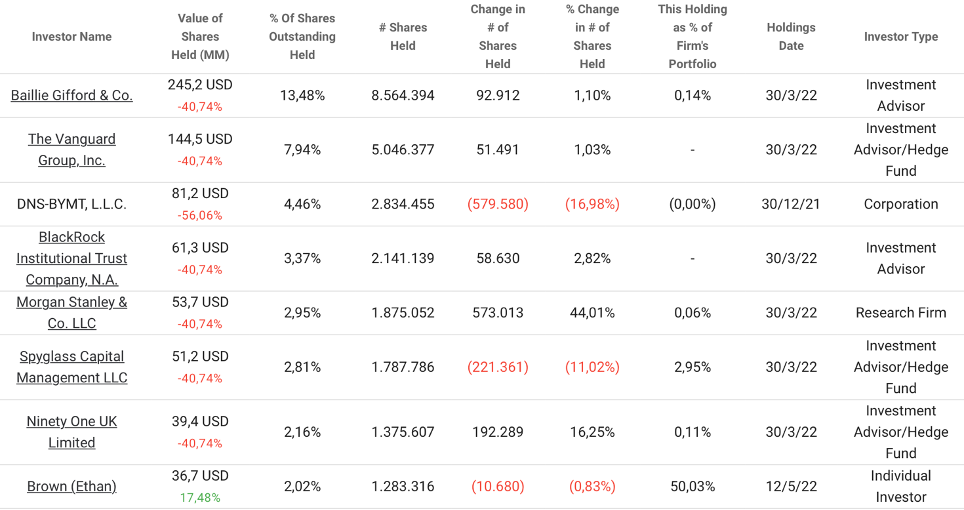

Beyond Meat: proprietà e principali azionisti

Di seguito i principali azionisti di Beyond Meat (Fonte dati: Tikr).

Beyond Meat: Dalla quotazione ad oggi

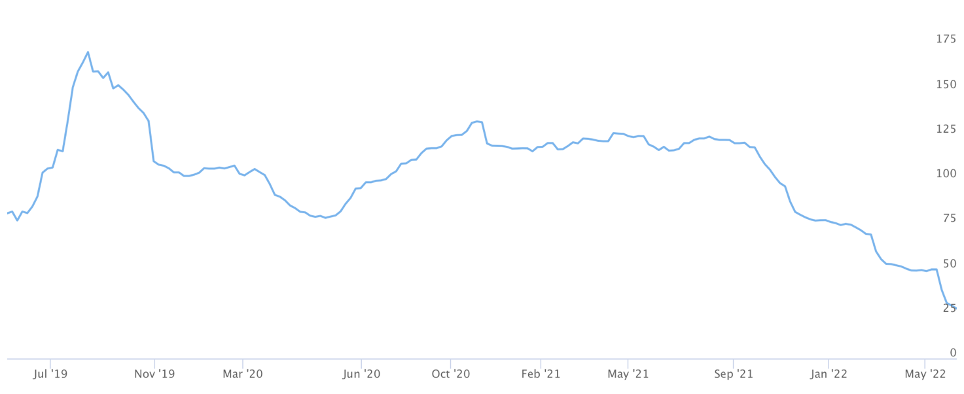

Beyond Meat si è quotata in borsa nel 2019 a circa 66 dollari, ha raggiunto il suo massimo oltre i 234 dollari e poi ha iniziato una fase altalenante di alti e bassi, con forte volatilità. Nell’ultimo anno ha perso circa il 57% e il suo prezzo nelle ultime settimane si è mosso tra i 22 e i 30 dollari. Ha raggiunto il suo minimo a circa 20 dollari.

Analisi finanziaria: l’ultima trimestrale di Beyond Meat

Il motivo dei forti ribassi del titolo nelle ultime settimane risiede nell’ultima trimestrale. Infatti, nel primo trimestre del 2022, l’azienda ha deluso le attese degli analisti, registrando ricavi per 109,5 milioni di dollari ed EPS a -1,58 dollari. Entrambi i dati sono al di sotto delle attese degli analisti censiti da Refinitiv, che si attendevano rispettivamente 112,3 milioni di dollari a -1,01 dollari. Il gruppo ha anche assistito ad una forte contrazione del margine lordo, pari a 0,2% contro il 30,2% del medesimo periodo del 2021. Per il CEO dell’azienda, questi ultimi risultati sono stati dovuti all’impatto temporaneo di lanci di prodotti strategici, specie quello delle carni essiccate con la joint venture con PepsiCo.

Beyond ha comunque ribadito la guidance dell’intero anno, che prevede ricavi tra i 560 e i 620 milioni di dollari.

Le principali banche d’affari non sono positive su Beyond Meat e hanno tagliato il target price, che ora si attesta in media a 27.82 dollari. Degli analisti che seguono il titolo: 2 sono “buy”, 1 “outperform”, 14 “hold”, 5 “underperforms” e 1 “sell”. Si seguito un grafico dal 2019 della media dei target price degli analisti su Beyond Meat.

Leggendo le analisi si nota come gli analisti non abbiano creduto alle stime di crescita dei ricavi del management, rivedendole notevolmente a ribasso e da questo è derivato un target price effettivamente molto basso rispetto al passato, d’altronde se non si crede possibile una forte crescita qualsiasi azione growth verrebbe penalizzata. Le difficoltà riportate dagli analisti sono l’incertezza sui ricavi derivanti dagli accordi con i grandi brand ma anche l’incertezza legata all’ipotesi di crescita della quota di mercato di Beyond. In particolare, gli analisti meno positivi sul titolo ritengono preoccupante la strategia dell’azienda di “vendere ad ogni costo”: si vede infatti dalla trimestrale come i costi di produzione siano quasi pari ai ricavi netti (sono il 99.8%) e questo viene spiegato come risultato di diversi fattori tra cui l’applicazione di sconti di vendita (ai clienti fidelizzati) e dall’altro l’aumento di costi dovuto alla produzione del Beyond Meat Jerky. Tali costi andranno a ridursi nei prossimi mesi grazie ad un’ottimizzazione dei processi di produzione. Se questi elementi possono sembrare negativi a livello finanziario, sono in realtà positivi a livello di business: in un contesto in cui i competitor fanno fatica ad acquisire quote di mercato e la loro unica strategia è il taglio del costo (reso possibile da una minore qualità del prodotto) da un lato l’applicazione dello sconto fidelizza il cliente e consolida la posizione di leadership, dall’altro lo sviluppo di prodotti innovativi richiede inizialmente un maggiore sacrificio finanziario che andrà a ridursi con il tempo grazie all’investimento nella ricerca e nell’ottimizzazione dei processi. Questa strategia è quella che caratterizza altre aziende come Amazon, Apple e Netflix, che hanno raggiunto dei livelli di crescita straordinari e una posizione di leadership nel loro mercato di riferimento.

Da segnalare anche altri tre elementi rilevanti:

- un aumento dei costi dovuto alla costruzione dell’headquarter e innovation center;

- una perdita (1 milione di dollari) dovuta all’estinzione anticipata di una parte del debito;

- l’incremento dei costi legati alle attività di marketing, atte a costruire una più forte brand awareness.

Con riferimento a quest’ultimo elemento c’è da segnalare che la società fa ampio uso del branding, sfruttando partnership con numerosi personaggi dello spettacolo e dello sport come ad esempio Kim Kardashian, Shay Mitchell, Kevin Hart, Snoop Dogg, Liza Koshy, Romelo Lukaku. Oltre a questi, numerosi VIP hanno investito nell’azienda, tra cui Leonardo Di Caprio e Shaquille O’Neal. La strategia della società è estremamente incentrata sul branding facendo del suo target la Generazione Z e i Millennials, che tradizionalmente passano molto tempo sui social network e hanno un potere di spesa di quasi 3.000 miliardi di dollari nel 2020 (secondo i dati YPulse). Il target sembra in realtà centrato dato che, come abbiamo visto, è proprio la fascia d'età più giovane che riduce il consumo di carne animale perchè più sensibile agli impatti ambientali.

Guardiamo ora ai numeri di bilancio di Beyond Meat. Stando ai dati Bloomberg (aggiornati al 25/5/2022), la società ha una capitalizzazione di 1,6324 miliardi di dollari, ben al di sotto rispetto ai 4,1312 miliardi di fine 2021. Il valore d’impresa è di circa la metà rispetto a fine 2021 (2,241 miliardi contro 4,555 miliardi) e l’azienda ha visto crescere gli asset totali in maniera decisa tra fine 2020 e fine 2021 (da 468 milioni di dollari a 1,379 miliardi).

A livello finanziario, considerando il tasso con cui Beyond continua a “bruciare denaro”, se non saranno rispettate le previsioni di crescita, dovrà raccogliere capitale nel breve termine e lo potrebbe fare con ulteriore debito. Quindi la “grande scommessa” di Beyond Meat si gioca tutta sulla sua crescita dei ricavi (dovuta anche al successo delle partnership) e al mantenimento della quota di mercato.

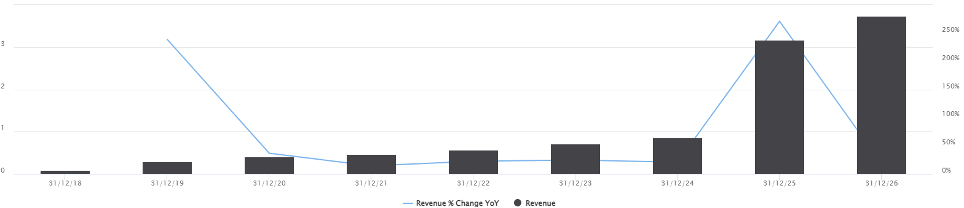

Guardando ora ai dati Tikr sui ricavi, si nota come le attese siano effettivamente positive. Il dato dovrebbe passare dai 0,46 miliardi di dollari del 2021 ai 3,74 miliardi del 2026, con un tasso di crescita composto annuo del 59,8%.

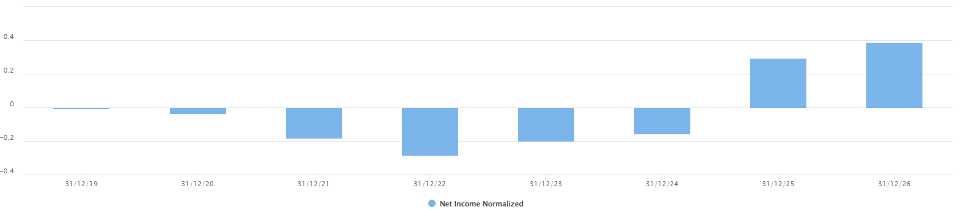

Per quello che concerne invece l’utile netto normalizzato, questo dovrebbe passare dai -0,18 miliardi del 2021 ai +0,39 miliardi nel 2022: stando alle previsioni, la società dovrebbe arrivare all’utile nel 2025.

A livello di multipli, è interessante guardare al price/sales, che con ricavi in crescita è sceso da 22,80x di fine luglio 2021 ai 3,54x attuali. La forte diminuzione del dato non è derivata tanto dalla flessione dei ricavi (che invece sono cresciuti) quanto dalla forte diminuzione del prezzo del titolo, che nell’ultimo anno ha perso circa il 78%.

Beyond meat: comprare o non comprare?

Per concludere, investire nelle azioni Beyond Meat ha i suoi pregi e i suoi difetti e sicuramente il rischio (così come il rendimento) dell’investimento è elevato.

Nello scenario positivo Beyond riesce a mantenere la sua quota di mercato in un settore con un forte trend di crescita (grazie all'innovazione e all'investimento nel brand), le sue partnership sono di successo (quindi i ricavi crescono) e riesce a contenere i costi (grazie all'ottimizzazione di processi di produzione). In questo scenario, i risultati stupirebbero positivamente le previsioni degli analisti e questo potrebbe dare slancio al titolo e portarlo ben al di sopra dei target price attuali.

Nello scenario negativo, invece, il settore non cresce ai ritmi sperati e le strategie di marketing e ricerca non funzionano come previsto, i competitor guadagnano quote di mercato dando ragione agli analisti che in effetti avevano fatto bene ad essere cauti. In questo scenario dunque Beyond deve indebitarsi ulteriormente e il prezzo dei 20 dollari potrebbe essere corretto.

Oltre a questo, considerando che il mercato si muove a sconto si potrebbe pensare che dopo il crollo subito dal titolo il peggio sia già stato scontato dalle quotazioni. In termini speculativi invece, le ultime discese potrebbero rappresentare delle occasioni, specie se i prezzi forniscono segnali di stabilizzazione.

In generale, le azioni growth sono state penalizzate dopo i risultati trimestrali, più a causa degli outlook e dell’aumento dei tassi di interesse da parte della Fed che per i risultati in senso stretto. I valori di queste aziende in Borsa sono quindi tornati su livelli interessanti da poter sfruttare con alcuni certificati dai rendimenti interessanti. Infatti con i Certificati non dobbiamo chiederci se Beyond Meat salirà ma quale è la possibile massima discesa che pensiamo possa avere entro scadenza.

Certificati su Beyond Meat

Ci sono 100 certificati quotati su Beyond Meat. Considerando il livello di rischio intrinseco dell'azione eliminiamo tutti i Certificati sotto barriera e ci concentriamo su quelli con barriera inferiore al minimo di 20 dollari. Rimangono 5 Certificati:

- DE000VV2K4L1 e DE000VV11618, due certificati ad alta volatilità costruiti su Beyond Meat, Delivery Hero e Coinbase con premio del 50.04% annuo, di cui abbiamo parlato anche nel gruppo Facebook di FreeFinance. Entrambi hanno barriera premio e capitale al 60%, barriera Autocall all'80% e al momento si acquistano sopra la pari. Al momento il DE000VV2K4L1 ha tutti i sottostanti sopra la pari (worst-of Beyond a +1.3%). Ai valori attuali andrebbe in autocall a settembre rimborsando in totale 116.68 euro quindi anche acquistandolo a 106.5 avrebbe un rendimento del 9% (31% annualizzato). Il DE000VV11618, al contrario, ha Beyond Meat a -11% da strike, quindi sempre in aerea autocall. Ai valori attuali andrebbe in autocall a settembre rimborsando in totale 116.68 euro quindi anche acquistandolo a 105.2 avrebbe un rendimento dell'11% (37.4% annualizzato). Ovviamente essendo certificati ad alta volatilità andrebbero acquistati in giorni di forte volatilità o comunque dopo il pagamento di premi in cui il prezzo scarica una parte del rendimento (nel servizio segnali cavalcare la volatilità è stato individuato correttamente uno di questi giorni effettuando l'acquisto del DE000VV11618 a 96.40).

- il CH1180756665 su Beyond Meat e Delivery Hero ha barriere premio e capitale al 50%, strike al 50%, Barriera Autocall step-down dal 100% fino al 65%, premio del 18% p.a.. Al momento ha entrambi i sottostanti sopra la pari, Beyond worst-of a +5%. Si acquista a 1029 e ai valori attuali andrebbe in autocall ad ottobre e rimborserebbe 1075, un rendimento del 4.4% (11.92% annualizzato). Il rendimento è un pò risicato considerando la rischiosità dell'investimento ma anche in questo caso essendo il certificato ad alta volatilità andrebbe acquistato in un giorno di alta volatilità, in particolare se Beyond dovesse scendere sotto strike il prezzo potrebbe calare e il rendimento diventare più interessante. In realtà su un basket di rischiosità simile, il DE000VV1U6L5 potrebbe essere più appetibile. Si tratta sempre di un certificato airbag costruito su Delivery Hero e HelloFresh (quindi basket più correlato e forse dalle migliori prospettive viste le trimestrali), in questo caso la barriera premio e capitale e lo strike è al 60%, la barriera autocall fissa all'80% con premio del 24.48% p.a. Il certificato ha worst-of HelloFresh a -13% quindi ancora in area autocall. Ai valori attuali va in autocall a settembre rimborsando 108.16 euro e si acquista a 98 euro quindi un rendimento del 10.4% (35.54% annualizzato).

- Su Beyond Meat single stock ci sono due alternative. In primis il DE000HB6KRX1, un Fixed Cash Collect con barriera al 55%, nessuna possibilità di autocall e scadenza a dicembre 2023 con premio del 20.40% p.a. e prezzo di acquisto sotto la pari a 93.7 euro. C'è poi il DE000VV11600, Cash Collect standard con barriera premio e capitale al 60% e barriera autocall all'80%, con premio al 16.92% p.a. Ai valori attuali il DE000VV11600 andrebbe in autocall a settembre rimborsando in totale 105.64 euro. Si acquista a 98.60 euro quindi offrirebbe un rendimento in caso di autocall del 7.14% (24.48% annualizzato). Se da un lato il fixed cash collect ha una barriera più protettiva e un premio incondizionato e più alto e potrebbe sembrare la migliore alternativa, dall'altro non ha la possibilità di autocall, elemento fortemente negativo per un sottostante molto volatile come Beyond Meat, dove l'autocall permette al prezzo del certificato di crescere velocemente e all'investitore di chiudere la posizione in guadagno prima della naturale scadenza. In effetti il prezzo del DE000HB6KRX1 è a sconto proprio perchè il rimborso del capitale è lontano nel tempo, a meno di forti discese di Beyond, tali da far avvicinare l'azione alle barriere, il DE000VV11600 è il certificato che probabilmente reggerà meglio come prezzo. Quindi il DE000VV11600 è adatto per chi ha una view di rialzo o non forte ribasso nel breve, il DE000HB6KRX1 è adatto per un investimento di medio periodo.

Ricordiamo che i Certificati a premio periodico sono adatti per chi ha una view di rialzo non superiore al massimale di rendimento offerto dal Certificato (cap) e per chi ha una view di ribasso non oltre il prezzo della barriera o per chi ha una view di lateralità del titolo ossia per chi pensa che Beyond si muova entro il corridoio di prezzo compreso tra la barriera di protezione e il cap. Se si ha una view di forte rialzo è sicuramente più indicato l'aquisto dell'azione stessa (o di un prodotto long privo di cap come un'opzione call o un Bonus Certificate).

Questo articolo cita strumenti finanziari identificati da codice ISIN. Ai sensi dell'art. 20 del Regolamento (UE) 596/2014 (MAR) è disponibile gratuitamente l'elenco degli articoli diffusi negli ultimi 12 mesi.

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

Iscriviti alla newsletterArticolo completo su FreeFinance Pro

L'articolo completo è disponibile su FreeFinance Pro, che richiede la registrazione gratuita. Proseguendo, verrai reindirizzato alla pagina dell'articolo sulla piattaforma FreeFinance Pro.