Analisi della Stagionalità

Analisi della stagionalità: cosa attendersi a novembre dagli indici USA ed EU?

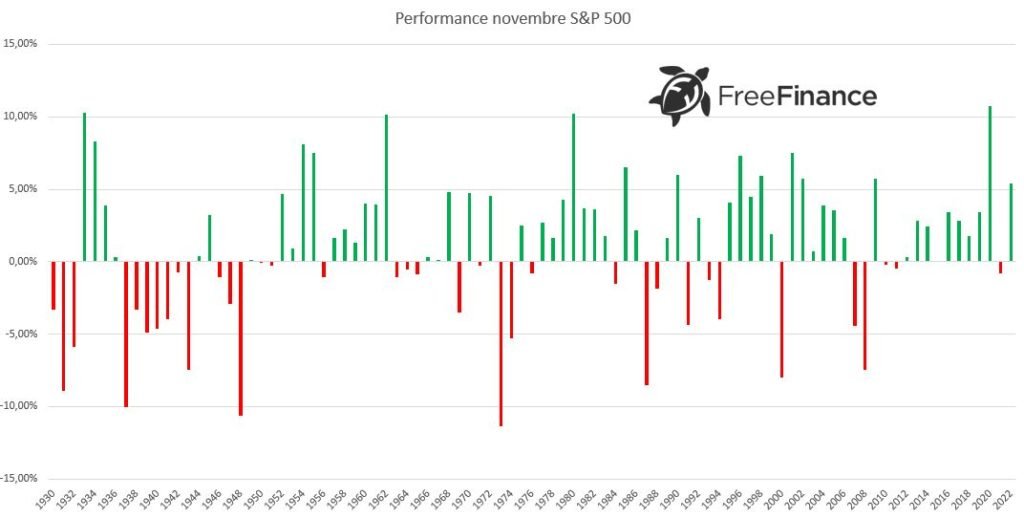

Nel 2023 le performance di ottobre dei principali indici di Borsa europei e statunitensi non hanno rispettato l’andamento stagionale (https://freefinance.biz/dopo-un-settembre-negativo-cosa-attendersi-dai-mercati-ad-ottobre/). In questo quadro, cosa attendersi per novembre? Abbiamo dunque effettuato il solito studio mensile sulla stagionalità prendendo come riferimento i dati Bloomberg e Refinitiv su S&P 500, Dow Jones, NASDAQ 100, FTSE Mib, DAX e CAC 40. Ricordiamo che dati su S&P 500 e Dow Jones partono dal 1930, quelli del NASDAQ 100 dal 1986, quelli sul FTSE Mib dal 1998, quelli sul DAX dal 1959 e quelli sul CAC 40 dal 1987. Vediamo i risultati partendo come di consueto dagli USA: Per l’S&P 500, novembre è risultato positivo nel 61,29% dei casi e con una variazione media del +3,7%. Nelle volte in cui la chiusura è stata negativa, la performance è stata mediamente del -3,78%, mentre in generale è del +0,91%.

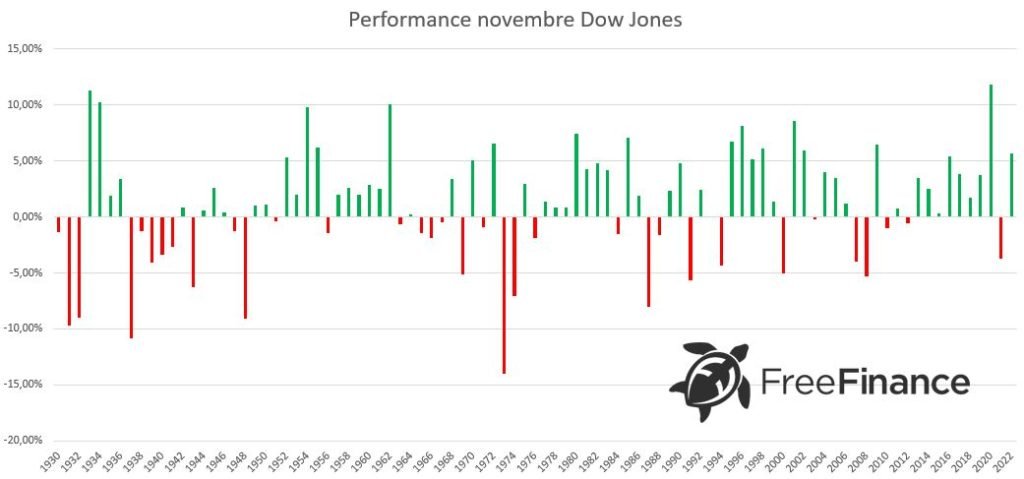

Per l’S&P 500, novembre è risultato positivo nel 61,29% dei casi e con una variazione media del +3,7%. Nelle volte in cui la chiusura è stata negativa, la performance è stata mediamente del -3,78%, mentre in generale è del +0,91%. Risultati simili per il Dow Jones, dove il mese ha chiuso in territorio positivo il 63,44% delle volte con una performance che mediamente si aggira intorno al 4%. La variazione nei casi di close sotto la pari è stata mediamente del -3,98%, mentre quella generale del +1,08%.

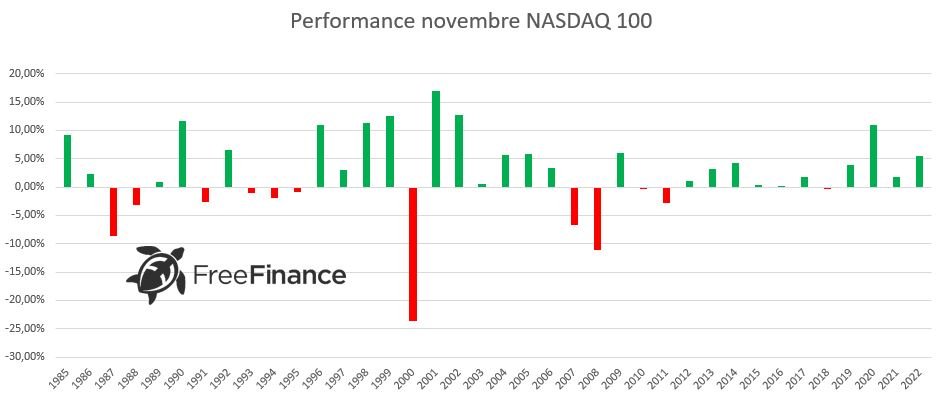

Risultati simili per il Dow Jones, dove il mese ha chiuso in territorio positivo il 63,44% delle volte con una performance che mediamente si aggira intorno al 4%. La variazione nei casi di close sotto la pari è stata mediamente del -3,98%, mentre quella generale del +1,08%. Il NASDAQ 100 vede invece novembre chiudere positivo il 68,42% delle volte, con una variazione del +5,88% media. La performance media con variazione negativa è del -5,27%, mentre quella generale del +2,36%.Per quanto riguarda gli indici europei:

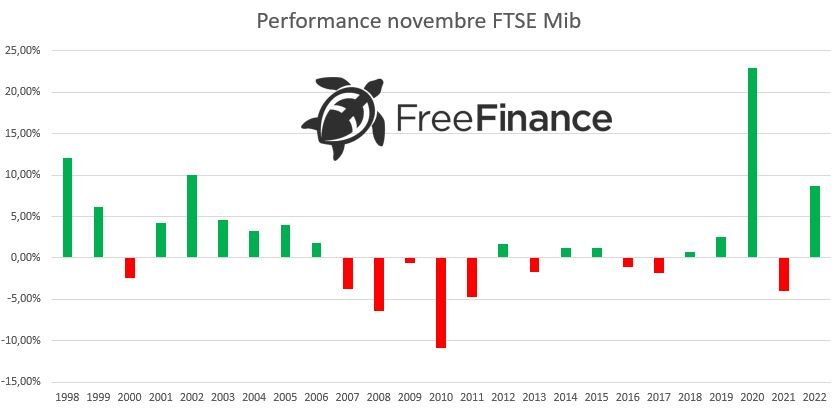

Il NASDAQ 100 vede invece novembre chiudere positivo il 68,42% delle volte, con una variazione del +5,88% media. La performance media con variazione negativa è del -5,27%, mentre quella generale del +2,36%.Per quanto riguarda gli indici europei: Il FTSE Mib a novembre è risultato positivo nel 60% delle volte con una performance del +5,67%. In caso contrario, la variazione media è stata del -3,76%. La media generale è del +1,9%.

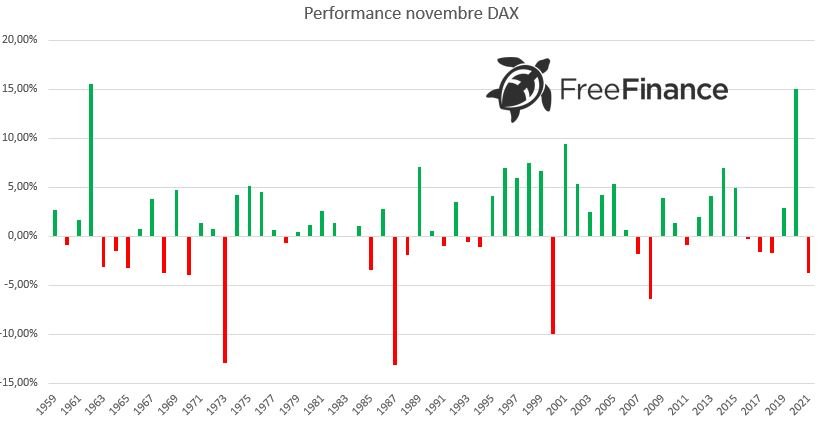

Il FTSE Mib a novembre è risultato positivo nel 60% delle volte con una performance del +5,67%. In caso contrario, la variazione media è stata del -3,76%. La media generale è del +1,9%. Il DAX ha visto novembre chiudere in territorio positivo il 64,06% delle volte con una variazione del +4,26%. Nei casi in cui la performance è stata negativa si è assistito mediamente ad un -3,76%, mentre in generale al +1,52%.

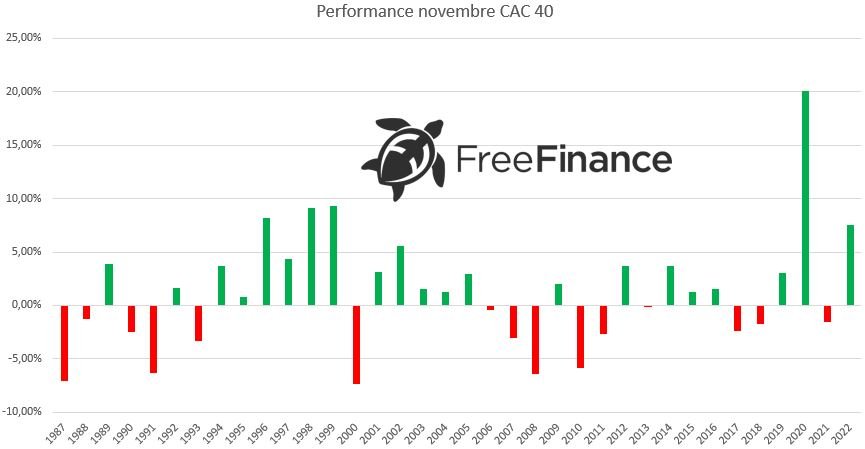

Il DAX ha visto novembre chiudere in territorio positivo il 64,06% delle volte con una variazione del +4,26%. Nei casi in cui la performance è stata negativa si è assistito mediamente ad un -3,76%, mentre in generale al +1,52%. Arriviamo infine al CAC40, dove novembre ha chiuso sopra la pari nel 58,33% delle volte con un +4,68% medio. La variazione media negativa è del -3,46%, mentre quella generale è del +1,29%.

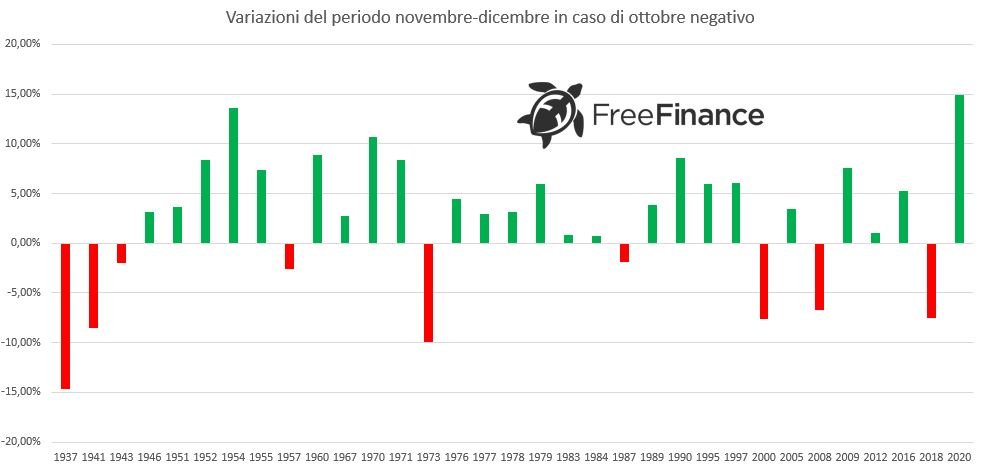

Arriviamo infine al CAC40, dove novembre ha chiuso sopra la pari nel 58,33% delle volte con un +4,68% medio. La variazione media negativa è del -3,46%, mentre quella generale è del +1,29%. Per l’S&P 500, che possiamo considerare come l’indice guida a livello globale, abbiamo svolto un approfondimento ulteriore. Considerato l’ottobre negativo, cosa possiamo attenderci dagli ultimi due mesi dell’anno? La risposta è che nei 33 casi in cui è successo dal 1935, nel 72,73% delle volte il bimestre è risultato positivo (+2,42% medio).

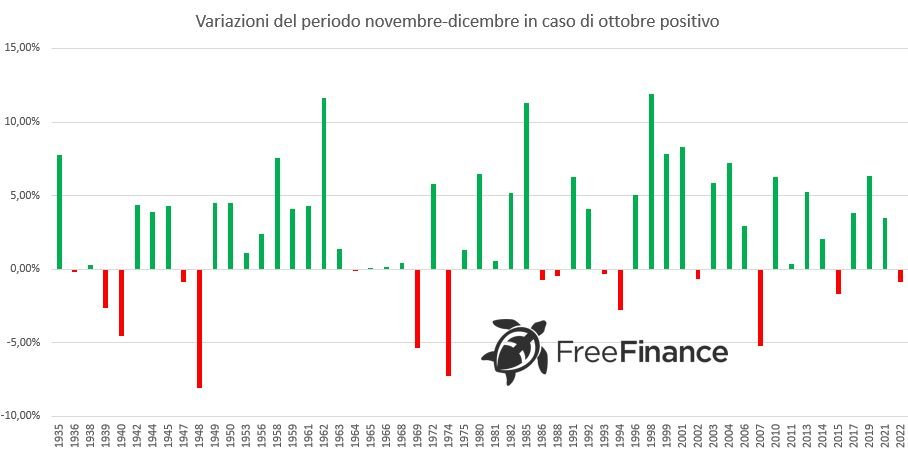

Per l’S&P 500, che possiamo considerare come l’indice guida a livello globale, abbiamo svolto un approfondimento ulteriore. Considerato l’ottobre negativo, cosa possiamo attenderci dagli ultimi due mesi dell’anno? La risposta è che nei 33 casi in cui è successo dal 1935, nel 72,73% delle volte il bimestre è risultato positivo (+2,42% medio). Le probabilità sono lievemente maggiori rispetto a quando ottobre è positivo: in questi casi gli ultimi due mesi dell’anno hanno un saldo positivo nel 70,91% delle volte con una variazione media del +2,52%.

Le probabilità sono lievemente maggiori rispetto a quando ottobre è positivo: in questi casi gli ultimi due mesi dell’anno hanno un saldo positivo nel 70,91% delle volte con una variazione media del +2,52%.

Per l’S&P 500, novembre è risultato positivo nel 61,29% dei casi e con una variazione media del +3,7%. Nelle volte in cui la chiusura è stata negativa, la performance è stata mediamente del -3,78%, mentre in generale è del +0,91%.Risultati simili per il Dow Jones, dove il mese ha chiuso in territorio positivo il 63,44% delle volte con una performance che mediamente si aggira intorno al 4%. La variazione nei casi di close sotto la pari è stata mediamente del -3,98%, mentre quella generale del +1,08%.Il NASDAQ 100 vede invece novembre chiudere positivo il 68,42% delle volte, con una variazione del +5,88% media. La performance media con variazione negativa è del -5,27%, mentre quella generale del +2,36%.Per quanto riguarda gli indici europei:Il FTSE Mib a novembre è risultato positivo nel 60% delle volte con una performance del +5,67%. In caso contrario, la variazione media è stata del -3,76%. La media generale è del +1,9%.Il DAX ha visto novembre chiudere in territorio positivo il 64,06% delle volte con una variazione del +4,26%. Nei casi in cui la performance è stata negativa si è assistito mediamente ad un -3,76%, mentre in generale al +1,52%.Arriviamo infine al CAC40, dove novembre ha chiuso sopra la pari nel 58,33% delle volte con un +4,68% medio. La variazione media negativa è del -3,46%, mentre quella generale è del +1,29%.Per l’S&P 500, che possiamo considerare come l’indice guida a livello globale, abbiamo svolto un approfondimento ulteriore. Considerato l’ottobre negativo, cosa possiamo attenderci dagli ultimi due mesi dell’anno? La risposta è che nei 33 casi in cui è successo dal 1935, nel 72,73% delle volte il bimestre è risultato positivo (+2,42% medio).Le probabilità sono lievemente maggiori rispetto a quando ottobre è positivo: in questi casi gli ultimi due mesi dell’anno hanno un saldo positivo nel 70,91% delle volte con una variazione media del +2,52%.Di seguito le altre news di giornata pubblicate su FreeFinance PRO. Per riceverle in tempo reale iscriviti gratuitamente al canale Telegram.

La Bank of Japan chiude al controllo della curva dei rendimenti

La BoJ ha ritrattato quanto detto dal 2016: ora il cap ai rendimenti dei titoli di Stato sarà considerato come un punto di riferimento e non come un limite rigido (ricordiamo che da luglio è passato dallo 0,5% all’1%). L’istituto centrale nipponico ha anche dichiarato che gli acquisti di bond governativi saranno fatti tenendo conto dei tassi di mercato. Il board della Bank of Japan ha detto che l’inflazione è più persistente delle attese e di aspettarsi una misurazione core al 2,8% nell’anno che si chiude a marzo 2025, ben oltre le precedenti stime all’1,9%. Per diversi analisti, la decisione della BoJ rappresenta la fine del controllo della curva dei rendimenti.

Eurozona: inflazione ai minimi da oltre 2 anni, il PIL resta sotto le attese

L’inflazione di ottobre dell’Eurozona (preliminare) si è attestata al 2,9% a/a, sotto il 3,1% atteso da Reuters e del precedente 4,3%. La misurazione core ha invece rispettato le stime segnando il 4,2% su base annuale, in leggera flessione rispetto al 4,5% di settembre. Per queste rilevazioni si tratta dei valori più bassi rispettivamente da luglio 2021 e luglio 2022. Su base mensile, le principali variazioni si sono avute sui prezzi dell’energia (-1,1%) e sui beni industriali non energetici (+0,7%). Nel frattempo, il PIL del 3° trimestre (preliminare) è sceso più del consensus attestandosi al +0,1% a/a, meno delle attese allo 0,2% e al precedente 0,5%.

Lo stress sistemico di USA ed Eurozona è cresciuto ai massimi degli ultimi mesi

Su base giornaliera, la BCE pubblica il Composite Indicator of Systemic Stress, che raggruppa diverse misure di stress finanziario divise tra cinque categorie; settore degli intermediari finanziari, mercati monetaria, mercati azionari, mercati obbligazionari e mercato Forex. I valori vanno da 0 a 1, dove quest’ultimo rappresenta un alto livello di stress. È da notare che nelle ultime settimane gli indici per Eurozona e USA sono aumentati in maniera piuttosto decisa. Mentre per gli Stati Uniti la misura è cresciuta in maniera marginale arrivando comunque ai massimi da giugno, nell’area euro questo numero è salito ai top da aprile, un periodo in cui vi erano diverse preoccupazioni sullo stato di salute del sistema bancario.

Dichiarazioni Visco (BCE) nel suo ultimo giorno di mandato

Nel suo ultimo giorno di mandato Ignazio Visco, Presidente di Bankitalia, ha detto che la BCE dovrebbe avere cautela nei prossimi mesi dopo aver aumentato bruscamente i tassi. Per Visco, quella di mantenere i tassi agli attuali livelli per un tempo sufficientemente lungo è una decisione saggia.

Dichiarazioni Stournaras e Villeroy (BCE) su politica monetaria

- Yannis Stournaras, Presidente della Banca centrale greca, ha detto in un’intervista all’Handelsblatt che se l’inflazione dell’Eurozona scendesse in modo duraturo sotto il 3% a metà 2024 allora prenderebbe in considerazione un taglio dei tassi.

- Francois Villeroy de Galhau, Presidente della Bank of France, ha detto che l’inflazione francese ha superato il suo picco, mentre l’economia resta solida. Per questo motivo, è “pienamente giustificato” lo stop ai rialzi dei tassi deciso la scorsa settimana dalla BCE. Villeroy ritiene che la politica monetaria debba ora essere caratterizzata dalla fiducia nei progressi fatti e pazienza nello stabilizzare il costo del denaro per tutto il tempo necessario.

USA: nel 3° trimestre cresce oltre le attese il costo del lavoro

In USA, il costo del lavoro del 3° trimestre è cresciuto dell’1,1%, sopra l’1% atteso da Reuters. I salari dei lavoratori civili sono cresciuti dell’1,2% su base trimestrale, mentre quelle degli impiegati pubblici hanno visto un +1,8%. Su base annuale, la variazione è stata del 4,3%, ben oltre al 2,7% della media del 2019. Il Wall Street Journal ritiene probabile che una crescita annua del 3,5% sia coerente con un’inflazione tra il 2% e il 2,5% (assumendo un aumento della produttività tra l’1% e l’1,5% l’anno). Questo dato tende ad essere preferito dagli osservatori rispetto ad altri metriche, in quanto non presenta le distorsioni per via dei cambiamenti nella composizione occupazionale tra professioni o settori. Questi dati, sebbene possano essere positivi per i lavoratori, complicano la lotta all’inflazione della Fed.

Dichiarazioni Kazaks (BCE) su prossime mosse di politica monetaria

Martins Kazaks, Presidente della Banca centrale lettone, ha detto che al fine di optare per un taglio dei tassi potrebbe essere necessario un forte calo dell’attività economica o un aumento della disoccupazione. Per Kazaks un abbassamento del costo del denaro nella prima metà del 2024 sarebbe incoerente con le prospettive macroeconomiche, anche se l’incertezza resta alta. Rimane invece aperta la porta ad ulteriori tagli se i prezzi dovessero ripartire.

Settore abbigliamento: delocalizzare dalla Cina potrebbe essere più difficile del previsto

Interessante un’analisi svolta da Bloomberg sulle catene di approvvigionamento del settore dell’abbigliamento che fa comprendere come, anche a dispetto delle recenti tensioni tra Cina e Occidente, riuscire ad abbandonare la produzione cinese potrebbe non essere così facile. Il Paese produce infatti un terzo degli indumenti a livello globale e ora, dopo anni in cui si è cercato di diversificare la produzione, i limiti delle alternative potrebbero essere stati raggiunti.In altre Nazioni infatti è difficile reperire personale qualificato, materie prime a sufficienza e infrastrutture e reti logistiche sviluppate. Si pensi anche che ad esempio il Vietnam produce internamente solo il 30%-40% dei bottoni, fili e altri materiali necessari alla produzione dei vestiti, il resto arriva dalla Cina. Da considerare anche la recente flessione della domanda dei consumatori, che rende meno attraente l’investimento in una strategia di delocalizzazione da Pechino.Fonte: Bloomberg

Dichiarazioni Nagel (BCE) sull'attuale livello dei tassi

Joachim Nagel, Presidente della Bundesbank, ha detto che la BCE dovrà mantenere alti i tassi per un po’ di tempo. Per Nagel, l’Eurotower deve essere dipendente dai dati e non si può ancora essere certi che il costo del denaro abbia raggiunto il suo picco. Questo perché ci sono diversi rischi al rialzo per l’inflazione, tra cui quelli di natura geopolitica.

Le trimestrali di giornata

Trimestrale PFIZER

- Ricavi: 13,232 miliardi di dollari, stime a 13,341 miliardi (dati Refintiv)

- EPS: -0,17 dollari, previsioni a -0,34 (dati Refinitiv)

- Per la società si tratta della prima perdita trimestrale dal 2019, principalmente per via del calo della domanda di prodotti legati al Covid e alla restituzione da parte del Governo USA di milioni di dosi dell’antivirale. A causa del Paxlovid e del Comirnaty è stato registrato un onere di 5,6 miliardi di dollari.

- Pfizer stima che entro fine 2023 o inizio 2024 verrà chiusa l’acquisizione di Seagen

- Il gruppo ha lanciato un programma di riallineamento di costi che dovrebbe portare a 3,5 miliardi di dollari di risparmi di cui 1 miliardo nel 2023 e 2,5 nel 2024

- La società ha confermato l’outlook fornito il 13 ottobre per ricavi tra 58 e 61 miliardi di dollari ed EPS tra 1,45 e 1,65 dollari. Il fatturato dei prodotti non-Covid è atteso in aumento tra il 6% e l’8% su base annuale. Per i prodotti legati al Covid, Pfizer si aspetta ricavi sul Comirnaty di 11,5 miliardi di dollari (-70% a/a), e di 1 miliardi di dollari per il Paxlovid (-95% a/a)

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

Iscriviti alla newsletterArticolo completo su FreeFinance Pro

L'articolo completo è disponibile su FreeFinance Pro, che richiede la registrazione gratuita. Proseguendo, verrai reindirizzato alla pagina dell'articolo sulla piattaforma FreeFinance Pro.