Analisi Settoriale: le linee aeree americane

Il 2020 può essere definito come il peggiore anno di sempre per le compagnie aeree. A causa della diffusione del Covid-19, il traffico aereo ha subito un netto calo tornando indietro di decenni. Oltre a questo, le varie misure di quarantena all’arrivo poste in atto da numerosi Governi dopo la fase acuta del Covid-19 hanno penalizzato la fiducia dei passeggeri, che in molti casi hanno rinunciato agli spostamenti.

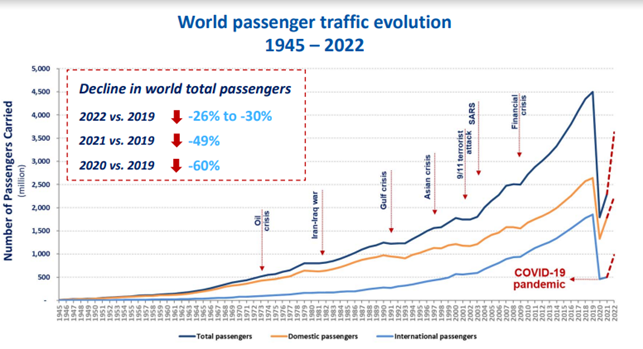

Dai dati dell’International Civil Aviation Organization, nel 2020 si è assistito ad una flessione del numero dei passeggeri totali a livello globale del 60% rispetto ai valori del 2019. Oltre a questo, i fatturati degli aeroporti sono scesi del 66,3% (-125 miliardi di dollari) e i ricavi per chilometro delle linee aeree sono scesi del 65,9%. L’ICAO mette anche in evidenza come l’impatto di questa situazione si è riversato anche sull’economia, con i proventi del turismo internazionale crollati di 1.300 miliardi di dollari.

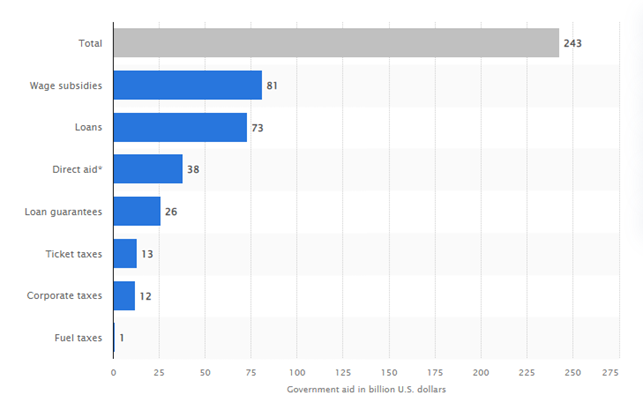

Sempre dall’ICAO si comprende l’importanza del comparto aereo, che nel 2019 ha trasportato 4,3 miliardi di passeggeri attraverso 48.500 rotte mondiali con 38 milioni di voli commerciali programmati. Per l’economia si è trattato di 65,5 milioni di lavori e del 3,6% del PIL supportati, oltre ad un impatto economico di 2.700 miliardi di dollari. Sono diversi gli elementi che hanno permesso alle compagnie aeree di sopravvivere. Innanzitutto vi sono gli aiuti governativi, che secondo i dati di Statista a settembre 2021 ammontano a 243 miliardi di dollari.

Inoltre vi sono da considerare i forti tagli ai costi da parte delle aziende stesse e la sostanziale tenuta del business cargo che a gennaio 2021 aveva già recuperato il traffico mensile del 2019. Infine, si deve prendere in considerazione il rapido sviluppo e diffusione di un vaccino efficace.

Alcuni dati positivi arrivano da un recente report della IATA, che mostrano come su base annuale a febbraio 2022 ci sia stato un aumento del traffico aereo del 115,9%. Su febbraio 2019 tuttavia, il dato è ancora negativo del 45,5%. Per il Direttore Generale dell’associazione, Willie Walsh, il problema arriva al recupero del traffico arriva dai Governi, che persistono nella strategia di bloccare il virus invece di tentare di gestirlo. Venendo alla guerra tra Russia e Ucraina, dai dati della IATA si evidenzia come non vi siano molte problematiche a livello di traffico aereo.

Tuttavia l’impatto più pesante si ha sul carburante. L’International Air Transport Association mette in evidenza come il prezzo del carburante sia incrementato del 39% in un mese e del 121% a/a (dati al 21 marzo 2022). Secondo l’associazione, questa pressione potrebbe continuare in caso di nuove sanzioni al settore energetico russo. Tuttavia, le compagnie aeree statunitensi sono meno colpite da questa situazione. In generale, l’opzione più conveniente per le società aeree è quella di stornare i maggiori costi sui consumatori, senza per questo avere un calo delle prenotazioni.

Questo è testimoniato dalla trimestrale di Delta Air Lines, che ha registrato un incremento delle prenotazioni. Il vantaggio del gruppo è tuttavia quello di essere uno dei pochi a possedere anche una raffineria, elemento che aiuta a mitigare i costi. Guardando all’ultima trimestrale, Delta Air Lines ha riportato perdite per azione a 1,23 dollari e ricavi a 9,35 miliardi di dollari. Entrambi i dati hanno superato le attese degli analisti di Refinitiv, che si aspettavano rispettivamente 1,27 dollari e 8,92 miliardi di dollari. L’azienda ha dichiarato di attendersi un rialzo dei ricavi a doppia cifra per il secondo trimestre (sulla base del medesimo periodo del 2019) e che i costi saliranno del 17%. Oltre a questo, per il gruppo le vendite saranno recuperate al 97% rispetto ai livelli pre-Covid. Per l’AD della compagnia, Ed Bastian, a marzo si è registrato il più alto numero di prenotazioni della storia. In questo trimestre, Delta prevede che i voli tornino all’84% della capacità 2019.

Sempre per i primi tre mesi del 2022, United Airlines ha registrato una perdita per azione adjusted a 4,24 dollari e ricavi a 7,57 miliardi di dollari, sostanzialmente in linea con le previsioni degli analisti censiti da Refinitiv (4,22 dollari e 7,68 miliardi di dollari). La società inoltre si aspetta che nel secondo trimestre dell’anno la capacità tornerà all’87% del 2019. Oltre a questo, il gruppo ha stimato che il 2022 verrà chiuso in profitto, in un contesto di rialzo delle prenotazioni e di disponibilità dei clienti a pagare di più per viaggiare in aereo.

Anche per American Airlines il 1° trimestre del 2022 è stato positivo. La società ha registrato ricavi a 8,9 miliardi di dollari e una perdita per azione di 2,32 dollari. Entrambi i dati hanno battuto le stime degli analisti, che prevedevano rispettivamente 8,826 miliardi di dollari e 2,40 dollari per azione. Il gruppo stima che nel secondo trimestre verrà raggiunto un profitto lordo, in un contesto in cui l’aumento delle prenotazioni sta aiutando a coprire i crescenti costi per il carburante. Per la compagnia, i ricavi da viaggi saranno recuperati al 90% rispetto ai valori del 2019 nel 2° trimestre 2022.

Osserviamo ora alcuni multipli delle tre società e le previsioni su ricavi e utili dei prossimi anni, con i dati presi dalla piattaforma Tikr.

Il fatturato di Delta Air Lines dovrebbe passare dai 29,90 miliardi di dollari del 2021 a 51,64 miliardi di dollari del 2026, con un tasso di crescita composto annuo (CAGR) 2016-2026 del 2,7%. Gli analisti si attendono inoltre un ritorno all’utile (normalizzato) a partire dal 2022 e per il 2026 il dato dovrebbe essere positivo per 5,99 miliardi di dollari, con un CAGR 2016-2026 del 4,1%. A livello di multipli, il titolo scambia ad un interessante P/E a 12 mesi di 10,11x, più basso rispetto ai 25,59x di fine settembre 2021.

I ricavi di United Airlines sono attesi in crescita dai 24,63 miliardi di dollari del 2021 a 48,55 miliardi nel 2026, con un CAGR 2016-2026 del 2,9%. Le stime vedono anche un ritorno all’utile (normalizzato) nel 2023. La rilevazione è attesa tornare ai livelli pre-Covid nel 2025, mentre nel 2026 è stimata scendere a 2,64 miliardi di dollari. Il P/E a 12 mesi è pari a 8,12x.

Per quanto riguarda American Airlines, i ricavi dovrebbero arrivare a 52,68 miliardi di dollari nel 2026 (29,88 miliardi nel 2023, CAGR 2016-2026 a 2,7%), con i profitti netti (normalizzati) a 3,62 miliardi di dollari. La società dovrebbe tornare all’utile nel 2023 e nel 2024 potrebbe riuscire a tornare ai livelli pre-Covid. In termini di multipli, il P/E a 12 mesi risulta negativo e pari a -6,53x.

In generale, la situazione per il settore aereo potrebbe migliorare nei prossimi anni, con le società (in particolare quelle USA) che riusciranno a riprendersi da quella che possiamo considerare come la loro peggior crisi della storia. Le persone vogliono tornare a viaggiare e la direzione intrapresa dai Governi che stanno togliendo le restrizioni sembra essere quella giusta per la ripresa.

Certificati di investimento sulle linee aeree americane

Dalla ricerca tramite CedLab PRO, eliminando i basket multisettoriali/multitematici e focalizzandoci sulle linee aeree americane, troviamo 12 Certificati interessanti:

In particolare, in ottica di allocazione tattica:

- DE000VX0NFW1 - Memory Cash Collect su American Airlines, Delta Air Lines e United Airlines, emesso da Vontobel, che ai valori attuali va in autocall a maggio, rimborsando 102.58 euro. Si acquista a 100.3 euro, offrendo quindi un rendimento in caso di autocall del 2.27% (27.24% annualizzato);

- DE000VX3W6M5 - Memory Cash Collect su American Airlines, Delta Air Lines e United Airlines, emesso da Vontobel, che ai valori attuali va in autocall a maggio, rimborsando 101.88 euro. Si acquista a 99.6 euro, offrendo quindi un rendimento in caso di autocall del 2.28% (27.36% annualizzato). Tra il DE000VX3W6M5 e il DE000VX0NFW1, sicuramente il DE000VX3W6M5 è più interessante perchè ha un premio mensile (e non trimestrale) e strike migliori. Entrambi i prodotti sono nel portafoglio "Cavalcare la volatilità" del servizio segnali al quale puoi iscriverti gratuitamente (il DE000VX3W6M5 acquistato il 18 marzo a 95 euro e a febbraio a 100.60 euro, il DE000VX0NFW1 acquistato il 29/11 a 94.8 euro).

Per chi non punta all'autocall nel brevissimo, segnaliamo:

- GB00BP8HBQ07, un Athena/Express (un prodotto che paga premio solo se scade, con barriera premio pari alla barriera autocall, ossia 100%) emesso da Goldman Sachs, su American Airlines, che ai valori attuali rimborsa 113 a fine gennaio, un rendimento del 13% in 9 mesi (17% annualizzato).

Questo articolo cita strumenti finanziari identificati da codice ISIN. Ai sensi dell'art. 20 del Regolamento (UE) 596/2014 (MAR) è disponibile gratuitamente l'elenco degli articoli diffusi negli ultimi 12 mesi.

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

Iscriviti alla newsletterArticolo completo su FreeFinance Pro

L'articolo completo è disponibile su FreeFinance Pro, che richiede la registrazione gratuita. Proseguendo, verrai reindirizzato alla pagina dell'articolo sulla piattaforma FreeFinance Pro.