Autocall si o autocall no? Analisi dei Certificati su azioni italiane e aggiornamento Shortlist

E' da qualche settimana che sono alla ricerca di Certificati su azioni italiane con barriere di protezione profonde e una struttura che non vada subito in autocall. Avevo segnalato nel nostro gruppo Facebook un prodotto di Leonteq su Intesa e Unicredit, durante una fase di debolezza, che ora si avvia verso l'autocall. La mia view è leggermente ribassista ed è veramente difficile trovare qualcosa di interessante. Essendo i rendimenti risicati sui Certificati protettivi, le vecchie emissioni sono ampiamente sopra la pari e non offrono rendimento. Quindi ho tenuto monitorate le nuove emissioni e ho trovato una serie di prodotti targati UBS, partiti ieri in negoziazione, molto interessanti in termini di struttura, specialmente per chi ha una view come la mia, leggermente ribassista. Sono dei classici Memory Cash Collect con premio mensile, barriere profonde e possibilità di autocall. La novità è nel fatto che la frequenza di pagamento del premio è slegata dalla frequenza dell'autocall: i nuovi prodotti pagano un premio mensile e offrono la possibilità di autocall su base trimestrale.

Come potete notare anche dalla Shortlist, prediligo il premio trimestrale, questo perchè se il sottostante sale, sicuramente riesco a prendere 3 mesi di premi senza avere l'autocall. Questo significa che anche il prezzo del Certificato è più sensibile ai movimenti del sottostante: in caso di leggera crescita il prezzo sale più velocemente tendendo a 100 + più i tre premi, mentre se avessi il premio mensile, prenderei solo un premio e il prezzo tenderebbe a 100 + un singolo premio.

Se acquistiamo i prodotti in emissione in ottica di tenerli in portafoglio nel breve, la frequenza premio cambia poco, perchè c'è quasi sempre un periodo senza autocall (generalmente 3 o 6 mesi), ma se acquistiamo dopo questo periodo iniziale o se vogliamo tenere in portafoglio il prodotto nel medio-lungo periodo, la frequenza autocall è un parametro importante: molto meglio un premio trimestrale o semestrale o anche annuale di un premio mensile in ottica di allocazione strategica.

Tuttavia la bellezza del premio mensile è quella di ricevere ogni mese il premio, che può essere utilizzato per ulteriori investimenti e capitalizzato ulteriormente.

Per questo è particolarmente efficace la struttura di UBS: ho un premio mensile che mi permette di ottenere (ed eventualmente re-investire) i premi periodici immediatamente, allo stesso tempo l'autocall è trimestrale, quindi in caso di rialzo invece di dovermi accontentare di un premio ne prendo tre.

In caso di ribasso la struttura è ancora più interessante perchè il prezzo del prodotto tenderà a salire più velocemente. Il ragionamento è tecnico ma di facile comprensione. Ipotizziamo di avere il sottostante leggermente sotto strike e un premio mensile. Basta che in uno qualsiasi dei mesi il sottostante superi lo strike per andare in autocall. Quindi il prezzo sarà leggermente più alto perchè sconterà la maggiore probabilità di pagare più premi ma ovviamente si guadagnerà poco di più perchè è sufficiente che in un mese il sottostante superi lo strike affinchè il flusso di premi si stoppi. Al contrario, su questa tipologia di prodotti, se il sottostante scende, ci sono almeno tre mesi di premi in ballo e meno date di valutazione in cui il sottostante potrebbe tornare sopra strike e andare in autocall quindi l'aumento di prezzo sarà più alto rispetto ad una struttura classica. Meno date di valutazione per l'autocall significa una minore probabilità di autocall.

In aggiunta, la struttura è stata proposta con barriere protettive e su sottostanti stabili, il che la rende particolarmente adatta ad investimenti di lungo periodo.

Apro una piccola parentesi sull'emittente. UBS è un emittente con un ottimo rating: A di S&P's, Aa3 di Moody's e A+ di Fitch, è lo stesso identico rating di BNP Paribas, miglior rating rispetto a Vontobel (A3 di Moody's). Non ha mai investito nel marketing e questo forse è il suo grande punto di debolezza perchè spesso si trovano prodotti interessanti con rendimenti migliori rispetto a quelli già presenti nel mercato o con sottostanti e strutture nuove.

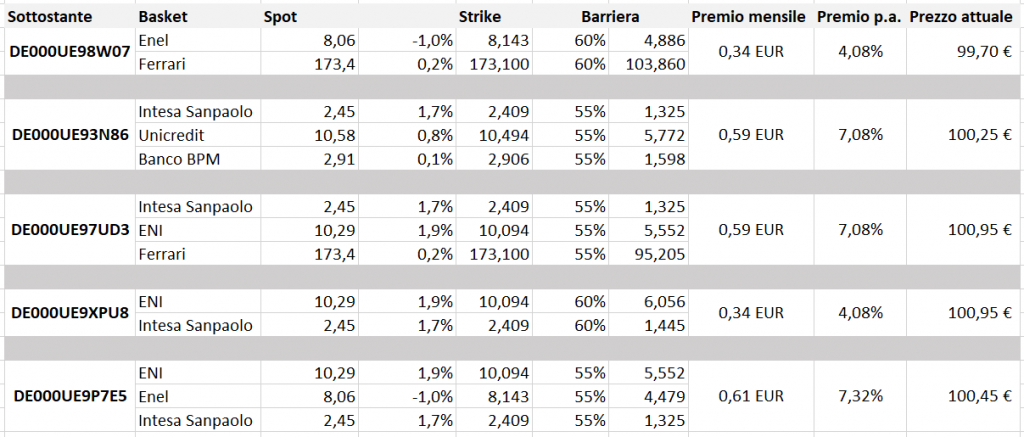

Di seguito un recap della nuova emissione:

Come si può dedurre dai rendimenti, si tratta di prodotti estremamente difensivi, con barriere molto profonde. Tutta l'emissione è interessante, abbiamo inserito in Shortlist tre prodotti, per rinnovare i "vecchi" prodotti della selezione e per puntare a temi e sottostanti su cui non eravamo esposti in precedenza:

- DE000UE98W07: Memory Cash Collect su Ferrari e Enel. Barriera premio e capitale al 60% (4.886 su Enel; 103.86 su Ferrari), scadenza giugno 2024, premio mensile di 0.34 EUR (4.08% p.a.). Il prodotto sostituisce il DE000VQ3YE91 scaduto ad Aprile, apprezzato da moltissimi investitori. Ci sono altri prodotti sul medesimo basket ma questa struttura di prodotto è la migliore in termini di prezzo in caso di moderato ribasso dei sottostanti.

- DE000UE93N86: Memory Cash Collect su Intesa Sanpaolo, Unicredit e Banco BPM. Barriera premio e capitale al 55% (1.325 su Intesa; 5.772 su Unicredit; 1.598 su Banco BPM), scadenza maggio 2024, premio mensile di 0.59 EUR (7.08% p.a.). Ottimo prodotto perchè settoriale, su banche italiane, con barriera ultra-protettiva.

- DE000UE97UD3: Memory Cash Collect su Intesa Sanpaolo, ENI e Ferrari. Barriera premio e capitale al 55% (1.325 su Intesa; 5.55 su ENI; 95.21 su Ferrari), scadenza maggio 2024, premio mensile di 0.59 EUR (7.08% p.a.). Qui si punta a tre eccellenze italiane, con una barriera ultra-protettiva.

Parliamo della nuova emissione anche all'interno del nostro gruppo Facebook.

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

Iscriviti alla newsletterArticolo completo su FreeFinance Pro

L'articolo completo è disponibile su FreeFinance Pro, che richiede la registrazione gratuita. Proseguendo, verrai reindirizzato alla pagina dell'articolo sulla piattaforma FreeFinance Pro.