Azioni e bond: cosa aspettarsi nel 2026

Continua la serie di outlook sul 2026. Oggi osserviamo cosa si aspetta JP Morgan da bond e azioni.

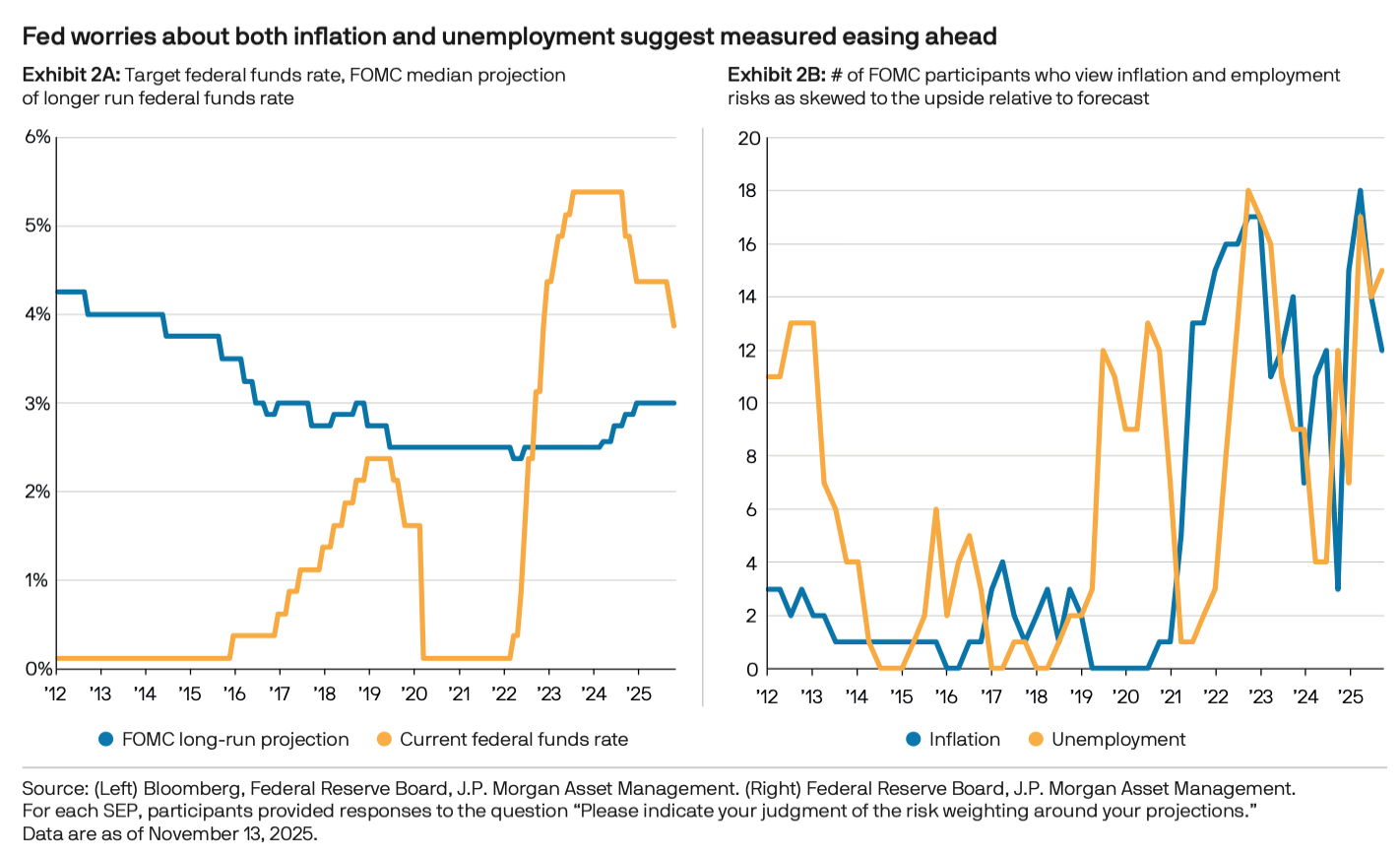

Gli analisti ritengono che l’anno prossimo i mercati potrebbero dover affrontare una Federal Reserve più paziente del previsto, con i tassi che hanno ormai raggiunto il loro livello neutrale.

Una Federal Reserve dovish o hawkish può determinare un calo o un aumento dei rendimenti. Per chi detiene obbligazioni, la gestione della duration diventerà un tema fondamentale. Storicamente, quando le pressioni sui prezzi preoccupano, la Banca centrale statunitense tende ad agire con cautela. Questo potrebbe ripetersi nel 2026.

JPM si aspetta che i tassi del Treasury a 2 anni oscilleranno tra il 3,5% e il 3,75%, mentre quelli del decennale tra il 4% e il 4,5%.

Bilanciare i titoli a breve termine con scadenze intermedie e lunghe offre adattabilità nel caso in cui le riduzioni del costo del denaro si fermassero o si iniziasse a parlare di aumenti.

Per gli analisti, gli investitori dovrebbero adottare una gestione attiva, in quanto i rendimenti dei titoli di credito ad alta qualità, delle attività cartolarizzate e delle obbligazioni municipali rimangono interessanti e i fondamentali sono solidi. La selettività è però fondamentale. Se poi l’inflazione dovesse diffondersi, fissare rendimenti reali tramite TIPS potrebbe offrire una diversificazione.

Su questo tema, sarà importante variare tra i bond globali, visti i livelli di incertezza e i livelli di debito in aumento degli USA. Il debito in valuta locale dei Paesi emergenti continua ad offrire un carry interessante, mentre altre obbligazioni sovrane di Paesi sviluppati potrebbero fornire una diversificazione rispetto ai rischi specifici degli Stati Uniti.

Le attese sull’azionario

Dopo i forti rialzi del 2025, ci sono tre temi centrali per gli investitori nel 2026.

Il primo riguarda le valutazioni, che sono sicuramente alte ma con diverse giustificazioni convincenti: la crescita degli utili è stata piuttosto forte, con un aumento a doppia cifra per quattro trimestri di fila. Questo è stato accompagnato da tassi superiori al 4% negli ultimi 3 anni, consumi più deboli, minori stimoli fiscali e pochi venti ciclici a favore. Anche il cambiamento della composizione dell’indice da value a growth possono giustificare le valutazioni più alte.

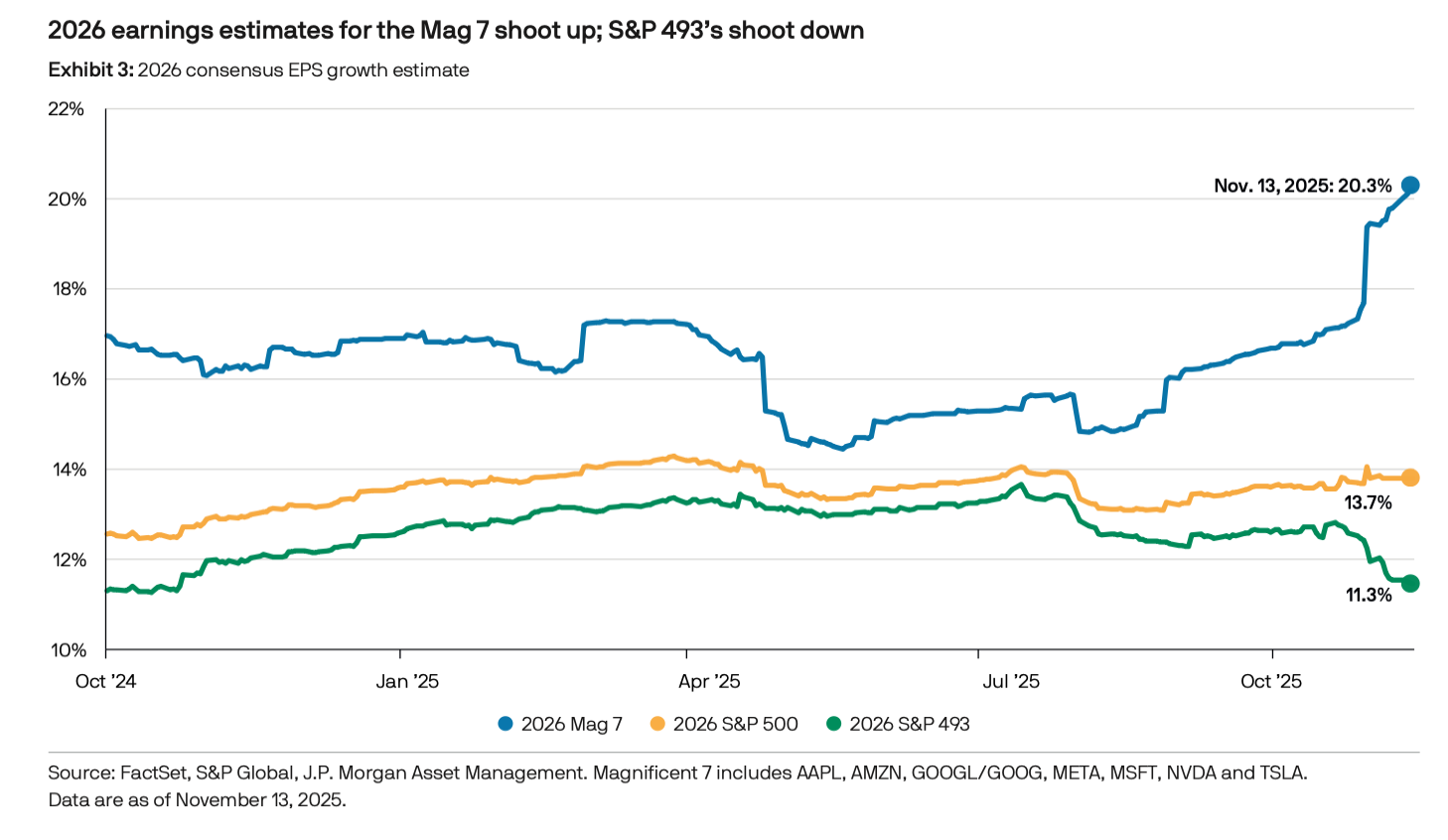

Il secondo tema è la crescita degli utili, che potrebbe continuare con una forza inferiore alle aspettative ottimistiche. Gli utili dell'S&P 500 dovrebbero crescere dell'11% nel 2025 e di un altro 13% nel 2026. La crescita degli utili delle Mag 7 potrebbe rallentare leggermente al 20%, mentre il resto del paniere dovrebbe crescere dell'11%. Questo allargamento non si è però ancora verificato. Oltre a ciò, le attese sono per un’accelerazione della crescita dei profitti nella seconda metà del 2026, ma manca un catalizzatore chiaro.

Il terzo tema è la presenza o meno di una bolla speculativa. JPM sottolinea che l’attuale ciclo dell’IA è sostenuto per gran parte da aziende redditizie e ricche di liquidità, con una domanda robusta. Rimangono sicuramente alcune vulnerabilità viste le alte aspettative. Tuttavia, la situazione sembra più un inizio di una transazione strutturale che una bolla.

I beneficiari dell’IA potrebbero essere gli innovatori (tech), i facilitatori (industriali e utilities) e le società che adottano (finanza, sanità). I settori tradizionali come energia e beni di consumo potrebbero continuare a faticare per via dei prezzi bassi del petrolio e del deterioramento dei consumi di fascia bassa.

Il comparto finanziario beneficia invece di forti utili e catalizzatori differenziati.

Fonte: ricerca JP Morgan

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

Iscriviti alla newsletter