BCE: attesa accelerazione del percorso di tagli

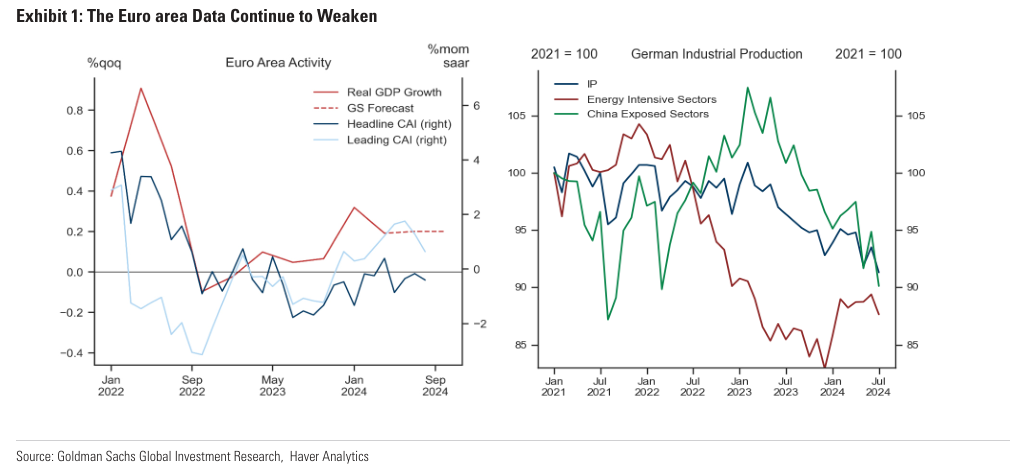

Visti gli ultimi dati pubblicati in Eurozona (come i PMI di settembre), gli analisti di Goldman Sachs si aspettano che la BCE acceleri il suo percorso dei tassi. La crescita potenziale del 3° e 4° trimestre potrebbe essere inferiore al potenziale dello 0,2%. I consumatori, pur essendo in salute, potrebbero iniziare ad avere più cautela, con un tasso di risparmio visto piatto per il resto dell’anno. A ciò si aggiunge il fatto che la debolezza della produzione industriale sembra più persistente. Nel 2025, la crescita è vista in ripresa all’1,1% (con rischi di ribasso).

Fonte: ricerca Goldman Sachs

Sul fronte lavoro, si sta iniziando ad osservare un arresto della crescita occupazionale nel 2° semestre. I tassi dei posti vacanti sono scesi in modo deciso e si trovano vicini ai livelli pre-Covid. Ciò indica che un’ulteriore debolezza del mercato del lavoro ha maggiori probabilità di spingere la disoccupazione.

La crescita dei salari ha subito un raffreddamento, pur presentando un tasso elevato (l’indicatore di GS si è attestato al 4,2% nel 2° trimestre). La forza sembra però alle spalle e stando alle indagini salariali della BCE e le analisi di Goldman, è attesa una decelerazione in futuro: per il 4° trimestre, le previsioni sono per una retribuzione media per dipendente al 3,4%, sotto il 4,3% stimato dalla BCE.

Anche la disinflazione dovrebbe proseguire: il CPI headline è previsto al 2,1% e quello core al 2,7% negli ultimi 3 mesi dell’anno.

Fonte: ricerca Goldman Sachs

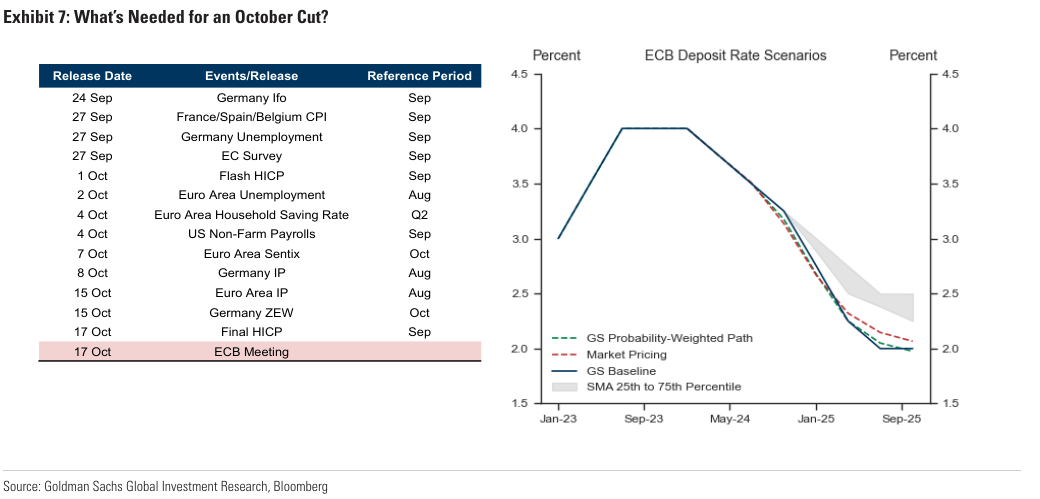

Lo scenario base degli analisti vede un inizio di tagli sequenziali a partire da dicembre, con una pausa a ottobre. Tuttavia, una riduzione il prossimo mese è possibile solo in presenza di determinati fattori. Innanzitutto, si dovrebbe osservare un notevole progresso nell’inflazione dei servizi a settembre insieme a segnali di debolezza dell’attività. Oltre a questo, le aspettative per le mosse della Fed dovrebbero spostarsi verso un’altra riduzione da 50 punti base. I componenti del board dell’Eurotower poi, dovrebbero iniziare ad esprimere maggiori preoccupazioni sulle prospettive economiche.

Fonte: ricerca Goldman Sachs

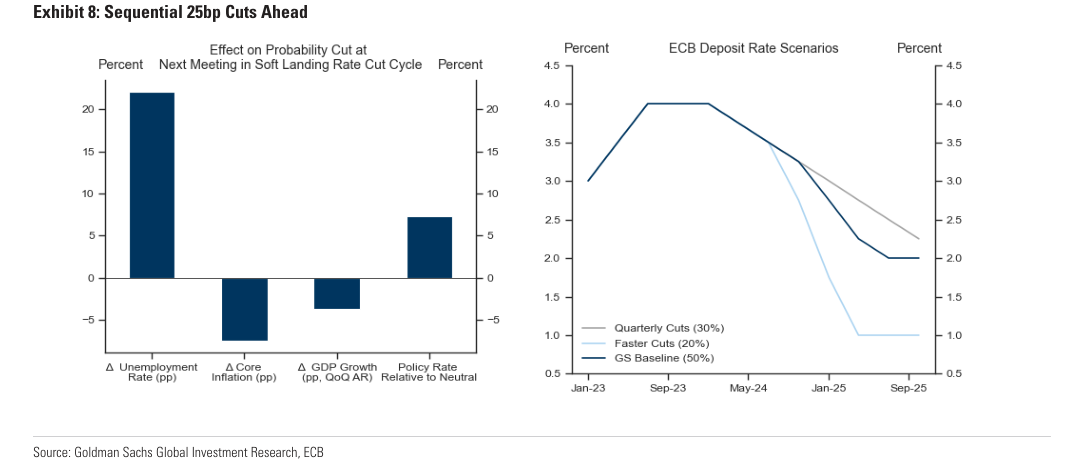

Un taglio da mezzo punto percentuale anche per la BCE è un evento giudicato poco probabile, in quanto la chiave per un’accelerazione delle riduzioni del costo del denaro per le Banche centrali del G10 risiede nel deterioramento del mercato del lavoro. Gli ostacoli per un deciso aumento della disoccupazione in Eurozona sono ancora alti. Le probabilità attribuite all’avvio di tagli sequenziali da dicembre sono del 50%, quelle di tagli trimestrali del 30% e quelle di tagli di 50 punti base fino ad un tasso terminale più basso è del 20%.

Fonte: ricerca Goldman Sachs

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

Iscriviti alla newsletterArticolo completo su FreeFinance Pro

L'articolo completo è disponibile su FreeFinance Pro, che richiede la registrazione gratuita. Proseguendo, verrai reindirizzato alla pagina dell'articolo sulla piattaforma FreeFinance Pro.