Uno dei fattori che ha scatenato il sell-off: il carry trade

Uno dei motivi che hanno spinto le vendite durante il crollo dei mercati di ieri è attribuibile all’inversione del carry trade. Tramite questa operazione, gli operatori prendono a prestito la valuta di un Paese in cui i tassi sono bassi, utilizzandola per investire in una moneta di una Nazione con un costo del denaro elevato. Molto dipende dal fatto che la valuta che finanzia rimanga a buon mercato e con una bassa volatilità.

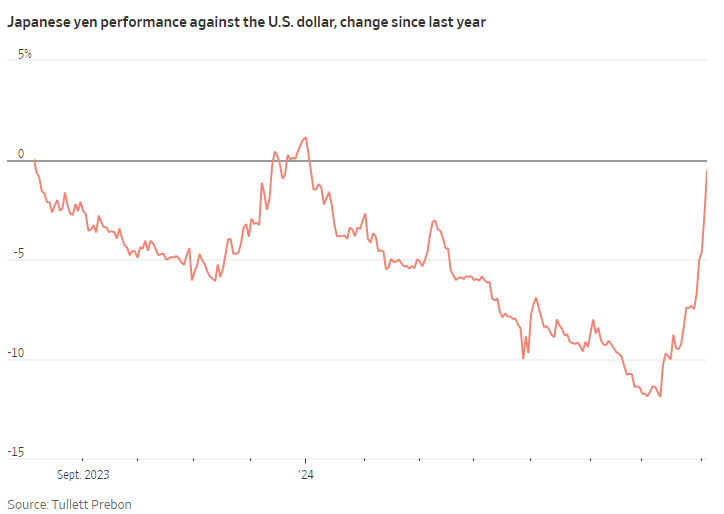

Uno dei motivi che hanno spinto le vendite durante il crollo dei mercati di ieri è attribuibile all’inversione del carry trade. Tramite questa operazione, gli operatori prendono a prestito la valuta di un Paese in cui i tassi sono bassi, utilizzandola per investire in una moneta di una Nazione con un costo del denaro elevato. Molto dipende dal fatto che la valuta che finanzia rimanga a buon mercato e con una bassa volatilità.La più popolare divisa di finanziamento è stata negli ultimi anni lo yen, visto che il Giappone ha mantenuto una politica monetaria ultra accomodante, mantenendo i tassi sotto lo zero fino ad aprile. Con il rialzo dello yen delle ultime settimane, i mercati hanno visto una nuova dose di instabilità. Chi aveva preso in prestito la divisa si è trovato a far fronte a margin call, la quale ha costretto a comprare yen per coprire le posizioni precedenti. Ciò ha fatto salire ulteriormente le quotazioni.

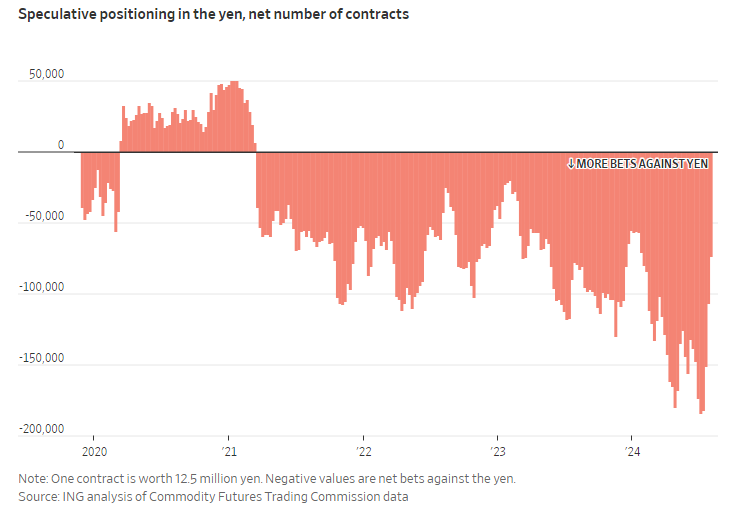

Chris Turner di ING evidenzia che il rischio è quello che si venga a creare un circolo vizioso in cui la forza della moneta nipponica induce gli investitori a chiudere le scommesse sulla debolezza dello yen acquistando più valuta.

A livello di numeri, il Wall Street Journal sottolinea che le dimensioni del carry trade sono impossibili da quantificare in modo preciso (le transazioni Forex non sono tracciate a livello centrale), ma si può guardare ai dati della CTFC: a inizio luglio gli investitori speculativi e gli hedge fund detenevano oltre 180mila contratti netti sull’indebolimento dello yen, con un controvalore di più di 14 miliardi di dollari. La scorsa settimana le posizioni erano ridotte a circa 6 miliardi di dollari.

Fonte: Wall Street Journal

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

Iscriviti alla newsletter