Cina: gli stimoli annunciati non bastano

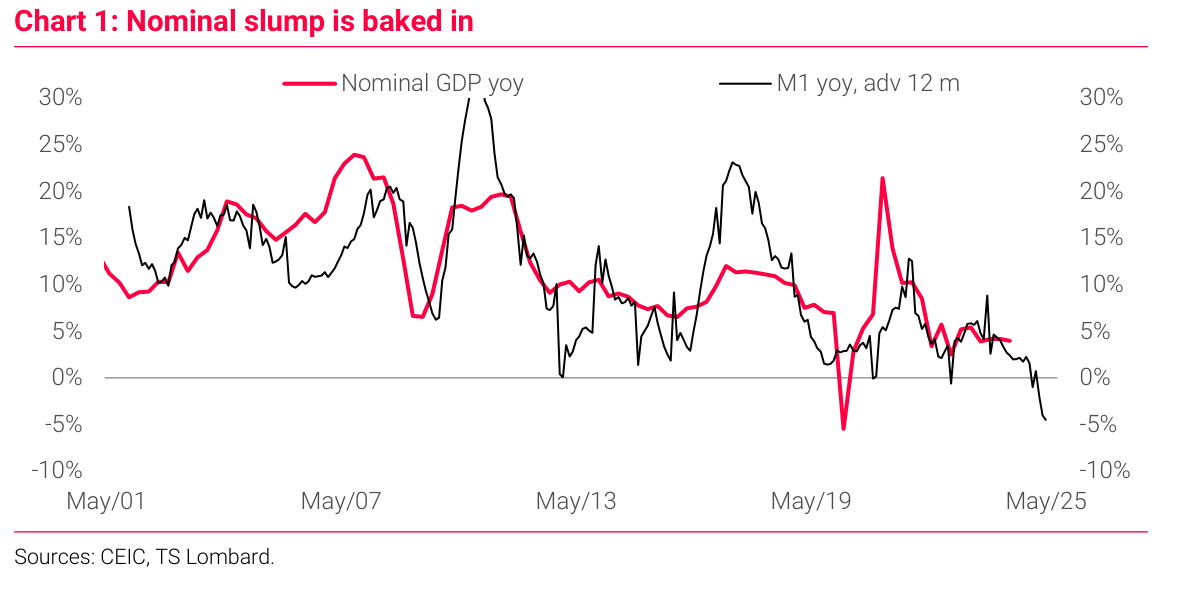

In questa settimana, la Cina ha annunciato il pacchetto di misure di stimolo più grande dall’epoca Covid. Se il mercato ha accolto con favore la notizia, alcuni analisti hanno un’opinione diversa. TS Lombard evidenzia che questi sono segnali di panico da parte di Pechino, che rafforzano l’ipotesi di una recessione della crescita nominale nella prima metà del 2025. Quando arriveranno le misure di natura fiscale, la loro entità determinerà i movimenti di mercato e le prospettive di stabilità economica.

Pur avendo accelerato, il ritmo dell’allentamento non è ancora abbastanza per spingere la crescita. Gli esperti sono convinti che si renderà necessario (e che verrà implementato) un altro ciclo di stimoli. Il tema dominante è però la disinflazione che arriva dalla domanda e dalle esportazioni.

Fonte: ricerca TS Lombard

Fonte: ricerca TS Lombard

Le misure della PBoC sono comunque un’espansione di programmi già esistenti che non sono riusciti ad avere un impatto apprezzabile: la politica monetaria tende a non funzionare in contesti di fiducia e domanda deboli. In ogni caso, quello che conta è il messaggio politico, che potrebbe indicare come il Governo sia arrivato al punto di trovare uno stimolo sufficiente a far ripartire la domanda.

Osservando il crollo del tasso di crescita corretto per la domanda di depositi delle famiglie, sembra che la Cina si stia avvicinando ad una recessione dei bilanci. Inoltre, la domanda che crea stimoli fiscali è stata carente. Il sostegno della politica riguarda solo pochi settori con poche influenze nel resto dell’economia. In effetti, al netto del tech, il sostegno è stato minimo.

TS Lombard nota che tutti e tre i trigger di stimoli principali stanno evidenziando segnali di pericolo (rischio per il target di crescita, vulnerabilità finanziaria e stabilità sociale). Infatti, l’attività sta rallentando, la capacità di servizio del debito di famiglie e imprese si sta deteriorando con l’indebolimento del reddito e il numero di proteste sta rallentando. Le scelte della PBoC mostrano che almeno una di queste misure ha superato un punto critico (probabilmente la crescita).

Gli analisti ritengono che la spesa pubblica e quella infrastrutturale dovrebbero accelerare e prevedono un’espansione degli schemi esistenti e forse un paio di mosse innovative. TS Lombard giudica in modo positivo eventuali ulteriori emissioni obbligazionarie del Governo centrale e locale, oltre all’autorizzazione ad acquistare le scorte in eccesso e l’incoraggiamento a spendere in infrastrutture. Se però il pacchetto avrà dimensioni simili a quello monetario, allora non sarà sufficiente a stimolare la crescita. Dal punto di vista delle azioni, il rally attuale potrebbe avere una durata breve in assenza di una ripresa della domanda.

Fonte: ricerca TS Lombard

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

Iscriviti alla newsletterArticolo completo su FreeFinance Pro

L'articolo completo è disponibile su FreeFinance Pro, che richiede la registrazione gratuita. Proseguendo, verrai reindirizzato alla pagina dell'articolo sulla piattaforma FreeFinance Pro.