USA: altri segnali di allerta per i consumatori a basso reddito

16 settembre 2024

In un approfondimento del Wall Street Journal, viene notato che la scorsa settimana si è verificato il crollo delle azioni delle società di credito al consumo, dopo che i loro manager hanno evidenziato che i consumatori a basso reddito stanno faticando a pagare i loro debiti.

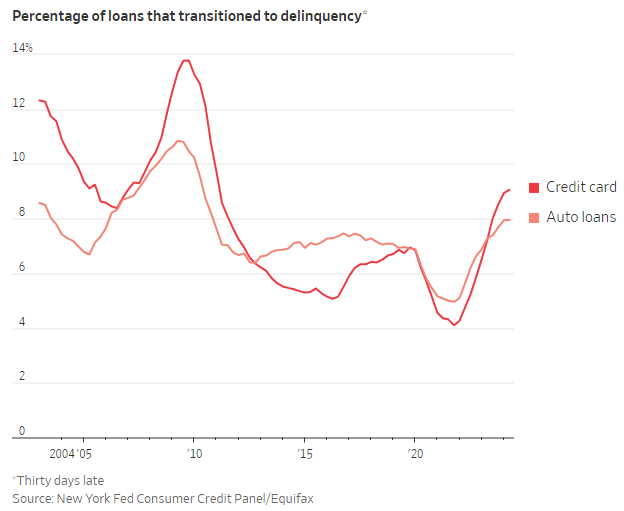

In un approfondimento del Wall Street Journal, viene notato che la scorsa settimana si è verificato il crollo delle azioni delle società di credito al consumo, dopo che i loro manager hanno evidenziato che i consumatori a basso reddito stanno faticando a pagare i loro debiti. Negli USA, il tasso di interesse medio sulle carte di credito a maggio si è attestato al 21,51%, oltre il circa 15% del 2019. Un report di agosto della Fed di New York ha notato che il 9,1% dei saldi delle carte di credito è andato in sofferenza nell’ultimo anno: si tratta del livello più alto in oltre 10 anni.

Mark Mason di Citigroup ha dichiarato che si sta registrando una ripresa della morosità, con la crescita della spesa guidata principalmente dai clienti facoltosi della banca. A inizio estate, i manager di JP Morgane Discover Financial Services hanno affermato che i consumatori a basso reddito spendono con più attenzione.

Bread Financial, che emette carte di credito e ha più clientela con un basso reddito, ha detto che si attende cancellazioni elevate per il resto del 2024. Synchrony Financial ha già segnalato charge off più alti rispetto al periodo pre-Covid.

Per Jason Goldberg di Barclays comunque, l’aumento delle morosità è inevitabile dopo anni di calo, con i consumatori che in generale sono in salute.

Tuttavia, un altro segnale di allerta arriva dai ritardi sui pagamenti e dall’aumento degli stralci di crediti sui prestiti auto segnalato da Russ Hutchinson, CFO di Ally Financial, per luglio e agosto. Questo sarebbe dovuto ad un mix formato da un aumento del costo della vita e un peggiore quadro occupazionale. In generale, le rate dell’auto sono tra le ultime che le persone smettono di pagare, in quanto un veicolo è indispensabile per lavorare.

I dati della Fed mostrano un aumento del tasso di interesse medio su un prestito a 60 mesi per una nuova auto è passato dal 5,3% del 2019 all’8,2% di maggio 2024. Nell’ultimo anno inoltre, l’8% circa dei prestiti auto è andato in sofferenza: il massimo in 10 anni.

Fonte: Wall Street Journal

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo ?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

ISCRIVITI SUBITO