Trimestrali

Cosa attendersi dalle trimestrali delle banche USA?

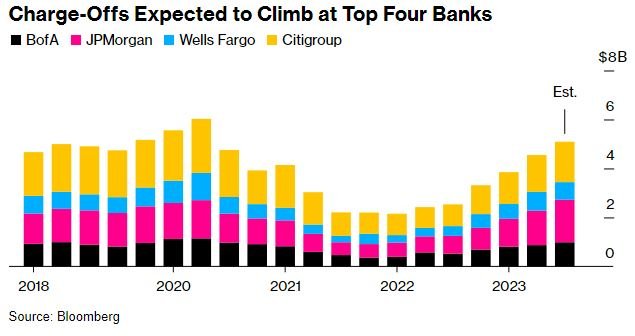

Venerdì diverse importanti banche statunitensi daranno il via alla stagione delle trimestrali (qui il calendario e le attese undefined/1257). Nell’ultimo periodo le azioni degli istituti di credito sono state colpite dalle vendite, con la performance che ha seguito quella del Treasury a 10 anni. Questo avviene per via dell’impatto che l’aumento dei tassi provoca sul reddito netto da interessi, sul credito e sul capitale. Ma cosa aspettarsi dai conti del 3° trimestre?Gli analisti di Citi ritengono che le banche possano sovraperformare le attese del mercato grazie al messaggio positivo che ribadisca il bottom del reddito netto da interessi, un modesto deterioramento della qualità del credito e prospettive sul capitale invariate.Il reddito netto da interessi dovrebbe mostrare un rallentamento della discesa rispetto al 2° trimestre, con le banche che dovrebbero indicare che il fondo verrà raggiunto nel periodo compreso tra il 4° trimestre 2023 e il 1° trimestre 2024. Inoltre, l’aumento dei rendimenti sul decennale potrebbe portare ad una riduzione dell’attività dei clienti, impattando su domanda di prestiti e commissioni. In merito alla qualità del credito, gli analisti si attendono una diminuzione dell’accumulo di riserve su base sequenziale. L’aumento dei tassi dovrebbe aver messo più pressione sui costi di credito e si stanno iniziando a vedere degli aumenti negli annunci di bancarotta. Tuttavia, gran parte del fenomeno dovrebbe essere incorporato nelle riserve per perdite su crediti già presenti. Gli esperti notano che solitamente il motore principale delle perdite è la creazione di credito in eccesso, che in questo ciclo non è stata osservata. Fonte: BloombergBloomberg ritiene che le banche dovrebbero cancellare il numero di prestiti inesigibili più alto dall’inizio della pandemia per via dell’impatto dei tassi di interesse e della debolezza economica. JP Morgan, Citigroup, Wells Fargo e Bank of America dovrebbero registrare perdite su crediti totali di 5,3 miliardi di dollari. Questo potrebbe portare ad un aumento delle riserve, incidendo sugli utili.Inoltre, si potrebbe registrare una crescita delle perdite non realizzate dei portafogli titoli anche se non dovrebbe costituire un problema visto che dalla vicenda SVB i depositi si sono stabilizzati e gli istituti di credito non saranno costretti a vendere attività contabilizzando le perdite.

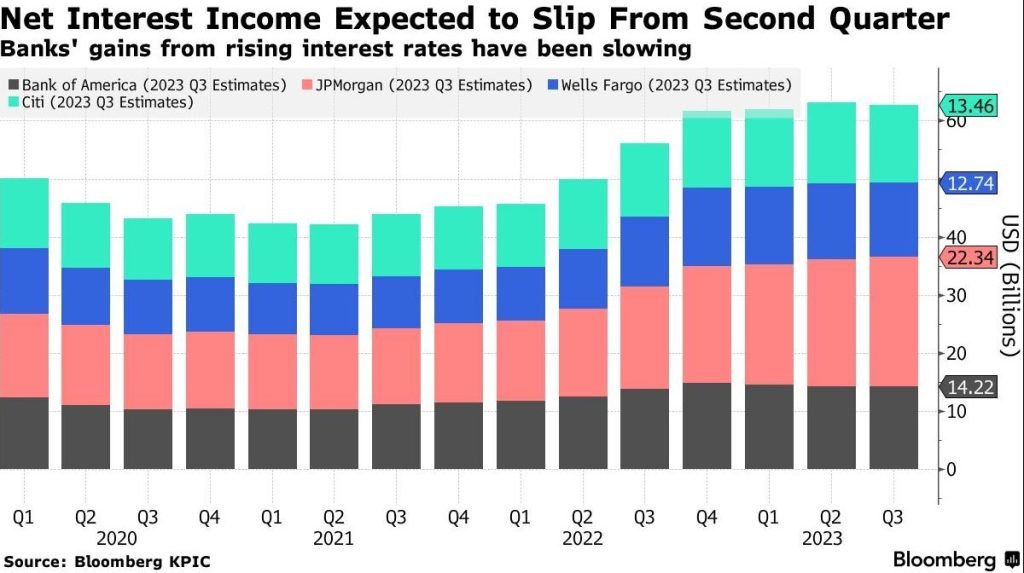

Fonte: BloombergBloomberg ritiene che le banche dovrebbero cancellare il numero di prestiti inesigibili più alto dall’inizio della pandemia per via dell’impatto dei tassi di interesse e della debolezza economica. JP Morgan, Citigroup, Wells Fargo e Bank of America dovrebbero registrare perdite su crediti totali di 5,3 miliardi di dollari. Questo potrebbe portare ad un aumento delle riserve, incidendo sugli utili.Inoltre, si potrebbe registrare una crescita delle perdite non realizzate dei portafogli titoli anche se non dovrebbe costituire un problema visto che dalla vicenda SVB i depositi si sono stabilizzati e gli istituti di credito non saranno costretti a vendere attività contabilizzando le perdite. Fonte: BloombergIl reddito netto da interessi dovrebbe essere sceso rispetto al 2° trimestre specie per via dell’aumento dei costi dei depositi e di una crescita contenuta dei prestiti. Per quanto riguarda i ricavi da investment banking, questi sono attesi a 6,03 miliardi di dollari per le 5 maggiori banche USA, in calo sui 6,42 miliardi del 3° trimestre 2022. Il fatturato da trading per questi istituti di credito dovrebbe passare su base annuale da 25,8 a 24,7 miliardi di dollari. Infine un focus andrà posto sui commenti in merito al nuovo quadro normativo e ai potenziali effetti sui coefficienti patrimoniali.

Fonte: BloombergIl reddito netto da interessi dovrebbe essere sceso rispetto al 2° trimestre specie per via dell’aumento dei costi dei depositi e di una crescita contenuta dei prestiti. Per quanto riguarda i ricavi da investment banking, questi sono attesi a 6,03 miliardi di dollari per le 5 maggiori banche USA, in calo sui 6,42 miliardi del 3° trimestre 2022. Il fatturato da trading per questi istituti di credito dovrebbe passare su base annuale da 25,8 a 24,7 miliardi di dollari. Infine un focus andrà posto sui commenti in merito al nuovo quadro normativo e ai potenziali effetti sui coefficienti patrimoniali.

Fonte: BloombergBloomberg ritiene che le banche dovrebbero cancellare il numero di prestiti inesigibili più alto dall’inizio della pandemia per via dell’impatto dei tassi di interesse e della debolezza economica. JP Morgan, Citigroup, Wells Fargo e Bank of America dovrebbero registrare perdite su crediti totali di 5,3 miliardi di dollari. Questo potrebbe portare ad un aumento delle riserve, incidendo sugli utili.Inoltre, si potrebbe registrare una crescita delle perdite non realizzate dei portafogli titoli anche se non dovrebbe costituire un problema visto che dalla vicenda SVB i depositi si sono stabilizzati e gli istituti di credito non saranno costretti a vendere attività contabilizzando le perdite.Fonte: BloombergIl reddito netto da interessi dovrebbe essere sceso rispetto al 2° trimestre specie per via dell’aumento dei costi dei depositi e di una crescita contenuta dei prestiti. Per quanto riguarda i ricavi da investment banking, questi sono attesi a 6,03 miliardi di dollari per le 5 maggiori banche USA, in calo sui 6,42 miliardi del 3° trimestre 2022. Il fatturato da trading per questi istituti di credito dovrebbe passare su base annuale da 25,8 a 24,7 miliardi di dollari. Infine un focus andrà posto sui commenti in merito al nuovo quadro normativo e ai potenziali effetti sui coefficienti patrimoniali.Di seguito le altre news di giornata pubblicate su FreeFinance PRO. Per riceverle in tempo reale iscriviti gratuitamente al canale Telegram.

Dichiarazioni Daly (Fed) su tasso neutrale e rialzo rendimenti obbligazionari

Mary Daly, Presidente della Fed di San Francisco, ha detto che il tasso neutrale potrebbe essere più alto rispetto a prima del Covid e trovarsi tra il 2,5% e il 3%. Daly ha ribadito che il rialzo dei rendimenti ha inasprito le condizioni finanziarie e potrebbe avere lo stesso effetto di un rialzo dei tassi. Daly ritiene che ora il rischio di alzare troppo poco il costo del denaro non supera più quello di effettuare rialzi eccessivi, anche se c’è un’inflazione ancora elevata e un mercato del lavoro forte.

Cina: l'export di auto a energia pulita sale del 107% a/a a settembre

Stando ai dati della Passenger Car Association, a settembre la Cina ha esportato 91mila veicoli elettrici e plug-in, segnando una crescita del 107% rispetto al 2022. L’export di veicoli a energia pulita ha composto il 25,4% delle esportazioni totali. Tesla ha spedito da Shanghai 30.566 unità, classificandosi al primo posto.

Fitch: per la prima volta nella storia il debito di grado speculativo supera quello AAA

A seguito della decisione di agosto da parte di Fitch di tagliare il giudizio sul merito di credito degli Stati Uniti da AAA ad AA+, nel mondo il debito di grado speculativo ha superato quello con il rating più elevato. La decisione di Fitch ha tolto dalle obbligazioni governative con rating massimo 32.600 miliardi di dollari, con la quota di bond AAA passata dal 40% a solo il 6% (circa 5.000 miliardi di dollari).Fonte: Fitch

Trimestrali: il focus degli investitori sarà anche sul debito

Una tematica da monitorare con la stagione delle trimestrali ormai alle porte sarà quella relativa all’indebitamento. L’aumento dei rendimenti rende infatti più oneroso finanziare il debito, senza considerare che potrebbero essere rivisti anche i nuovi progetti. Come ricorda Bloomberg, nei prossimi 12 mesi le società non finanziarie di USA e EU dovranno far fronte a scadenze di bond per 820 miliardi di dollari, il 7% del totale. Sebbene il vero muro di scadenze dovrà essere affrontato nel 2025, diverse società potrebbero risentire dei tassi elevati.Per Goldman Sachs, circa metà della flessione del ROE di 69 punti base delle aziende dell’S&P 500 derivano dall’aumento degli interessi. Per Marija Veitmane di State Street Global Market, l’economia dovrebbe rallentare il prossimo anno ed è quindi probabile che i manager forniscano indicazioni prudenti. Gli analisti di SG evidenziano che oltre il 70% delle valutazioni dell’S&P 500 è legato alle prospettive di crescita a lungo termine, rendendo le società sensibili alle oscillazioni dei rendimenti.Fonte: Bloomberg

Dichiarazioni Bowman e Kashkari (Fed) su percorso di rialzo dei tassi

- Michelle Bowman, esponente del board della Fed, ha detto che i tassi di interesse potrebbero dover salire ulteriormente, mantenendoli a livelli elevati per più tempo. Per Bowman, anche se ci sono stati alcuni miglioramenti l’inflazione resta oltre il target, la spesa interna continua ad essere sostenuta e il mercato del lavoro resta rigido. In un contesto di tassi in crescita, ci sono dei rischi in merito all’erosione della qualità del credito nei bilanci delle banche. Bowman ritiene che questi pericoli andranno osservati con attenzione e, se necessario, sarà da intervenire per cercare di ridurre al minimo le ricadute sul sistema finanziario. Inoltre, la componente del board della Federal Reserve sta osservando i rischi per il settore immobiliare commerciale e non bancario, esortando la politica a rafforzare la resistenza del mercato dei Treasury.

- Neel Kashkari, Presidente della Fed di Minneapolis, ha detto di non essere sicuro che l’aumento dei rendimenti a lungo termine riduca la necessità di ulteriori rialzi di tassi, in quanto dipende da cosa sta guidando tale incremento. Per Kashkari, sono necessari ulteriori dati su inflazione e mercato del lavoro per avere la sicurezza di aver fatto abbastanza in termini di politica monetaria. Inoltre, l’esponente del board della Federal Reserve ha ribadito che c’è il 60% di probabilità che l’inflazione torni al target senza troppi danni all’economia.

Eurozona: salgono le aspettative di inflazione dei consumatori

Stando all’ultimo sondaggio della BCE relativo ad agosto, i consumatori dell’Eurozona si aspettano un’inflazione al 2,5% tra 3 anni, oltre il 2,4% precedente. Nei prossimi 12 mesi le attese sono salite dal 3,4% al 3,5%. Questi dati sono importanti anche perché possono essere considerati come un termometro della fiducia dell’opinione pubblica nella capacità dell’Eurotower di riportare i prezzi al target. I consumatori si aspettano una flessione dell’economia dello 0,8% nel prossimo anno, peggio del precedente -0,7%. A 1 anno, le previsioni sul tasso di disoccupazione sono passate dall’11% all’11,1%, quelle sui prezzi delle case dal 2,1% al 2,3% e quelle sui redditi nominali dall1,1% all’1,2%.

Dichiarazioni Knot (BCE) su politica monetaria

Klaas Knot, Presidente della Banca centrale olandese, ha detto che la strada per riportare l’inflazione al target è ancora lunga, anche se sono stati fatti diversi progressi. Knot ha ribadito di essere a suo agio con l’attuale politica monetaria, anche se la BCE rimane disposta ad alzare ulteriormente il costo del denaro se il processo di disinflazione si fermasse. L’esponente del board dell’Eurotower ha inoltre dichiarato che l’Eurozona sta affrontando una stagnazione economica, raffreddamento auspicabile in un certo senso perché una crescita debole aiuta ad abbassare l’inflazione. Il Governatore dell’istituto centrale olandese ritiene inoltre che nel medio termine le prospettive sono migliori.

Goldman Sachs: ecco quanto costa alle azioni italiane un aumento dello spread BTP-Bund

Interessante una ricerca di Goldman Sachs riportata da Bloomberg, in cui si evidenzia come con l’aumento del 19% delle azioni italiane da inizio 2023 le lasci esposte ai rischi del debito sovrano mentre i rendimenti salgono. Gli analisti hanno calcolato che ogni 10 punti base di aumento dello spread BTP-Bund equivale ad un potenziale calo del 2% dei titoli del nostro Paese e ad un -1,5% per il FTSE Mib. Gli esperti evidenziano che il FTSE Mib è vulnerabile ad un incremento dei rendimenti, all’ampliamento degli spread e al possibile peggioramento dei risultati di crescita. Inoltre, l’aumento degli yield aumenta le pressioni sull’economia, in quanto il 30% del debito italiano è detenuto nel sistema finanziario nazionale.Fonte: Bloomberg

Morgan Stanley: la ripresa del pagamento dei prestiti studenteschi ridurrà la spesa dei consumatori

L’ultimo sondaggio di AlphaWise su circa 2.000 consumatori statunitensi indica come nel Paese i consumi potrebbero essere rallentati dalla ripresa dei pagamenti dei debiti studenteschi. Dall’indagine emerge che solamente il 24% degli intervistati riuscirebbe a onorare il pagamento senza ridurre la sua spesa. Il dato è inferiore al precedente 26% e al 29% di 3 mesi fa. Inoltre, metà degli intervistati ha affermato che inizierà a pagare questo mese, con una rata media di 326 dollari. Gli analisti di Morgan Stanley ritengono che la ripresa dei pagamenti toglierà dalla spesa reale dei consumatori 0,8 punti percentuali nel 4° trimestre. Fonte: ricerca Morgan Stanley

La Fed potrebbe aver finito con il rialzo dei tassi

Gli analisti di Morgan Stanley hanno sottolineato l’importanza delle condizioni finanziarie nel processo decisionale della Fed. Dal meeting di settembre, il Financial Conditions Index proprietario di MS è salito per un equivalente di oltre 2 rialzi da 25 punti base da parte della Federal Reserve, “portando il grado di restringimento più in linea con le intenzioni della Banca centrale. Gli analisti non si attendono nessun altro aumento del costo del denaro quest'anno.Fonte: ricerca Morgan Stanley

USA: nuovo record da novembre 2000 per i tassi sui mutui a 30 anni

Secondo i dati della Mortgage Bankers Associations, nella scorsa settimana in USA i tassi ipotecari a 30 anni hanno aggiornato il record da novembre 2000 attestandosi al 7,67%.

Dichiarazioni de Cos (BCE) su tassi e crescita Eurozona

Pablo Hernandez de Cos, Governatore della Banca centrale spagnola, ha detto che la BCE potrebbe aver fatto abbastanza per combattere l’inflazione, anche se vanno lasciate le porte aperte ad altri aumenti se ci dovessero essere nuovi shock che fermano la discesa dei prezzi. De Cos ritiene inoltre che il 3° trimestre potrebbe aver registrato una contrazione, anche se la crescita dei redditi reali guiderà la ripresa nel 2024. Per l’esponente della Banca centrale spagnola la preferenza per il Quantitative Tightening deve rimanere prevedibile e graduale, con la riduzione di bilancio che deve essere uno strumento di accompagnamento ai tassi.

USA: a settembre prezzi alla produzione superano le attese

In USA, i prezzi alla produzione di settembre si sono attestati al 2,2% su base annuale, oltre l’1,6% atteso da Reuters e al 2% precedente (rivisto da 1,6%).

Dichiarazioni Waller (Fed) su inflazione e tassi

Christopher Waller, esponente del board della Fed, ha detto che negli ultimi tre mesi i dati sull’inflazione sono stati “molto buoni”: se la tendenza continuasse, il dato tornerà al target. Waller ha definito “sorprendente” il modo in cui il mercato del lavoro ha reagito alla politica monetaria. Inoltre, l’aumento dei rendimenti a lungo termine sta inasprendo le condizioni finanziarie come i rialzi dei tassi. In questo quadro, si può adottare un approccio “wait and see”. Waller ritiene che il PIL del 3° trimestre possa superare il 4%.

Verbali della Fed relativi alla riunione di settembre

Nei verbali della riunione del 19-20 settembre, è emerso come tutti i componenti del board siano stati d’accordo nel procedere con prudenza per i prossimi rialzi dei tassi, con i dati che contribuiranno a determinare la necessità di un nuovo aumento e con i rischi che sono diventati più bilanciati. Inoltre, i funzionari sono favorevoli a mantenere il costo del denaro elevato per qualche tempo, con diversi esponenti che cercano invece di spostare le decisioni su questo livello più che sul livello. Su quest’ultimo tema, le minutes hanno evidenziato che la maggioranza degli esponenti del board giudica un altro incremento appropriato, mentre in generale è stato convenuto che è importante bilanciare i rischi di un eccessivo irrigidimento con quelli di una politica monetaria non abbastanza restrittiva.

LVMH chiude al -6,46%: pesa il rallentamento delle vendite nel 3° trimestre

Nel 3° trimestre i ricavi di LVMH si sono attestati a 19,964 miliardi di euro, in crescita del 9% su base annuale. A livello di singoli segmenti, la variazione a/a del fatturato del business Wines & Spirits è stata del -14%, quella del Fashion & Leather Goods del +9%, quella del Perfumes & Cosmetics del +9%, quella del Watches & Jewerly del +3% e quella del Selective Retailing del +26%. Il titolo ha chiuso con un -6,46%, con gli investitori che hanno reagito con le vendite al rallentamento della crescita dei ricavi. Jean-Jacques Guiony, CFO del gruppo, ha detto che la crescita si sta normalizzando dopo tre anni di forte aumento. Guardando al mix geografico, i ricavi in USA sono saliti del 2% a/a, quelli in Giappone del 30%, quelli dell’Asia (Giappone escluso) dell’11% e quelli dell’Europa del 7%.

Le azioni sotto la lente

Stando a quanto riporta Reuters, entro fine giugno 2024 ENI e i suoi partner dovrebbe prendere una decisione in merito al secondo progetto di gas naturale liquefatto in Mozambico. Il primo progetto, chiamato Coral Sud, era diventato operativo a novembre 2022 e i suoi due terzi sono posseduti insieme dal gruppo italiano insieme a Exxon Mobil e Chinas CNPC.

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

Iscriviti alla newsletterArticolo completo su FreeFinance Pro

L'articolo completo è disponibile su FreeFinance Pro, che richiede la registrazione gratuita. Proseguendo, verrai reindirizzato alla pagina dell'articolo sulla piattaforma FreeFinance Pro.