Un altro motivo a sostegno del taglio dei tassi: la crescita del PIL

11 settembre 2024

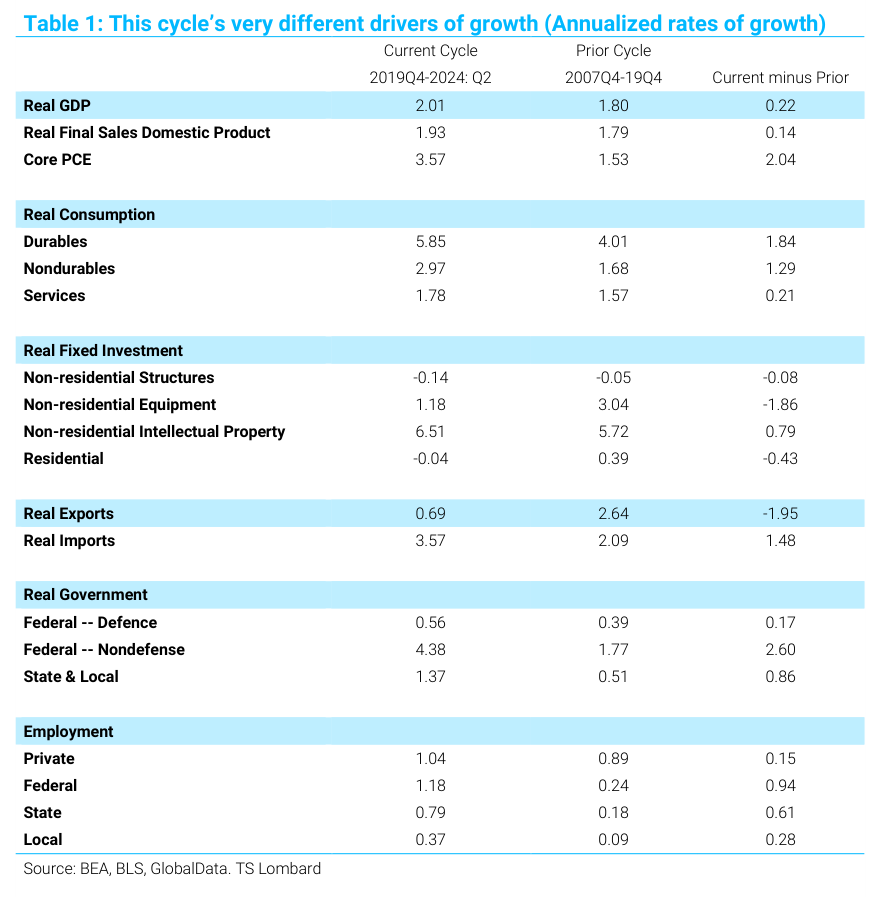

Dal 2019, il ritmo annualizzato di crescita del PIL reale statunitense è lo stesso del ciclo precedente, che va dal 2007 al 2019. A cambiare è stata la composizione del dato, che aiuta a spiegare l’inflazione core più alta, il motivo del rallentamento dell’economia e il modo in cui l’economia crescerà da qui in avanti. In una recente ricerca, TS Lombard confronta l’attuale ciclo dal 4° trimestre 2019 con quello che va dal 4à trimestre 2007 al 4° trimestre 2019. Questo approccio è diverso da quello tecnico che misura i cicli a partire dal minimo, in quanto prende in considerazione il punto prima del Covid.

Fonte: ricerca TS Lombard

In entrambi i periodi considerati, la crescita tendenziale del PIL si è attestata all’1,8%-2%. Il PCE nell’attuale ciclo è più alto di circa 2 punti percentuali. In questo quadro, l’opinione che l’inflazione torni al 2% ignora l’aspetto inflazionistico di un’economia guidata dalla spesa pubblica reale non legata alla difesa, elemento che include una maggiore crescita dell’occupazione governativa. L’impatto sull’inflazione della spesa pubblica è più alto, specie se la relativa occupazione cresce più del settore privato.

Fonte: ricerca TS Lombard

Un altro fattore che ha guidato l’espansione è stato il consumo dei beni, anche se la maggior parte della domanda è confluita nelle importazioni reali.

Guardando alla crescita dell’occupazione, questa è stata dell’1% in questo ciclo contro lo 0,89% di quello precedente. In questo quadro, l’occupazione federale è salita dell’1,2% contro uno 0,2% precedente. Nell’economia attuale, il calo della spesa pubblica reale e degli acquisti di beni da parte dei consumatori ha contribuito alla flessione del PIL reale.

Il Congressional Budget Office ritiene che, sulla base dell’attuale legislazione, la spesa pubblica occuperà una porzione leggermente inferiore del PIL nel 2025. Quest’ultima quota dovrebbe essere simile nel 2026. Si può quindi intuire come il sostegno al PIL non verrà dal Governo. Inoltre, il rallentamento delle assunzioni continuerà a frenare la crescita dei consumi reali.

Fonte: ricerca TS Lombard

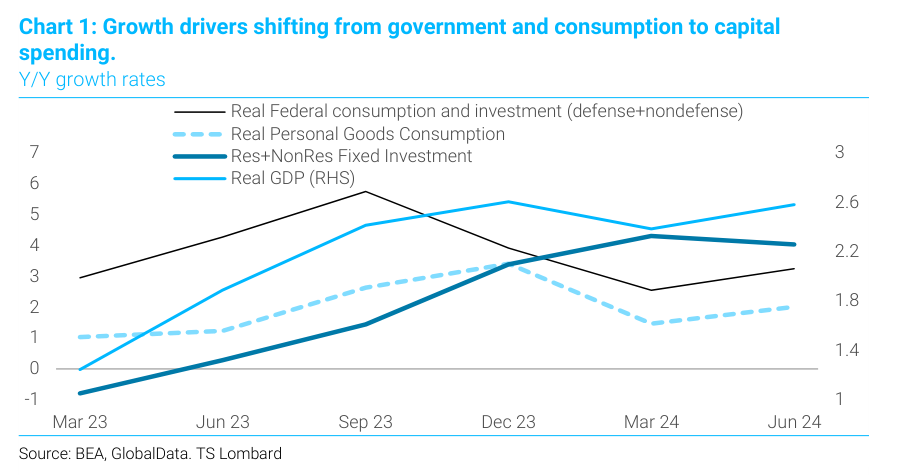

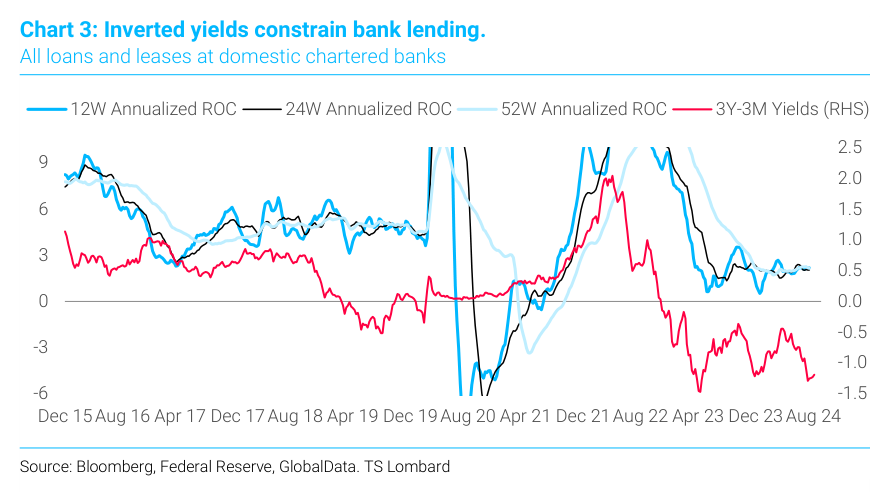

A guidare la crescita rimane la spesa di capitale. Includendo la proprietà intellettuale, nel 2° trimestre su base sequenziale il ritmo è sceso in tutte le categorie di spesa per gli investimenti reali, ad eccezione delle attrezzature. Questa situazione è sensibile ai tassi di interesse, al dollaro e alla fiducia nell’espansione. Considerando che i dati dell’indagine ISM indicano un calo della spesa in conto capitale per le attrezzature e la discesa degli avviamenti di case monofamiliari, emerge come la Fed dovrà tagliare i tassi abbastanza da indurre una curva dei rendimenti positiva sul lato corto: quando la parte 3 mesi-3 anni è sopra lo 0, le banche concedono prestiti.

Nel prossimo futuro, l’economia statunitense avrà bisogno di un’accelerazione della spesa in conto capitale. Perché ciò avvenga, l costo del finanziamento a breve deve diminuire più di quanto riaccenda i mercati dei capitali.

Fonte: ricerca TS Lombard

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo ?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

ISCRIVITI SUBITO