Nel 2025 sarà difficile vedere una sovraperformance dei mercati

Se nel 2023 e nel 2024 i mercati e l’economia hanno superato le aspettative, in un contesto in cui il temuto hard landing non si è mai verificato, nel 2025 la situazione appare più complessa. Oltre ad una crescita più alta, gli operatori si aspettano un’inflazione più contenuta e altri tagli dei tassi da parte di BCE e Fed.

Per gli analisti di Deutsche Bank, tutti questi elementi sono scontati e rendono una sovraperformance del prossimo anno più difficile rispetto a quanto non lo fosse negli ultimi 2 anni.

Gli esperti identificano 4 elementi a sostegno dell’ipotesi:

- Il primo è relativo al fatto che le aspettative di crescita sono più forti rispetto al 2023 e 2024. Attualmente il consensus Bloomberg vede un +2,1% per gli USA e un +1,2% per l’Eurozona. Queste stime si confrontano con l’1,2% e lo 0,6% delle aspettative per il 2024 e del +0,4% e -0,1% per il 2025. Inoltre, si sono continuate a ridurre le aspettative per una recessione.

- Il secondo fattore riguarda che sono stati prezzati altri tagli da parte di Fed e BCE, con le Banche centrali che si stanno avvicinando al tasso neutrale. Entro giugno 2025 sono attesi 55 punti base di taglio da parte della Federal Reserve e 141 per la BCE. In ogni caso, considerando i livelli attesi di neutralità, il margine di manovra in uno scenario di inflazione in discesa è limitato. Portare il costo del denaro sotto la zona neutra è una risposta che viene normalmente data in casi di domanda insufficiente o a shock di crescita.

- Le aspettative di inflazione a lungo termine sono ancorate all’obiettivo, con gli swap forward al 2,44% in USA e all’1,99% in Eurozona (da 2,57% e 2,37% di un anno prima). Ciò implica che i mercati si aspettano pressioni sui prezzi in linea con i target nei prossimi anni. Uno scenario di inflazione persistente come negli anni ’70 non viene quindi preso in considerazione, anche se ci sono dei rischi. In ogni caso, se l’inflazione si mantenesse intorno all’obiettivo non sarà una grande sorpresa positiva.

Fonte: ricerca Deutsche Bank

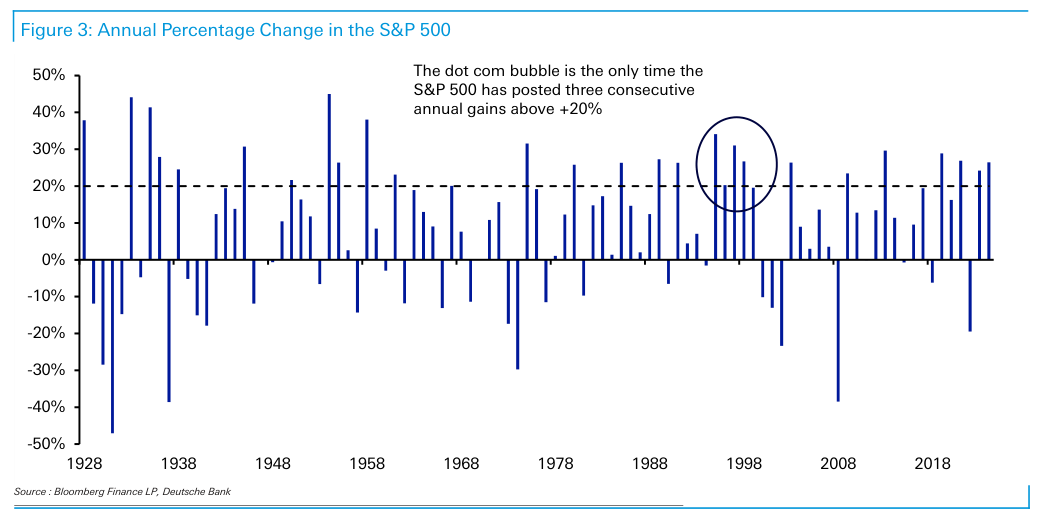

- Le valutazioni sono molto più tese rispetto al passato. Il CAPE ratio si trova su livelli raggiunti prima di una correzione significativa. L’S&P 500 ha messo a segno 3 anni consecutivi con performance oltre il 20%: l’ultima volta che ciò è accaduto è durante la bolla dot-com. Gli spread creditizi si sono ristretti per 3 anni consecutivi, non era mai avvenuto dal 1994, quando iniziano le serie storiche osservate da Deutsche Bank. In questo quadro, gli spread HY hanno raggiunto il livello più basso dalla crisi finanziaria globale. Appare difficile capire da dove potrebbe venire un ulteriore restringimento.

Fonte: ricerca Deutsche Bank

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

Iscriviti alla newsletterArticolo completo su FreeFinance Pro

L'articolo completo è disponibile su FreeFinance Pro, che richiede la registrazione gratuita. Proseguendo, verrai reindirizzato alla pagina dell'articolo sulla piattaforma FreeFinance Pro.