Analisi della Stagionalità

Dove potrebbero arrivare i rendimenti del decennale USA?

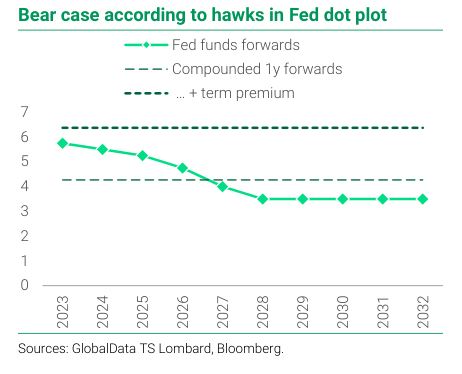

Approfondiamo ulteriormente la tematica dei bond con la ricerca di TS Lombard in cui è stata analizzata la possibilità di ulteriore rialzo o di ribasso dei rendimenti.Un ingrediente per far sì che i rendimenti dei bond continuino a salire è che continuino ad esserci sorprese economiche positive, in quanto il mercato continuerà a prezzare meno tagli ed eventualmente più rialzi del costo del denaro. Un altro fattore identificato dagli analisti è il “momentum trading”, che se i dati continueranno a battere le attese continuerà per un po’. In questo scenario, ipotizzando PIL e inflazione al 3% medio nei prossimi 10 anni e che gli investitori debbano essere compensati per crescita economica, prezzi e premio a termine, i rendimenti del decennale potrebbero arrivare a oltre il 6%. Un’altra stima indica che gli yield potrebbero invece salire al 6,5%. Questo risultato è stato ottenuto componendo una serie di tassi forward a 1 anno per comporre il rendimento atteso a 10 anni, aggiungendo un premio a termine (in questa sede non approfondiremo i calcoli che hanno portato al risultato). Arriviamo allo scenario opposto. I rendimenti potrebbero infatti scendere nel caso in cui l’inflazione continuasse a sorprendere al ribasso. In questo caso verrebbe meno la necessità di altri rialzi dei tassi e i tagli potrebbero arrivare poco dopo il picco. Un altro fattore che potrebbe contribuire al rialzo dei bond, anche se giudicato sempre meno probabile, è l’avvio di una recessione. Da segnalare anche che si potrebbe verificare un forte rimbalzo nei prezzi delle obbligazioni, visto che il mercato dei Treasury è in ipervenduto.

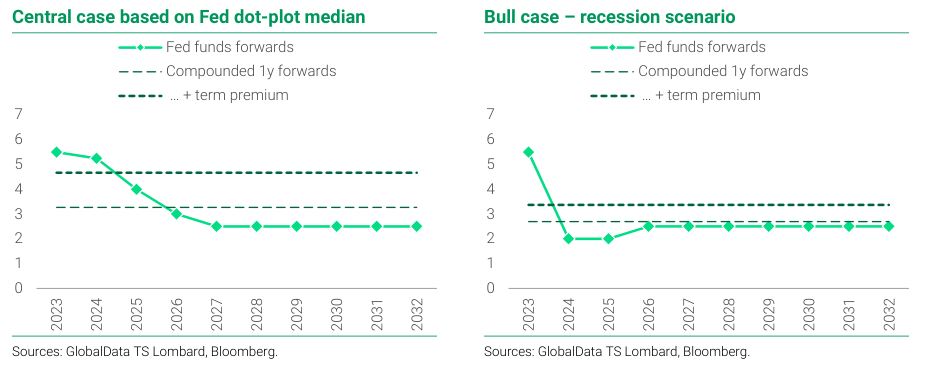

Arriviamo allo scenario opposto. I rendimenti potrebbero infatti scendere nel caso in cui l’inflazione continuasse a sorprendere al ribasso. In questo caso verrebbe meno la necessità di altri rialzi dei tassi e i tagli potrebbero arrivare poco dopo il picco. Un altro fattore che potrebbe contribuire al rialzo dei bond, anche se giudicato sempre meno probabile, è l’avvio di una recessione. Da segnalare anche che si potrebbe verificare un forte rimbalzo nei prezzi delle obbligazioni, visto che il mercato dei Treasury è in ipervenduto. In questo quadro, i rendimenti a che livelli potrebbero arrivare? TS Lombard sostiene che i rendimenti del decennale possano arrivare al 4,75%. Il dato potrebbe scendere al 3,5% in un’ipotesi di recessione, 200 punti base di taglio dei tassi da parte della Fed e nessun rialzo fino al 2026.Fonte: TS Lombard

In questo quadro, i rendimenti a che livelli potrebbero arrivare? TS Lombard sostiene che i rendimenti del decennale possano arrivare al 4,75%. Il dato potrebbe scendere al 3,5% in un’ipotesi di recessione, 200 punti base di taglio dei tassi da parte della Fed e nessun rialzo fino al 2026.Fonte: TS Lombard

Arriviamo allo scenario opposto. I rendimenti potrebbero infatti scendere nel caso in cui l’inflazione continuasse a sorprendere al ribasso. In questo caso verrebbe meno la necessità di altri rialzi dei tassi e i tagli potrebbero arrivare poco dopo il picco. Un altro fattore che potrebbe contribuire al rialzo dei bond, anche se giudicato sempre meno probabile, è l’avvio di una recessione. Da segnalare anche che si potrebbe verificare un forte rimbalzo nei prezzi delle obbligazioni, visto che il mercato dei Treasury è in ipervenduto.In questo quadro, i rendimenti a che livelli potrebbero arrivare? TS Lombard sostiene che i rendimenti del decennale possano arrivare al 4,75%. Il dato potrebbe scendere al 3,5% in un’ipotesi di recessione, 200 punti base di taglio dei tassi da parte della Fed e nessun rialzo fino al 2026.Fonte: TS LombardDi seguito le altre news di giornata pubblicate su FreeFinance PRO. Per riceverle in tempo reale iscriviti gratuitamente al canale Telegram.

Rialzo dei rendimenti obbligazionari: quali conseguenze?

Avevamo messo in evidenza il rischio che i rendimenti del decennale statunitense potessero arrivare al 5% in un post precedente (undefined/1174). In un contesto di rendimenti così elevati, quali effetti per le varie parti dell’economia?Fonte: Bloomberg

- Mercato immobiliare: negli USA, l’aumento dei tassi dei mutui (undefined) rispetto al 3% del 2021 implica che per un debito da 500mila dollari i pagamenti mensili sono di 1.400 dollari in più. Si consideri che negli Stati Uniti il mutuo è la principale spesa mensile ed il 42% delle famiglie ne ha uno stando a Ramsey Solutions. Oltre a problemi di insolvenze, un aumento delle rate porta ad una minore spesa per i consumi, elemento che potrebbe rallentare l’economia. Bloomberg sottolinea come il settore immobiliare commerciale dipende in larga misura dai prestiti, con i maggiori costi di debito che rappresentano “un veleno”. Le valutazioni sono scese, facendo alzare il rapporto debito/valore e di conseguenza anche il rischio di violazione del termine del debito. I mutuatari potrebbero quindi scegliere di immettere più capitale proprio, contrarre debiti più costosi o vendere gli immobili in un mercato in calo contribuendo alle tensioni attuali. In un contesto in cui gli uffici stanno facendo i conti con il cambiamento delle abitudini lavorative e le norme ambientali, si comprende come il comparto possa andare in crisi. Le crisi immobiliari spesso hanno dato origine a una crisi bancaria più ampia.

- Pressioni governative: rendimenti dei titoli di Stato elevati implicano che i Governi devono spendere di più per finanziarsi tramite debito. Se i costi di prestito restassero alti, ai vari Paesi non rimarrebbe altro che aumentare il finanziamento o tagliare la spesa pubblica. In generale ciò si tradurrebbe in tasse più alte per i cittadini.

- Rischi per le azioni: visto la discesa del premio al rischio (lo abbiamo visto qui undefined) che rende meno interessanti gli asset di rischio rispetto a quelli considerati più sicuri.

- Tensioni sul fronte corporate: in modo similare ai Governi, le aziende che devono ora fare uso del debito dovranno pagare un prezzo più alto a livello di interessi. Alcune società potrebbero trovarsi quindi costrette a cercare risorse riducendo gli investimenti o tagliare costi (ad esempio tramite i licenziamenti).

Dichiarazioni Barkin e Daly (Fed) su percorso di rialzo dei tassi

- Thomas Barkin, Presidente della Fed di Richmond, ha detto che il board ha ancora tempo per decidere se servirà un nuovo intervento sui tassi per placare l’inflazione, ma ora è troppo presto per saperlo. Per quanto riguarda l’economia, Barkin vede un “sentiero stretto” per il soft landing. Inoltre, ha affermato che l’aumento dei rendimenti riflette l’aumento dell’offerta di titoli di Stato e i dati economici più forti.

- Mary Daly, Presidente della Fed di San Francisco, ha affermato che i tassi possono essere mantenuti agli attuali livelli nel caso in cui il mercato del lavoro e l’inflazione si continuano a raffreddare o se le condizioni finanziarie restano rigide. Per Daly, anche senza toccare il costo del denaro, la politica monetaria diventerà sempre più restrittiva man mano che i prezzi e le relative aspettative continueranno a scendere. Un altro elemento che per l’esponente della Fed sta aiutando la politica monetaria è l’aumento dei rendimenti di lungo termine, che potrebbe equivalere ad un rialzo dei tassi. Se però i dati dovessero andare contro il recente miglioramento, la Fed potrebbe trovarsi costretta a reagire alzando il costo del denaro.

Dichiarazioni Schnabel (BCE) su possibilità di altri rialzi dei tassi

Isabel Schnabel, esponente del board della BCE, ha detto che l’istituto centrale potrebbe dover alzare ancora i tassi se l’inflazione tornasse ad aumentare. Per Schnabel vi sono ancora dei rischi a rialzo sul dato e non si deve essere quindi compiacenti dichiarando vittoria prematuramente.

Dichiarazioni Herodotou (BCE) su politica monetaria

Constantinos Herodotou, Presidente della Banca centrale di Cipro, ha ribadito che la politica monetaria sta contenendo l’inflazione, ma l’incertezza persiste specie per quanto riguarda i prezzi dell’energia, le condizioni di liquidità del sistema bancario e l’aumento dei salari e dei margini di profitto.

USA: a settembre il mercato del lavoro resta forte, NFP ai massimi da gennaio

A settembre, il mercato del lavoro USA si è dimostrato molto più forte delle attese. I Non-Farm Payrolls si sono attestati a 336mila unità, oltre le 170mila attese dagli analisti censiti da Reuters e dei 227mila precedenti (rivisto da 187mila). Il tasso di disoccupazione è rimasto stabile al 3,8%, sopra il 3,7% stimato, mentre il salario orario medio è stato pari al 4,2%, leggermente sotto il 4,3% previsto. In questo quadro, continua ad emergere la forza dell’economia statunitense, anche se le pressioni salariali si sono attenuate leggermente pur restando ben al di sopra l’obiettivo giudicato coerente con un’inflazione al 2%. A livello di singoli settori, quello del tempo libero e l’ospitalità ha aggiunto 96mila lavori, quello governativo 73mila, quello sanitario 41mila, quello dei servizi professionali, scientifici e tecnici 29mila, quello dell’assistenza sociale 25mila e quello dei trasporti e magazzini 9mila. Al contrario, il comparto information ha registrato una perdita di 5.000 lavori.

Segnali preoccupanti dal mercato del credito

Emerge un nuovo segnale preoccupante sul mercato: la correlazione tra rendimenti di bond governativi e gli spread creditizi sul debito “spazzatura” è diventata positiva. Questo indica che i premi al rischio relativi al credito societario stanno aumentando insieme al tasso benchmark. Questo potrebbe creare dei problemi alla Fed, che sta cercando di combattere l’inflazione senza troppa instabilità finanziaria. Inoltre, Bloomberg nota come ci potrebbero essere deflussi di capitale da questa asset class (con 7,3 miliardi di dollari ritarati da bond IG e junk nella settimana al 4 ottobre).

Dichiarazioni Knot, Vasle e Vujcic (BCE) su tassi e soft landing

Klaas Knot, Presidente della Banca centrale olandese, ha detto di essere a suo agio con l’attuale orientamento di politica monetaria, con la BCE che ha la prospettiva credibile di riportare l’inflazione al 2% entro il 2025. Tuttavia, ci sono dei rischi di frammentazione geopolitica che porteranno a doversi occupare “più di shock negativi dell’offerta rispetto a quelli positivi”. L’istituto centrale resa comunque pronto a reagire se necessario. L’esponente del board dell’Eurotower ha anche affermato che preferirebbe una banda di tolleranza in merito al target dei prezzi al consumo e non un obiettivo rigido.Bostjan Vasle, Presidente della Banca centrale slovena, ha detto che l’economia potrebbe riuscire ad archiviare l’obiettivo del soft-landing riportando comunque l’inflazione al target. Per Vasle, la BCE è molto vicina al picco dei tassi, anche se al momento è impossibile dire se il processo di incrementi è concluso o si dovrà fare di più.Boris Vujcic, Presidente della Banca centrale croata, ha detto che l’economia sta andando verso il soft landing, anche se è difficile prevedere le prospettive oltre i 6 mesi.

Le azioni sotto la lente

- Secondo quanto riporta Deadline, Amazon starebbe licenziando oltre il 5% dello staff del reparto comunicazione di Amazon Studios, Prime Video e Music in diversi Paesi. La decisione sarebbe stata presa solo un giorno dopo la chiusura del suo servizio di live streaming audio Amp.

- KBW ha tagliato il target di Bank of America da 31 a 29 dollari

- UBS ha tagliato il target su Carnival da 23 a 20 dollari

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

Iscriviti alla newsletterArticolo completo su FreeFinance Pro

L'articolo completo è disponibile su FreeFinance Pro, che richiede la registrazione gratuita. Proseguendo, verrai reindirizzato alla pagina dell'articolo sulla piattaforma FreeFinance Pro.