Premio al rischio: ci troviamo in una fase di stress?

Il premio al rischio, o Equity Risk Premium, è un concetto che viene menzionato spesso. Ma di cosa si tratta? Possiamo definire questo valore come il premio che ottengono gli investitori a detenere azioni al posto di asset risk free.

Ci sono sostanzialmente 3 caratteristiche di questa misura:

- Riflette l'extra-rendimento necessario per incentivare gli investitori ad acquistare titoli rischiosi;

- Il valore del premio al rischio non è fisso e può variare nel tempo in base alle condizioni di mercato e alle percezioni degli investitori;

- È un elemento cruciale nelle decisioni di investimento e nella valutazione degli asset finanziari.

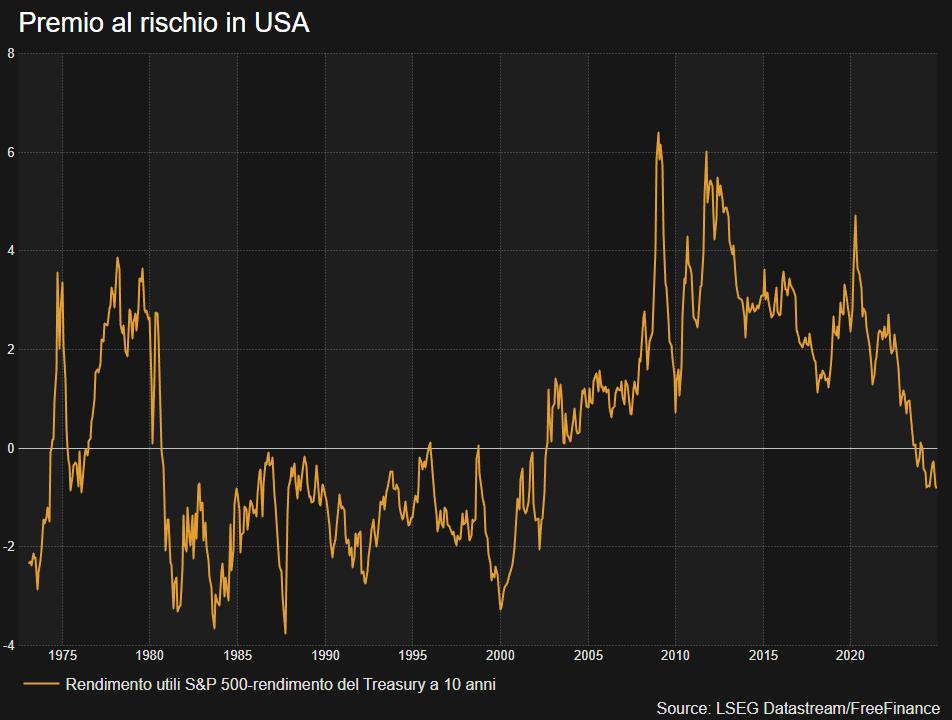

Un semplice modo per calcolare questo numero è quello di identificare l’earnings yield (ossia l’inverso del rapporto P/E) e sottrarre il rendimento di quello che possiamo definire l’emblema del “risk free”, il T-Note USA a 10 anni (in questo caso il rendimento). Questo approccio è una semplificazione che fornisce un colpo d’occhio immediato.

Il grafico mostra l’andamento dell’ERP dal 1973. L’elemento che salta subito all’occhio è il periodo attuale: dopo oltre 20 anni di premio al rischio positivo, la misura è scesa in territorio negativo. Teoricamente, gli investitori non vengono ricompensati per accorparsi il rischio di detenere azioni.

Se consideriamo il titolo a 10 anni USA un asset “risk-free”, allora gli investitori potrebbero non trovare conveniente detenere azioni, visti i rendimenti attuali. Questo può considerarsi un importante segnale di pressione per il mercato azionario.

Ciò avviene perché l’Earning Yield è storicamente basso, mentre i rendimenti del decennale si trovano in zona di massimi dal 2007.

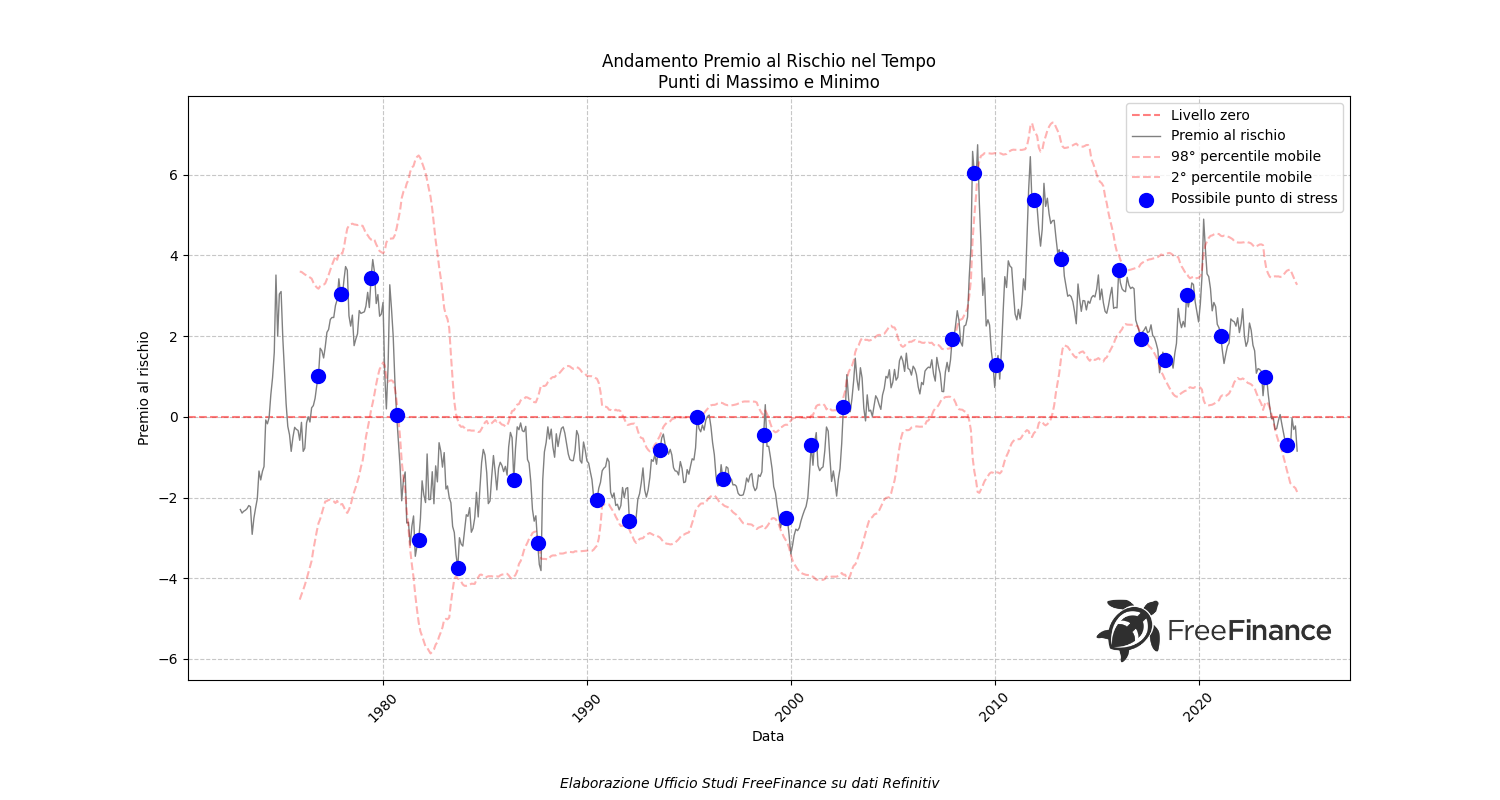

Siamo in una fase di eccesso?

Per capire se ci troviamo in una fase di eccesso, abbiamo costruito un modello che prova ad identificare le aree di stress e quindi i potenziali massimi e minimi. Come si nota, pur essendo impreciso, riesce a capire con una buona precisione le possibili fasi di eccesso. Senza addentrarci nelle modalità di calcolo, per trovare queste soglie abbiamo utilizzato 5 criteri: bande percentili, velocità di movimento, identificazione di plateau, persistenza di trend e distanza minima. Questo calcolo cerca di identificare i punti principali, riducendo al contempo i falsi segnali.

Quello che si può vedere è che le attuali zone sono in una fase di stress. Ci siamo quindi chiesti: cosa succede al mercato in queste fasi?

Per capirlo, abbiamo guardato l’andamento medio dell’S&P 500 e dello yield del decennale USA 1, 3, 6, 12 e 24 mesi prima e dopo i punti di massimo o minimo.

Per quanto riguarda l’S&P 500:

- Nei punti di massimo (partendo da -24 mesi), l’S&P 500 ha registrato in media: +9,28%, -0,67%, -2,76%, -1,24%, +0,46%. Dopo il massimo invece si è visto in media (da 1 mese fino a 24): 0,90%, -0,23%, +3,03%, +2,19%, +20%.

- Nei punti di minimo (partendo da -24 mesi), l’S&P 500 ha registrato in media: +23,09%, +13,76%, +4,58%, +1,47% e -0,71%. Dopo il minimo invece si è visto in media (da 1 mese fino a 24): +2,38%, +4,73%, +5,43%, +13,81%, +20,36%.

Questo indica che la performance dell’indice tende a peggiorare andando verso i punti di stress, per poi migliorare progressivamente.

Per quanto riguarda gli yield del decennale:

- Nei punti di massimo (partendo da -24 mesi), il rendimento del T-Note ha registrato in media: -11,58%, -15,42%, -17,29%, -10,8%, -6,60%. Dopo il massimo invece si è visto in media (da 1 mese fino a 24): -0,52%, -1,34%, +3,64%, +1,67%, +14,76%.

- Nei punti di minimo (partendo da -24 mesi), l’S&P 500 ha registrato in media: +2,39%, +10,88, +10,67%, +2,64% e +0,95%. Dopo il minimo invece si è visto in media (da 1 mese fino a 24): -1,72%, +2,10%, +0,37%, +10,34%, +2,26%.

Pertanto, i rendimenti in media prima di un massimo risultano in forte calo, per poi riprendersi. Per i minimi invece, l’andamento è piuttosto stabile.

Se è vero che quello attuale è un punto di minimo, possiamo attenderci un andamento positivo per le azioni, oltre ad un lieve aumento dei rendimenti.

L’analisi dei periodi storici

Un approfondimento lo abbiamo svolto anche sui due principali periodi dal 1980 (prima c’è troppo poco storico).

Il primo va dal 1980 al 2002, ed è caratterizzato da un premio al rischio strutturalmente sotto lo 0. Il secondo lo abbiamo calcolato dal 2002 al 2023, dove l’ERP è stato sempre positivo.

Nel primo “blocco”, l’S&P 500 è salito del 968,36% (11,37% annualizzato), mentre i rendimenti del decennale sono scesi del -55,31%. Nel secondo invece il rialzo dell’indice si è fermato al 252,63% (6,18% annualizzato), con un -32,11% per gli yield.

I due periodi storici hanno avuto contesti profondamente diversi. Ad esempio, il primo ha goduto dei grandi bull market degli anni ’80 e ‘90, mentre il secondo ha vissuto le crisi del 2008 e del 2020.

Inoltre, a livello di politica monetaria, il 1980-2002 è stato caratterizzato dall’era Volcker alla Fed, in cui la politica monetaria è stata fortemente restrittiva (di conseguenza, ciò ha provocato un aumento dei rendimenti obbligazionari). Al contrario, il 2002-2023 è stato sostanzialmente caratterizzato da una politica fortemente espansiva (calo dei rendimenti dei bond).

In prospettiva, se è vero che ora il premio al rischio è tornato in territorio negativo e le Banche centrali hanno dato una forte risposta restrittiva all’aumento dell’inflazione, ci sono importanti differenze con il 1980-2002.

In particolare, al momento la disinflazione è stata meno costosa in termini di crescita e occupazione rispetto agli anni ’80. I tassi di interesse sono anche più bassi. Le Banche centrali godono di maggiore credibilità oggi e lo shock inflazionistico è stato più forte in passato. Inoltre, l’economia è diversa a livello settoriale e il sistema finanziario è più stabile.

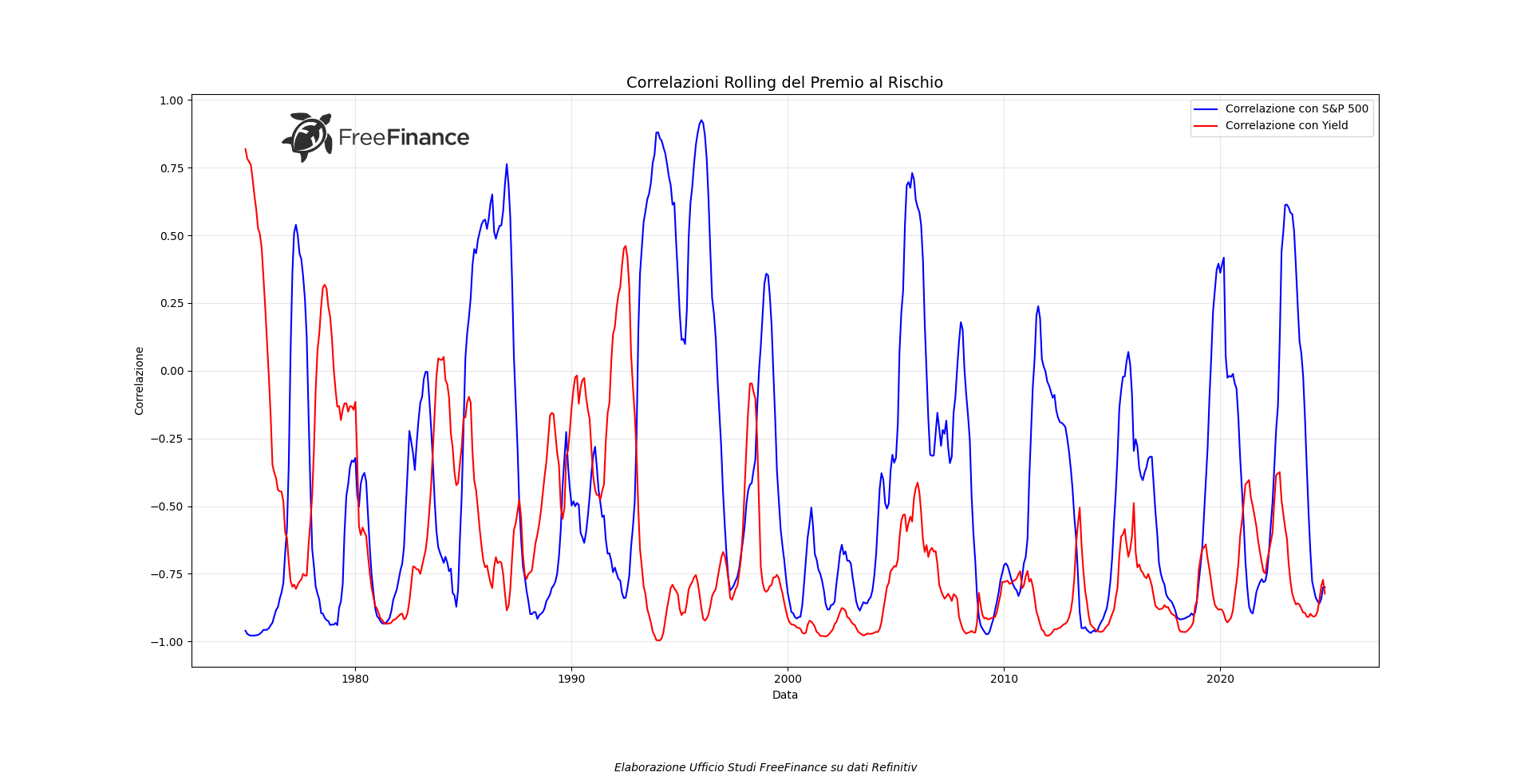

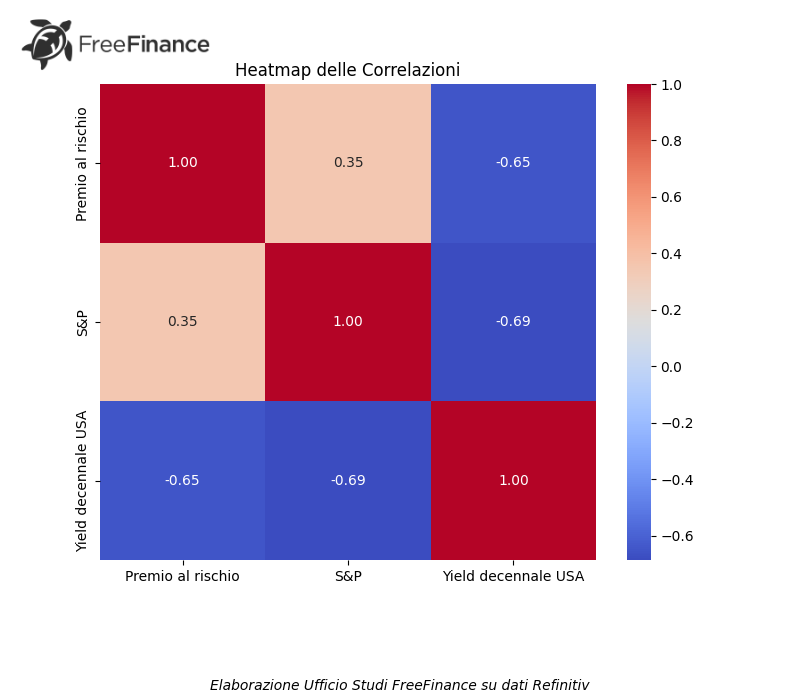

L’analisi delle correlazioni

L’analisi delle correlazioni mostra dati interessanti. Innanzitutto, va premesso che le correlazioni rolling mostrano una significativa variabilità nel tempo, suggerendo che le relazioni non sono stabili.

Caratteristiche principali delle correlazioni con l’S&P 500:

- La correlazione complessiva è moderatamente positiva;

- Il valore predittivo aumenta gradualmente fino a 12 mesi;

- La correlazione è più forte in periodi di bassa volatilità (0,473)

- In alta volatilità la correlazione si indebolisce (0,288).

Caratteristiche principali delle correlazioni con i rendimenti del T-Note a 10 anni:

- La correlazione complessiva è fortemente negativa;

- Il picco di correlazione si raggiunge a 24 mesi (0,317);

- In alta volatilità la correlazione è fortemente negativa (-0,666);

- In bassa volatilità la correlazione diventa fortemente positiva (0,70).

In sostanza, il premio al rischio ha un valore predittivo moderato per l'S&P 500, specialmente in periodi di bassa volatilità. La relazione con i rendimenti dei Treasury è più complessa e cambia significativamente in base al regime di volatilità.

Cosa aspettarsi dal premio al rischio?

Il premio al rischio presenta una buona ciclicità. Utilizzando il modello Prophet abbiamo provato a capire quale potrebbe essere l’evoluzione nel tempo.

Il grafico indica che fino ottobre 2025 ci sarà una certa stabilità dell’ERP. La media prevista è dell’1,81%, con un range di previsione che va da -1,54% a +5,03%.

Va ricordato che non vengono inclusi potenziali shock nella previsione, che è basata sulla serie storica.

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

Iscriviti alla newsletterArticolo completo su FreeFinance Pro

L'articolo completo è disponibile su FreeFinance Pro, che richiede la registrazione gratuita. Proseguendo, verrai reindirizzato alla pagina dell'articolo sulla piattaforma FreeFinance Pro.