I fattori che potrebbero spingere o affondare le azioni nel 2025

Il 2024 è ormai concluso e con esso le azioni USA (con l’S&P 500) stanno per archiviare il secondo anno consecutivo con performance superiori al 20%. Dall’inizio del 21° secolo, questo è avvenuto 3 volte (qui l’approfondimento).

Diversi analisti si aspettano che anche nel 2025 possa esserci un rialzo delle quotazioni, anche se alcuni vedono una crescita della volatilità.

Le incognite sono numerose: le decisioni della nuova Amministrazione Trump, il possibile riaccendersi dell’inflazione, le tensioni geopolitiche, tassi più alti del previsto o una normalizzazione delle valutazioni, solo per fare alcuni esempi.

In effetti, negli ultimi anni sono stati diversi i fattori non previsti. Ad esempio, gli Stati Uniti hanno scampato la recessione che nel 2023 sembrava certa o dall’aumento dei tassi più alto dagli anni ’80 da parte delle Banche centrali.

Tuttavia, ci potrebbero anche essere driver positivi in termini di rialzo azionario.

In una recente ricerca, Deutsche Bank mette in evidenza quali potrebbero essere quegli eventi non previsti positivi o negativi per le azioni.

Driver positivi

- Le quotazioni dell’S&P 500 potrebbero sorprendere per il terzo anno di fila, come avvenuto prima dello scoppio della bolla dot-com. Considerando anche i livelli del CAPE, c’è un precedente storico in un evento del genere. I consumi potrebbero continuare a sostenere le quotazioni, specie grazie alle norme che Trump pianifica. Un obiettivo potrebbe essere quello dei 7.000 punti.

Fonte: ricerca Deutsche Bank

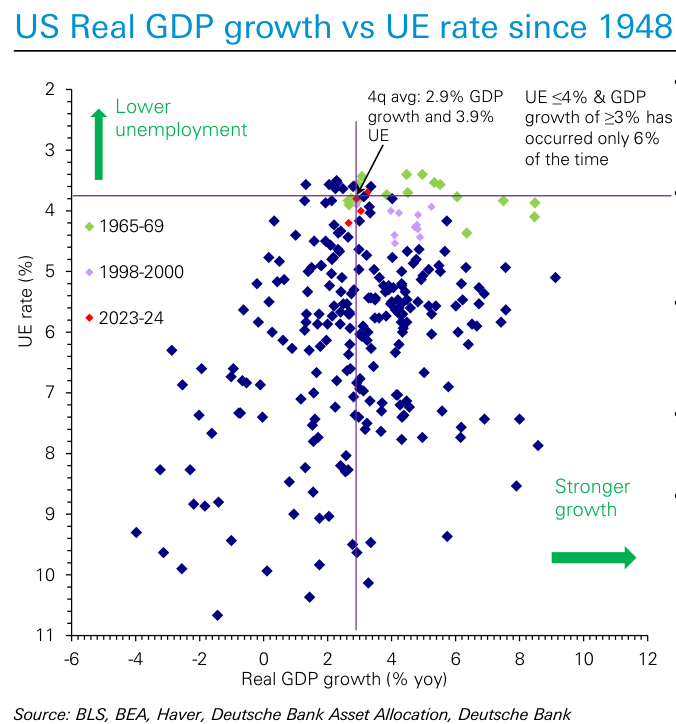

- Ci si potrebbe trovare in una Golden Era statunitense in stile anni ’60 o ’90, che potrebbe durare qualche tempo. Storicamente, i periodi di disoccupazione bassa hanno generato rendimenti positivi. In ogni caso, la Fed ha ampio margine di manovra se l’economia peggiorasse.

- Il boom AI potrebbe continuare.

- Le operazioni di M&A potrebbero riprendere slancio dopo gli ultimi due anni di fiacchezza.

- La Germania potrebbe aprire le porte ad una maggiore spesa pubblica, con stimoli fiscali che darebbero un grande boost di fiducia.

Fonte: ricerca Deutsche Bank

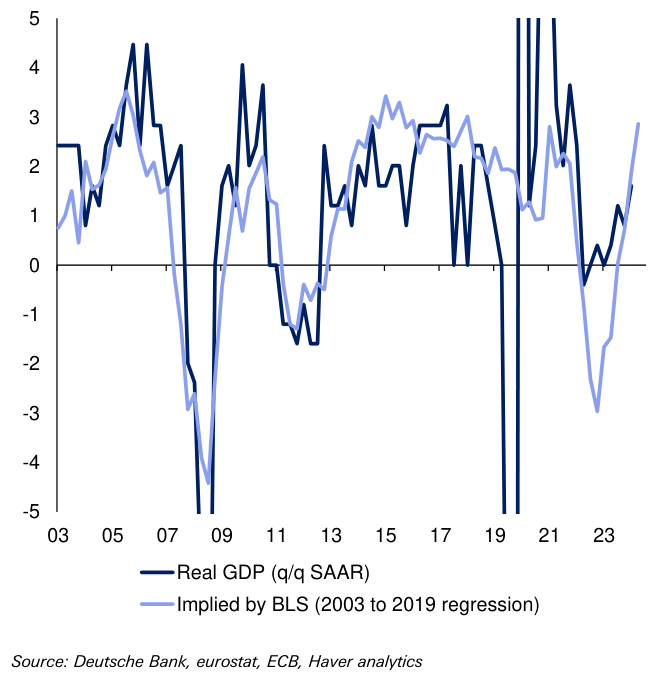

- I dati del Bank Lending Survey indicano che la crescita europea potrebbe continuare. Si tenga presente che c’è stata una stretta correlazione tra il BLS e il PIL dell’Eurozona.

- Ci potrebbe essere un miglioramento dei rapporti tra USA e Cina. Potrebbe essere raggiunto un accordo tra i Paesi volto ad evitare una guerra commerciale e a contribuire alla crescita di entrambe le superpotenze.

- Un calo del petrolio favorito dalle possibili politiche volte ad aumentare le trivellazioni. Questo, unito alla ripresa della produzione da parte dell’OPEC+ e al mancato successo degli USA nel frenare l’export iraniano (o a nuovi negoziati sul nucleare tra i due Paesi), potrebbe generare uno shock positivo di crescita per diverse Nazioni.

- Un indebolimento del dollaro genererebbe un fattore positivo per la crescita globale, specie visti i suoi livelli particolarmente elevati.

Driver negativi

Fonte: ricerca Deutsche Bank

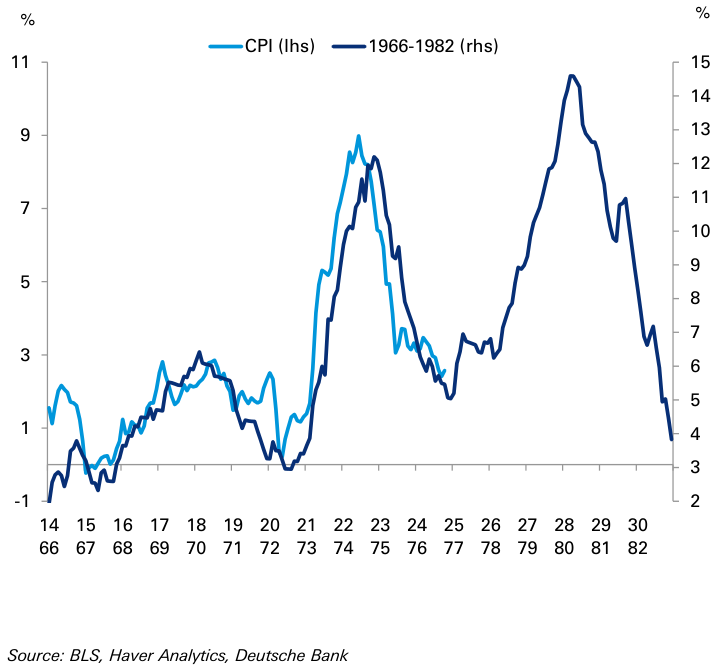

- Una ripresa dell’inflazione, che potrebbe seguire il percorso degli anni ’70 in un quadro caratterizzato da una previsione di dazi e da un aumento dell’offerta di moneta. A ciò si aggiunge il fatto che i tagli alle tasse attesi da parte dell’amministrazione Trump potrebbero creare nuove pressioni inflazionistiche, così come un acuirsi delle tensioni geopolitiche.

- Un atteggiamento più aggressivo da parte della Fed, attualmente sottovalutato dal mercato.

Fonte: ricerca Deutsche Bank

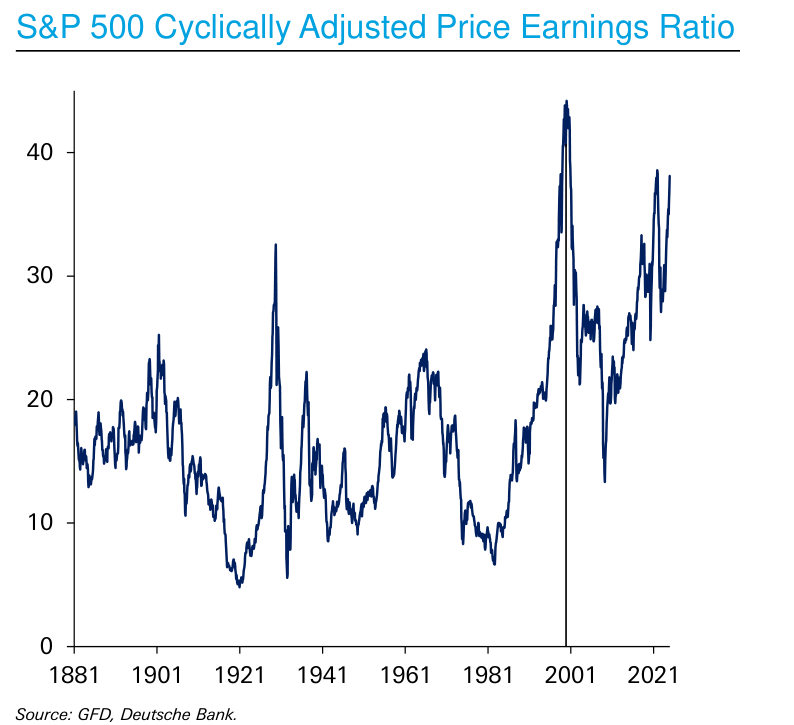

- Le valutazioni potrebbero normalizzarsi, in quanto sono sempre più elevate rispetto agli standard storici. Inoltre, il price to book value dell’S&P 500 è ad un passo dai massimi della bolla delle dot-com, mentre il rapporto Prezzo/Vendite è sopra tale area.

- I consumatori non sono mai stati così positivi sulle azioni: spesso, gli investitori retail sono gli ultimi ad entrare in un bull market.

- La bolla AI potrebbe scoppiare, causando pressioni ribassiste a tutto il mercato.

- Trump potrebbe adottare una strategia fortemente improntata alle tariffe. Deutsche Bank stima che un 25% di dazi a inizio mandato su Messico e Canada potrebbe aggiungere al PCE 1 punto percentuale.

- La curva dei tassi 2-10 anni, tipico indicatore anticipatore di recessione, è tornata in territorio positivo. Tutte e 4 le ultime recessioni USA sono avvenute con un ritorno dello spread decisamente sopra la pari.

- La situazione della Cina potrebbe peggiorare, con una situazione sempre più simile a quella del Giappone negli anni ’90. Gli stimoli recentemente annunciati potrebbero non essere sostenibili.

- I livelli di debito troppo elevati potrebbero far tornare i “Bond Vigilantes”, specie se si considera che diversi Governi hanno una bassa propensione a tagliare il loro debito. Gli economisti potrebbero sottostimare un evento simile alla crisi finanziaria globale o il Covid nelle loro previsioni.

Fonte: ricerca Deutsche Bank

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

Iscriviti alla newsletterArticolo completo su FreeFinance Pro

L'articolo completo è disponibile su FreeFinance Pro, che richiede la registrazione gratuita. Proseguendo, verrai reindirizzato alla pagina dell'articolo sulla piattaforma FreeFinance Pro.