Bond

Fed: ecco perché il meeting di settembre è di importanza fondamentale per chi opera in obbligazioni

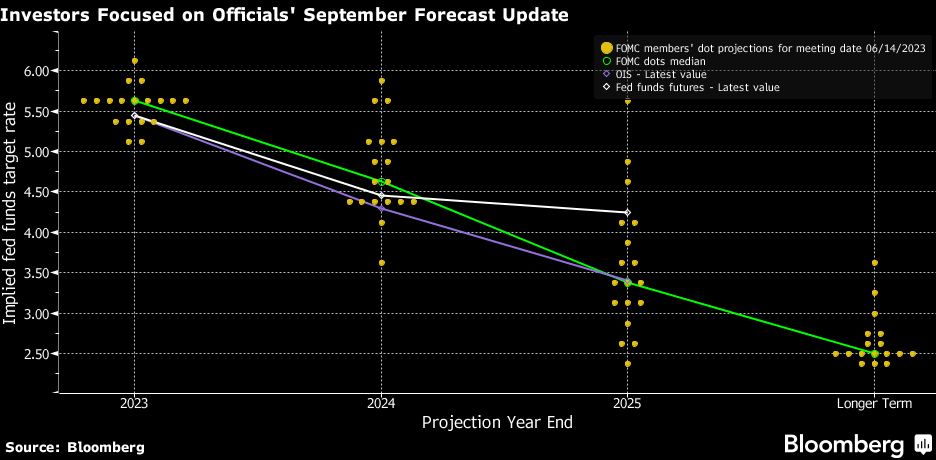

Le previsioni aggiornate dei responsabili politici della Federal Reserve sul tasso d'interesse di riferimento, previste per mercoledì, si profilano come un potenziale fattore decisivo per il mercato dei Treasury statunitensi, che rischia di subire il terzo anno consecutivo di perdite. Sebbene il presidente Jerome Powell abbia talvolta sminuito l'importanza delle cosiddette proiezioni "dot plot", esse si profilano come un elemento importante, data l'avversione sua e dei suoi colleghi a offrire indicazioni verbali molto specifiche sulle prospettive politiche. Ciò vale ancora di più per la riunione del 19-20 settembre, data l'aspettativa quasi universale che la Fed mantenga i tassi fermi questa volta. Le due domande chiave per il dot plot sono se i responsabili delle politiche mantengono le aspettative di un ulteriore aumento dei tassi di 25 punti base entro la fine dell'anno e quanto allentamento hanno previsto per il 2024. A giugno avevano previsto 1 punto percentuale di tagli. La pubblicazione dell'indice dei prezzi al consumo di mercoledì scorso ha complicato il compito dei funzionari. Mentre la tendenza degli ultimi mesi mostrava aumenti più morbidi dell'IPC, l'aumento mensile core - che esclude le voci volatili di energia e cibo - ha accelerato in agosto. Questo report ha probabilmente rafforzato la maggioranza dei responsabili politici della Fed nel mantenere un ulteriore rialzo nel 2023, come scrivono Krishna Guha e Marco Casiraghi di Evercore ISI in una nota. Inoltre, potrebbe pesare a favore di tre tagli nel 2024, anziché quattro, hanno scritto.I timori che la Fed mantenga i tassi "più alti più a lungo" hanno visto il mercato obbligazionario ridimensionare le proprie previsioni di riduzione dei tassi per il 2024. I contratti swap legati alle decisioni della Fed hanno riflesso negli ultimi mesi circa 100 punti base di tagli, in calo rispetto agli oltre 150 punti base dell'inizio dell'anno. Gli operatori vedono il tasso effettivo dei federal funds - attualmente al 5,33% - scendere a circa il 4,49% entro la fine del 2024. Gli strategist di Bank of America hanno recentemente avvertito che i Treasury a due anni potrebbero cedere se questa settimana i responsabili delle politiche mantengono inalterata la previsione mediana di un ulteriore rialzo nel 2023 e riducono i tagli dei tassi per il 2024. Ciò, a loro avviso, potrebbe sconvolgere le scommesse fatte da alcuni investitori per una curva dei rendimenti più ripida - in altre parole, una diminuzione del premio per i rendimenti a due anni rispetto a quelli a 10 anni.

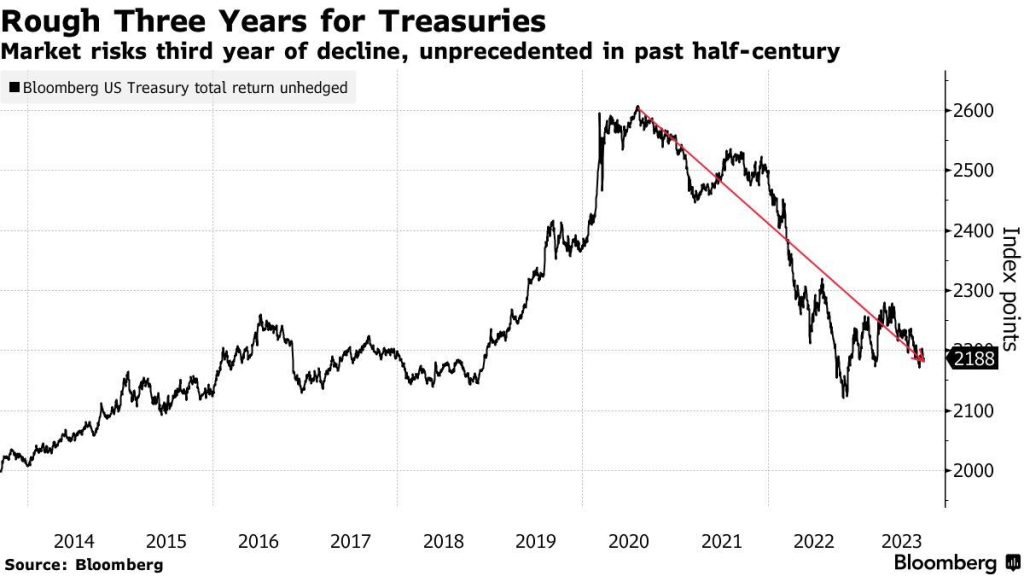

Le due domande chiave per il dot plot sono se i responsabili delle politiche mantengono le aspettative di un ulteriore aumento dei tassi di 25 punti base entro la fine dell'anno e quanto allentamento hanno previsto per il 2024. A giugno avevano previsto 1 punto percentuale di tagli. La pubblicazione dell'indice dei prezzi al consumo di mercoledì scorso ha complicato il compito dei funzionari. Mentre la tendenza degli ultimi mesi mostrava aumenti più morbidi dell'IPC, l'aumento mensile core - che esclude le voci volatili di energia e cibo - ha accelerato in agosto. Questo report ha probabilmente rafforzato la maggioranza dei responsabili politici della Fed nel mantenere un ulteriore rialzo nel 2023, come scrivono Krishna Guha e Marco Casiraghi di Evercore ISI in una nota. Inoltre, potrebbe pesare a favore di tre tagli nel 2024, anziché quattro, hanno scritto.I timori che la Fed mantenga i tassi "più alti più a lungo" hanno visto il mercato obbligazionario ridimensionare le proprie previsioni di riduzione dei tassi per il 2024. I contratti swap legati alle decisioni della Fed hanno riflesso negli ultimi mesi circa 100 punti base di tagli, in calo rispetto agli oltre 150 punti base dell'inizio dell'anno. Gli operatori vedono il tasso effettivo dei federal funds - attualmente al 5,33% - scendere a circa il 4,49% entro la fine del 2024. Gli strategist di Bank of America hanno recentemente avvertito che i Treasury a due anni potrebbero cedere se questa settimana i responsabili delle politiche mantengono inalterata la previsione mediana di un ulteriore rialzo nel 2023 e riducono i tagli dei tassi per il 2024. Ciò, a loro avviso, potrebbe sconvolgere le scommesse fatte da alcuni investitori per una curva dei rendimenti più ripida - in altre parole, una diminuzione del premio per i rendimenti a due anni rispetto a quelli a 10 anni. I rendimenti a due anni hanno superato il 5% venerdì scorso, non lontano dai massimi di 16 anni registrati a luglio. I rendimenti decennali hanno superato il 4,3%. La curva è invertita dalla metà del 2022, a causa della campagna di inasprimento più aggressiva della Fed da decenni a questa parte e delle aspettative di una recessione economica. Leslie Falconio, responsabile della strategia sul reddito fisso imponibile di UBS Global Wealth Management, ha dichiarato di aspettarsi che il dot plot rifletta solo 75 punti base di tagli dei tassi il prossimo anno. "Questo potrebbe indurre il mercato a ricalibrare un po' più in alto le aspettative della Fed per il futuro", ha detto."La Fed di Powell non sarà facilmente indotta a tagliare i tassi in anticipo, e probabilmente non prima di diversi mesi di perdita di posti di lavoro e di un'inflazione annuale ben al di sotto del 3%" secondo Bloomberg Intelligence. John Velis, stratega macro e valutario presso Bank of New York Mellon vede un insieme di forze che spingono i rendimenti dei Treasury decennali al 4,5% entro fine anno. Se i funzionari della Fed dimostrassero nelle loro proiezioni "di essere davvero intenzionati a non tagliare i tassi per un lungo periodo", si scatenerebbe un immediato balzo verso l'alto.Ciò sarebbe di cattivo auspicio per il mercato obbligazionario complessivo, che ha appena messo a segno il quarto mese consecutivo di perdite, come mostra l’indice Bloomberg. L'indice è quasi piatto per l'anno in corso, una grande delusione per gli investitori che hanno subito una perdita del 12,5% l'anno scorso, senza precedenti nei dati annuali che risalgono ai primi anni Settanta. Un'altra proiezione della Fed da tenere d'occhio mercoledì è la stima mediana dei responsabili delle politiche per il tasso di policy nel lungo periodo, che si è mantenuto al 2,5% o inferiore dal 2019. Si prevede che le previsioni includano il primo sguardo del comitato al 2026, che potrebbe fornire agli investitori ulteriori indicazioni a lungo termine.Il tasso overnight index swap a cinque anni, scambiato a cinque anni di distanza, è considerato un indicatore di mercato del tasso di lungo termine della Fed. Attualmente si aggira intorno al 3,72%, in rialzo rispetto al 3% di maggio. "Il mercato ritiene che il 3,5% sia il nuovo livello minimo", ha dichiarato John Bellows, gestore di portafoglio presso Western AM. Ciò suggerisce che, nel tempo, gli investitori "vedono solo la Fed che alla fine taglierà fino al 3,5%".Fonte: Bloomberg

I rendimenti a due anni hanno superato il 5% venerdì scorso, non lontano dai massimi di 16 anni registrati a luglio. I rendimenti decennali hanno superato il 4,3%. La curva è invertita dalla metà del 2022, a causa della campagna di inasprimento più aggressiva della Fed da decenni a questa parte e delle aspettative di una recessione economica. Leslie Falconio, responsabile della strategia sul reddito fisso imponibile di UBS Global Wealth Management, ha dichiarato di aspettarsi che il dot plot rifletta solo 75 punti base di tagli dei tassi il prossimo anno. "Questo potrebbe indurre il mercato a ricalibrare un po' più in alto le aspettative della Fed per il futuro", ha detto."La Fed di Powell non sarà facilmente indotta a tagliare i tassi in anticipo, e probabilmente non prima di diversi mesi di perdita di posti di lavoro e di un'inflazione annuale ben al di sotto del 3%" secondo Bloomberg Intelligence. John Velis, stratega macro e valutario presso Bank of New York Mellon vede un insieme di forze che spingono i rendimenti dei Treasury decennali al 4,5% entro fine anno. Se i funzionari della Fed dimostrassero nelle loro proiezioni "di essere davvero intenzionati a non tagliare i tassi per un lungo periodo", si scatenerebbe un immediato balzo verso l'alto.Ciò sarebbe di cattivo auspicio per il mercato obbligazionario complessivo, che ha appena messo a segno il quarto mese consecutivo di perdite, come mostra l’indice Bloomberg. L'indice è quasi piatto per l'anno in corso, una grande delusione per gli investitori che hanno subito una perdita del 12,5% l'anno scorso, senza precedenti nei dati annuali che risalgono ai primi anni Settanta. Un'altra proiezione della Fed da tenere d'occhio mercoledì è la stima mediana dei responsabili delle politiche per il tasso di policy nel lungo periodo, che si è mantenuto al 2,5% o inferiore dal 2019. Si prevede che le previsioni includano il primo sguardo del comitato al 2026, che potrebbe fornire agli investitori ulteriori indicazioni a lungo termine.Il tasso overnight index swap a cinque anni, scambiato a cinque anni di distanza, è considerato un indicatore di mercato del tasso di lungo termine della Fed. Attualmente si aggira intorno al 3,72%, in rialzo rispetto al 3% di maggio. "Il mercato ritiene che il 3,5% sia il nuovo livello minimo", ha dichiarato John Bellows, gestore di portafoglio presso Western AM. Ciò suggerisce che, nel tempo, gli investitori "vedono solo la Fed che alla fine taglierà fino al 3,5%".Fonte: Bloomberg

Le due domande chiave per il dot plot sono se i responsabili delle politiche mantengono le aspettative di un ulteriore aumento dei tassi di 25 punti base entro la fine dell'anno e quanto allentamento hanno previsto per il 2024. A giugno avevano previsto 1 punto percentuale di tagli. La pubblicazione dell'indice dei prezzi al consumo di mercoledì scorso ha complicato il compito dei funzionari. Mentre la tendenza degli ultimi mesi mostrava aumenti più morbidi dell'IPC, l'aumento mensile core - che esclude le voci volatili di energia e cibo - ha accelerato in agosto. Questo report ha probabilmente rafforzato la maggioranza dei responsabili politici della Fed nel mantenere un ulteriore rialzo nel 2023, come scrivono Krishna Guha e Marco Casiraghi di Evercore ISI in una nota. Inoltre, potrebbe pesare a favore di tre tagli nel 2024, anziché quattro, hanno scritto.I timori che la Fed mantenga i tassi "più alti più a lungo" hanno visto il mercato obbligazionario ridimensionare le proprie previsioni di riduzione dei tassi per il 2024. I contratti swap legati alle decisioni della Fed hanno riflesso negli ultimi mesi circa 100 punti base di tagli, in calo rispetto agli oltre 150 punti base dell'inizio dell'anno. Gli operatori vedono il tasso effettivo dei federal funds - attualmente al 5,33% - scendere a circa il 4,49% entro la fine del 2024. Gli strategist di Bank of America hanno recentemente avvertito che i Treasury a due anni potrebbero cedere se questa settimana i responsabili delle politiche mantengono inalterata la previsione mediana di un ulteriore rialzo nel 2023 e riducono i tagli dei tassi per il 2024. Ciò, a loro avviso, potrebbe sconvolgere le scommesse fatte da alcuni investitori per una curva dei rendimenti più ripida - in altre parole, una diminuzione del premio per i rendimenti a due anni rispetto a quelli a 10 anni.I rendimenti a due anni hanno superato il 5% venerdì scorso, non lontano dai massimi di 16 anni registrati a luglio. I rendimenti decennali hanno superato il 4,3%. La curva è invertita dalla metà del 2022, a causa della campagna di inasprimento più aggressiva della Fed da decenni a questa parte e delle aspettative di una recessione economica. Leslie Falconio, responsabile della strategia sul reddito fisso imponibile di UBS Global Wealth Management, ha dichiarato di aspettarsi che il dot plot rifletta solo 75 punti base di tagli dei tassi il prossimo anno. "Questo potrebbe indurre il mercato a ricalibrare un po' più in alto le aspettative della Fed per il futuro", ha detto."La Fed di Powell non sarà facilmente indotta a tagliare i tassi in anticipo, e probabilmente non prima di diversi mesi di perdita di posti di lavoro e di un'inflazione annuale ben al di sotto del 3%" secondo Bloomberg Intelligence. John Velis, stratega macro e valutario presso Bank of New York Mellon vede un insieme di forze che spingono i rendimenti dei Treasury decennali al 4,5% entro fine anno. Se i funzionari della Fed dimostrassero nelle loro proiezioni "di essere davvero intenzionati a non tagliare i tassi per un lungo periodo", si scatenerebbe un immediato balzo verso l'alto.Ciò sarebbe di cattivo auspicio per il mercato obbligazionario complessivo, che ha appena messo a segno il quarto mese consecutivo di perdite, come mostra l’indice Bloomberg. L'indice è quasi piatto per l'anno in corso, una grande delusione per gli investitori che hanno subito una perdita del 12,5% l'anno scorso, senza precedenti nei dati annuali che risalgono ai primi anni Settanta. Un'altra proiezione della Fed da tenere d'occhio mercoledì è la stima mediana dei responsabili delle politiche per il tasso di policy nel lungo periodo, che si è mantenuto al 2,5% o inferiore dal 2019. Si prevede che le previsioni includano il primo sguardo del comitato al 2026, che potrebbe fornire agli investitori ulteriori indicazioni a lungo termine.Il tasso overnight index swap a cinque anni, scambiato a cinque anni di distanza, è considerato un indicatore di mercato del tasso di lungo termine della Fed. Attualmente si aggira intorno al 3,72%, in rialzo rispetto al 3% di maggio. "Il mercato ritiene che il 3,5% sia il nuovo livello minimo", ha dichiarato John Bellows, gestore di portafoglio presso Western AM. Ciò suggerisce che, nel tempo, gli investitori "vedono solo la Fed che alla fine taglierà fino al 3,5%".Fonte: BloombergDi seguito le altre news di giornata pubblicate su FreeFinance PRO. Per riceverle in tempo reale iscriviti gratuitamente al canale Telegram.

Petrolio: mercato sottoalimentato, opzioni call rialziste sempre più costose

Il petrolio è salito verso i 95 dollari al barile, prolungando un'impennata che è stata trainata da una domanda sostenuta e dai tagli all'offerta da parte dei leader dell'OPEC+, Arabia Saudita e Russia.Il Brent ha guadagnato lo 0,3%, dopo un rally di tre settimane che ha fatto salire i prezzi dell'11%. Negli ultimi giorni i guadagni sono stati accompagnati da un balzo dei principali timespread, che suggeriscono che il mercato è sottoalimentato, mentre le opzioni call rialziste stanno diventando più costose. Il greggio a Londra è salito di quasi il 10% quest'anno, grazie alla riduzione della produzione da parte dell'OPEC+ e al miglioramento delle prospettive della domanda, con gli Stati Uniti che potrebbero evitare la recessione proprio mentre le raffinerie in Cina si danno da fare. In questo contesto, le scorte di greggio sono diminuite, mentre gli speculatori hanno aumentato le scommesse nette sul Brent e sul benchmark statunitense West Texas Intermediate, portandole ai massimi di 15 mesi.L'impennata del petrolio sembra destinata ad alimentare le pressioni inflazionistiche in tutto il mondo, proprio mentre i banchieri centrali, compresi quelli della Federal Reserve statunitense, cercano di stabilire se hanno già fatto abbastanza per frenare il ritmo dei rialzi dei prezzi aumentando i tassi di interesse. Sarà una settimana importante per la politica monetaria, con le decisioni della Fed e della Banca d'Inghilterra, tra le altre. "Da tempo sosteniamo che il mercato del petrolio sarebbe diventato sempre più rigido nella seconda metà del 2023", ha dichiarato Arne Lohmann Rasmussen, responsabile della ricerca di A/S Global Risk Management. "Questa stretta è arrivata e sembra solo una questione di tempo prima di vedere un test di 100 dollari al barile".Con l'Arabia Saudita e la Russia che hanno prolungato i limiti all'offerta fino alla fine dell'anno, il ministro saudita dell'Energia Abdulaziz bin Salman Al Saud sarà tra i relatori principali del World Petroleum Congress che si terrà lunedì a Calgary. Sul mercato fisico, i prodotti raffinati come il diesel stanno dando sempre più segnali di allarme, con le raffinerie mondiali che si dimostrano incapaci di produrre una quantità sufficiente di carburante industriale. I prezzi hanno superato di gran lunga quelli del greggio.Fonte: Bloomberg

Societe Generale a -10%

Gli azionisti di Societe Generale hanno atteso per quattro mesi che il CEO Slawomir Krupa illustrasse il modo in cui intende rilanciare le azioni della banca francese. La sua risposta, in poche parole: ridurre le aspettative. Il CEO ha tagliato gli obiettivi di fatturato e redditività e ha previsto una riduzione dei pagamenti agli azionisti, concentrandosi sul rafforzamento delle riserve di capitale e dell'efficienza. I mercati non ne hanno voluto sapere: SocGen ha subito il crollo più forte degli ultimi sei mesi e segna un -10%, cancellando tutti i guadagni del titolo da quando è subentrato il nuovo amministratore delegato.La banca ha fissato l'obiettivo di una crescita annuale dei ricavi tra lo zero e il 2% nei prossimi tre anni, rispetto ad almeno il 3%, e ha abbassato l'obiettivo di rendimento del capitale netto tangibile al 9%-10%. Questo dato si confronta con l'oltre 10% di Deutsche Bank AG e il 12% di BNP Paribas. Krupa ha anche ridimensionato le promesse di remunerazione per gli azionisti, impegnandosi a restituire agli azionisti tra il 40% e il 50% dell'utile netto dichiarato, anziché la metà dell'utile. "SocGen ha riportato un aggiornamento deludente", hanno scritto in una nota gli analisti Thomas Hallett e Andrew Stimpson di Keefe Bruyette & Woods. "Rimangono anche i problemi strutturali a lungo termine".“L’attenzione di Societe Generale per l'accumulo di capitale e la riduzione dei costi - nei nuovi obiettivi strategici definiti dall'amministratore delegato Slawomir Krupa - vanno a scapito della crescita dei ricavi e della redditività, rendendo improbabile un aggiornamento del consenso. Deludente è l'assenza di piani importanti per ristrutturare o rifocalizzare la banca d'investimento in difficoltà, a cui si aggiunge la mancanza di una spinta al riacquisto di azioni proprie, in quanto la cautela supera le speranze di crescita.” secondo Philip Richards, analista bancario di Bloomberg Intelligence.Fonte: BloombergCommento: Alcune azioni bancarie sono molto più deboli di altre ed è chiaro che, sia per chi compra azioni o obbligazioni (o certificati), sia di importanza fondamentale comprendere quali banche sono solide e godono di posizioni di “forza” e quali invece sono in una fase di debolezza che potrebbe peggiorare se si dovessero inasprire le condizioni di mercato. SG è una delle azioni bancarie che avevamo individuato fin dallo scorso anno come in una posizione di debolezza e avevamo fatto notare come i rendimenti offerti (specialmente sui certificati) non erano attraenti considerando il rischio.

Hedge funds bullish sul dollaro USA

Gli hedge funds sono diventati rialzisti sul dollaro per la prima volta da marzo: nella settimana conclusasi il 12 settembre, i fondi a leva e altri importanti operatori hanno detenuto complessivamente 18.000 posizioni nette lunghe sul dollaro contro le otto principali valute, in contrasto con le 25.175 posizioni nette corte della settimana precedente, secondo i dati della Commodity Futures Trading Commission. Il cambiamento di view è stato determinato dal maggiore calo di posizioni lunghe sull'euro da gennaio, in quanto gli operatori scommettono che la Banca Centrale Europea abbia finito di aumentare i tassi di interesse."Con i dati statunitensi relativamente forti, crediamo che il rally del dollaro continuerà", ha scritto in una nota Win Thin, responsabile globale della strategia valutaria presso Brown Brothers Harriman & Co. a New York. "Ci aspettiamo una presa di posizione da parte della Fed questa settimana, che lascia aperta la porta a un ulteriore inasprimento", ha aggiunto. "D'altra parte, quasi tutte le altre principali banche centrali che si riuniscono questa settimana dovrebbero seguire le orme della BCE e aumentare i tassi di 25 punti base, segnalando che il picco è vicino".Nelle ultime sette settimane gli investitori sono diventati più positivi sul dollaro, dopo che alla fine di luglio avevano registrato il più grande short netto nei confronti del biglietto verde in oltre due anni. Il cambiamento è avvenuto in seguito alla ripresa dell'economia statunitense, che ha rafforzato la possibilità che i funzionari della Fed mantengano le previsioni di almeno un altro rialzo dei tassi quest'anno e ha portato i trader a ridurre le scommesse su tagli drastici nel 2024. Si prevede che mercoledì la FED manterrà i tassi invariati e l'attenzione si concentrerà maggiormente sul cosiddetto "dot plot", che definisce la guidance dei tassi per i prossimi anni.Fonte: Bloomberg

Dichiarazioni Stournaras (BCE) su ruolo politica fiscale nell'inflazione

Yannis Stournaras, Presidente della Banca centrale greca, ha detto che la politica fiscale deve fare la sua parte nel raffreddare l’inflazione, mentre la BCE ha portato il costo del denaro ad un possibile picco. Per Stournaras, in questo modo i Governi riuscirebbero a migliorare la credibilità del debito pubblico allentando al contempo il legame con le banche.

Kazimir (BCE): aspettare fino a marzo per decretare la fine del rialzo dei tassi

Peter Kazimir, Presidente della Banca centrale slovacca, ha detto che non si potranno escludere altri rialzi dei tassi con sicurezza fino alle previsioni di marzo. Queste potrebbero infatti confermare che la BCE si sta avvicinando “inequivocabilmente e costantemente” al target di inflazione. Oltre a questo, Kazimir ritiene che sia prematuro parlare di tagli del costo del denaro, in quanto se il plateau fosse stato raggiunto potrebbe essere mantenuto elevato “per l’inverno, la primavera e l’estate”. Infine, quando l’inasprimento non sarà più necessario, si potrà discutere sull’adeguamento del ritmo del quantitative tightening.

BCE guarda alle modalità per ridurre la liquidità in eccesso dal sistema bancario

Secondo le indiscrezioni Reuters, il board della BCE potrebbe iniziare a stretto giro le discussioni su come ridurre l’eccesso di liquidità che circola tra le banche. Le discussioni sulle modalità riguardano prevalentemente tre aree: l’aumento delle riserve degli istituti di credito presso l’Eurotower, lo scioglimento dei programmi di acquisto di bond e un nuovo quadro di riferimento per gestire i tassi a breve. Il dibattito dovrebbe cominciare nel meeting di ottobre. In particolare, i rumor parlano di un aumento delle riserve obbligatorie dall’1% dei depositi al 3% o 4%. Una mossa di questo tipo potrebbe eliminare la liquidità in eccesso dal sistema bancario e ridurrebbe l’importo che le Banche centrali nazionali pagano sui depositi. In ogni caso, le fonti evidenziano che le discussioni si protrarranno fino al 2024.

Yellen (Segretario al Tesoro USA): nessun rischio recessione all'orizzonte, ma economia potrebbe risentire di uno shutdown

In un’intervista alla CNBC il Segretario al Tesoro USA, Janet Yellen, ha detto che non ci sono segnali di recessione negli USA, ma uno shutdown potrebbe rallentare lo slancio economico del Paese (ne avevamo parlato qui undefined/1015). In questo quadro, il mercato del lavoro si sta raffreddando, mentre i rialzi dei tassi della Fed stanno iniziando ad avere un impatto sul mercato immobiliare, anche se la spesa dei consumatori resta “abbastanza robusta”. Per Yellen, è ancora presto per giudicare gli impatti dello sciopero dell’UAW.

Le azioni sotto la lente

- Amazon ha annunciato che i “Prime Big Deal Days” (i precedenti Prime Days) si terranno tra il 10 e l’11 ottobre 2023.

- RBC ha alzato il target price su ENI da 15 a 16 euro

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

Iscriviti alla newsletterArticolo completo su FreeFinance Pro

L'articolo completo è disponibile su FreeFinance Pro, che richiede la registrazione gratuita. Proseguendo, verrai reindirizzato alla pagina dell'articolo sulla piattaforma FreeFinance Pro.