Fed: possibile un altro rialzo dei tassi a dicembre

23 ottobre 2023

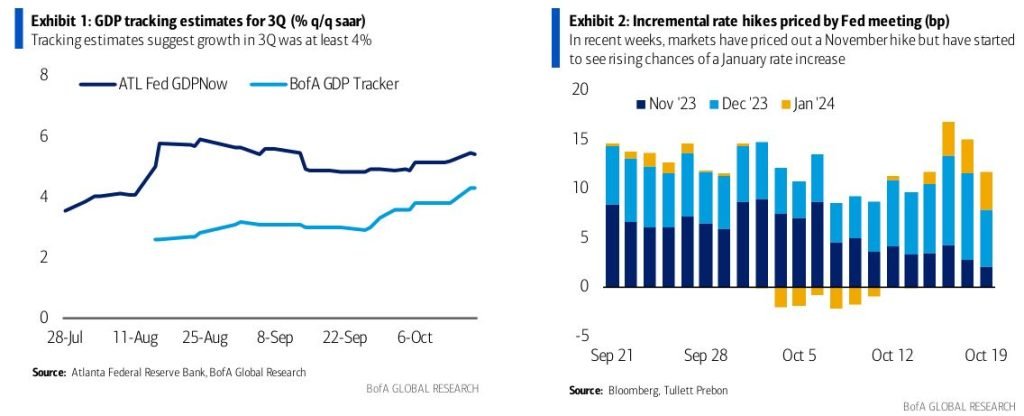

Dopo le ultime dichiarazioni da parte degli esponenti della Fed nel corso della settimana precedente, Bank of America non si aspetta più un incremento dei tassi nel meeting di novembre. Gli esperti evidenziano che sia Powell che Waller hanno messo in luce che l’inflazione si sta muovendo verso il target anche a dispetto di una crescita economica forte. Tuttavia, hanno anche sottolineato che questa dinamica potrebbe non durare: o la crescita rallenta, o l’inflazione riparte. Nel primo caso, la Federal Reserve potrebbe non aver bisogno di altri rialzi del costo del denaro. Nel secondo scenario invece, un nuovo ritocco dei tassi sarebbe giustificato. Fonte: ricerca Bank of AmericaBofA ritiene che vista anche la forza dei dati macroeconomici di settembre, la Fed effettuerà un aumento del costo del denaro a dicembre. A livello di market mover, le attese sono per un PIL del 3° trimestre al 4,5% su base trimestrale, con la forza dell’economia ampia e di gran lunga oltre le aspettative. In ogni caso, rimane il rischio che il percorso di rialzo del costo del denaro sia concluso. Questo perché ci potrebbero essere nuove rilevazioni a provare che l’aumento dei prezzi di settembre è stato anomalo. Inoltre, nel 4° trimestre la crescita potrebbe rallentare (per vari motivi come uno shutdown, lo sciopero della UAW, l’inasprimento delle condizioni finanziarie ecc.). Se ciò avvenisse, la Fed potrebbe essere portata a pensare che l’economia non si sta surriscaldando.Un altro fattore a cui guardare è un possibile shutdown in USA, che secondo gli analisti potrebbe compromettere la disponibilità di dati per il meeting di dicembre. In questo quadro, un possibile incremento dei tassi potrebbe dover attendere fino a gennaio 2024.Guardando al quadro di più ampio respiro, gli analisti ritengono che l’economia USA riuscirà ad ottenere un soft landing, con la crescita sotto il trend nel 2024 ma positiva su tutto l’orizzonte di previsione. Le stime sono per un 2% nel 2023, per uno 0,7% nel 2024 e per un 1,8% nel 2025. Nei tre anni menzionati il PCE dovrebbe attestarsi al 3,6%, al 2,8% e al 2,2%. Per quanto riguarda la Fed invece, i tassi dovrebbero arrivare al picco del 5,5%-5,75% a dicembre. Il percorso di tagli dovrebbe cominciare a giugno con un totale di 75 punti base di riduzioni nel 2024 e di 100 punti base nel 2025.Fonte: ricerca Bank of America

Fonte: ricerca Bank of AmericaBofA ritiene che vista anche la forza dei dati macroeconomici di settembre, la Fed effettuerà un aumento del costo del denaro a dicembre. A livello di market mover, le attese sono per un PIL del 3° trimestre al 4,5% su base trimestrale, con la forza dell’economia ampia e di gran lunga oltre le aspettative. In ogni caso, rimane il rischio che il percorso di rialzo del costo del denaro sia concluso. Questo perché ci potrebbero essere nuove rilevazioni a provare che l’aumento dei prezzi di settembre è stato anomalo. Inoltre, nel 4° trimestre la crescita potrebbe rallentare (per vari motivi come uno shutdown, lo sciopero della UAW, l’inasprimento delle condizioni finanziarie ecc.). Se ciò avvenisse, la Fed potrebbe essere portata a pensare che l’economia non si sta surriscaldando.Un altro fattore a cui guardare è un possibile shutdown in USA, che secondo gli analisti potrebbe compromettere la disponibilità di dati per il meeting di dicembre. In questo quadro, un possibile incremento dei tassi potrebbe dover attendere fino a gennaio 2024.Guardando al quadro di più ampio respiro, gli analisti ritengono che l’economia USA riuscirà ad ottenere un soft landing, con la crescita sotto il trend nel 2024 ma positiva su tutto l’orizzonte di previsione. Le stime sono per un 2% nel 2023, per uno 0,7% nel 2024 e per un 1,8% nel 2025. Nei tre anni menzionati il PCE dovrebbe attestarsi al 3,6%, al 2,8% e al 2,2%. Per quanto riguarda la Fed invece, i tassi dovrebbero arrivare al picco del 5,5%-5,75% a dicembre. Il percorso di tagli dovrebbe cominciare a giugno con un totale di 75 punti base di riduzioni nel 2024 e di 100 punti base nel 2025.Fonte: ricerca Bank of America

Fonte: ricerca Bank of AmericaBofA ritiene che vista anche la forza dei dati macroeconomici di settembre, la Fed effettuerà un aumento del costo del denaro a dicembre. A livello di market mover, le attese sono per un PIL del 3° trimestre al 4,5% su base trimestrale, con la forza dell’economia ampia e di gran lunga oltre le aspettative. In ogni caso, rimane il rischio che il percorso di rialzo del costo del denaro sia concluso. Questo perché ci potrebbero essere nuove rilevazioni a provare che l’aumento dei prezzi di settembre è stato anomalo. Inoltre, nel 4° trimestre la crescita potrebbe rallentare (per vari motivi come uno shutdown, lo sciopero della UAW, l’inasprimento delle condizioni finanziarie ecc.). Se ciò avvenisse, la Fed potrebbe essere portata a pensare che l’economia non si sta surriscaldando.Un altro fattore a cui guardare è un possibile shutdown in USA, che secondo gli analisti potrebbe compromettere la disponibilità di dati per il meeting di dicembre. In questo quadro, un possibile incremento dei tassi potrebbe dover attendere fino a gennaio 2024.Guardando al quadro di più ampio respiro, gli analisti ritengono che l’economia USA riuscirà ad ottenere un soft landing, con la crescita sotto il trend nel 2024 ma positiva su tutto l’orizzonte di previsione. Le stime sono per un 2% nel 2023, per uno 0,7% nel 2024 e per un 1,8% nel 2025. Nei tre anni menzionati il PCE dovrebbe attestarsi al 3,6%, al 2,8% e al 2,2%. Per quanto riguarda la Fed invece, i tassi dovrebbero arrivare al picco del 5,5%-5,75% a dicembre. Il percorso di tagli dovrebbe cominciare a giugno con un totale di 75 punti base di riduzioni nel 2024 e di 100 punti base nel 2025.Fonte: ricerca Bank of AmericaDi seguito le altre news di giornata pubblicate su FreeFinance PRO. Per riceverle in tempo reale iscriviti gratuitamente al canale Telegram.

USA: è il momento peggiore dal 1996 per comprare una casa al posto di pagare un affitto

In USA quello attuale è il momento peggiore dal 1996 per comprare una casa al posto di pagare l’affitto. L’analisi di CBRE mostra che il premio della rata del mutuo rispetto al canone di affitto medio di un appartamento è del 52%. Un’altra occasione in cui questo valore si è alzato in modo così rilevante è stata prima della crisi del 2008, arrivando al 33%. Nella teoria questo valore dovrebbe equivalersi: come evidenzia Matt Vance di CBRE, i proprietari di abitazioni traggono beneficio dall’aumento dei prezzi ma dall’altra parte hanno spese come riparazioni e ristrutturazioni che chi affitta non deve sobbarcarsi.In realtà, il grafico mostra come questi due valori sono stati più o meno a pari tra il 1996 e il 2003. Dopo la crisi finanziaria globale, comprare una casa era più conveniente di circa il 12% grazie ai tassi bassi e all’ampia offerta. L’aumento dei giorni nostri riflette l’aumento del costo del denaro e la bassa offerta.Chi oggi acquista una casa con un mutuo a 30 anni e con un acconto del 10%, pagherebbe circa il 60% in più rispetto a 3 anni fa. La crescita degli affitti è stata “solo” del 22%. Dall’altro lato, come abbiamo già evidenziato in diversi post l’offerta di abitazioni è in difficoltà visto che non possono spostarsi facilmente e i tassi sono troppo alti (l’80% dei proprietari ha un mutuo a tasso inferiore al 5%). In questo contesto, il mercato immobiliare potrebbe tornare in equilibrio solo con un crollo dei prezzi, che appare tuttavia improbabile in assenza di una recessione profonda.Da segnalare anche la situazione nel mercato degli affitti: perché non sono saliti visto che acquistare una casa è così difficile? La risposta sta nell’offerta elevata, vista la mole di appartamenti di nuova costruzione, ma anche in una domanda non così forte, visto che chi doveva trasferirsi lo ha fatto negli ultimi 2 anni. Per Fannie Mae i tassi di sfitto nel 2024 per i condomini arriveranno al 6,25%, oltre la media del 5,8% degli ultimi 15 anni. Questo contesto finirà per danneggiare anche gli investitori istituzionali, i quali hanno investito diversi miliardi negli immobili da affittare.Fonte: Wall Street Journal

USA: il rendimento del decennale sale sopra il 5% per la prima volta in 16 anni

Per la prima volta in ben 16 anni, il rendimento del Treasury USA a 10 anni è salito sopra il 5%. Come evidenziano Gennadiy Goldberg e Molly McGown di TD Securities, sebbene gli attuali livelli di yield siano interessanti è ragionevole pensare che gli investitori cercheranno dei motivi per acquistare, come dei rischi geopolitici o un rallentamento economico. Per Morgan Stanley invece, questo livello è particolarmente interessante (undefined/1416).Fonte immagine: Refinitiv

Azioni USA: il bull market sta volgendo al termine?

Il bull market sta arrivando al termine? Il Wall Street Journal nota che i movimenti del mercato nel 2023 riconducono più ad un colpo di coda del mercato toro e non un suo inizio. In tutti gli ultimi quattro bull market (ottobre 1990, ottobre 2002, marzo 2009 e marzo 2020) il rialzo è stato guidato da banche e dalle società più piccole. In tre casi su quattro le previsioni sugli utili sono aumentate. In questo caso, molti titoli sono scesi anche con un rialzo dell’S&P 500, le aspettative sui profitti sono scese e banche e small cap hanno segnato ribassi.Un fattore interessante da mettere in luce è la concentrazione dei guadagni tra i titoli più importanti dell’S&P 500: metà dei guadagni dell’indice sono arrivati da 8 titoli: nel primo anno dei precedenti bull market ci volevano almeno 38 azioni per raggiungere questo traguardo. Quando ciò avviene, si è tipicamente alla fine dei rialzi. Se quindi l’attuale bull market si esaurisse, potrebbe trattarsi sono di una pausa all’interno del bear market di inizio 2022. Altri due fattori da considerare sono la scarsa performance del settore bancario e la mancanza di una recessione da cui riprendersi.Per Rusell Napier, custode della Library of Mistakes di Edimburgo, l’attuale mercato si basa sul sostegno di Governi e Banche centrali. Per Napier sta avvenendo una socializzazione del credito che aumenta il rischio tassi nel lungo termine ma riduce quello di credito nel settore privato. In ogni caso, anche con varie giustificazioni, il pattern canonico non appare rispettato e questo dovrebbe mettere in guardia.Fonte: Wall Street Journal

Trimestrali USA: il mercato sta punendo le società che mancano le stime nella maniera più pesante da 4 anni

Secondo i dati Bloomberg Intelligence, il mercato sta punendo le azioni dei titoli che stanno deludendo le attese sugli utili nel modo più pesante degli ultimi 4 anni. Nel dettaglio, le aziende che hanno mancato le stime hanno registrato una sotto-performance rispetto all’S&P 500 del 3,7%. Inoltre, per la prima volta dal 4° trimestre 2020, le società che hanno battuto le attese sono rimaste indietro dello 0,6% rispetto all’indice di riferimento. In questo quadro alcuni analisti ritengono che le stime per il 4° trimestre e per il 2024 siano troppo ottimistiche, mentre diverse società stanno mettendo in guardia in merito alla possibilità di un rallentamento dei consumi.Fonte: Bloomberg

Le azioni sotto la lente

- ENI ha comunicato di aver firmato un contratto di lungo termine con QatarEnergy LNG NFE (JV tra Eni e QatarEnergy per lo sviluppo del North Field East), relativo alla fornitura di massimi 1,5 miliardi di metri cubi l’anno di gas naturale liquefatto. Questi verranno consegnati al rigassificatore FSRU Italia di Piombino a partire dal 2026 per una durata di 27 anni.

- UniCredit ha annunciato una fusione tra la sua divisione rumena e la greca Alpha Bank Romania. La nuova entità sarà il terzo istituto di credito nel Paese per totale di attivi, con una relativa quota di mercato del 12%. L’operazione verrà completata nel 2024 e Alpha Bank controllerà il 9,9% del capitale, ottenendo inoltre un corrispettivo di 300 milioni di euro. Le due banche si sono anche accordate per l’acquisto da parte di UniCredit del 51% di AlphaLife Insurance Company, società greca nel settore dei prodotti di investimento assicurativi e pensionistici. Infine, sono stati definiti i termini per la distribuzione dei fondi comuni di investimento di UniCredit Onemarkets attraverso la rete di Alpha Bank.

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo ?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

ISCRIVITI SUBITO