Ferrari: analisi completa tra margini record e rischi 2030

Ferrari, quotata al NYSE e su Euronext Milan con il ticker RACE, non è un costruttore automobilistico nel senso convenzionale del termine. La società opera all'intersezione tra heritage, tecnologia e performance sportiva, con un modello di business fondato sulla scarsità deliberata dell'offerta rispetto alla domanda globale. Fondata da Enzo Ferrari nel 1929 e quotata nel 2016 a seguito dello spin-off da Fiat Chrysler Automobiles, la casa di Maranello ha costruito nel tempo un vantaggio competitivo che gli analisti del settore paragonano, per solidità e irriproducibilità, soltanto a quello di Hermes nel mondo del lusso.

Il meccanismo alla base del modello è semplice nella sua logica ma difficile da replicare: Ferrari produce deliberatamente meno vetture di quante ne potrebbe vendere, mantenendo liste di attesa pluriennali che preservano il valore residuo dei modelli e alimentano un senso di appartenenza a un club ristretto. Questo "effetto club", come lo definiscono gli esperti di settore interpellati da AlphaSense, genera un potere di prezzo senza eguali nel comparto automotive: gli aumenti di listino, a volte nell'ordine di 100.000 dollari su singoli modelli, vengono assorbiti dalla clientela senza riduzione apprezzabile della domanda. Il portafoglio ordini si estende attualmente fino a fine 2027, segnale di una domanda strutturalmente immune dai cicli macroeconomici ordinari.

Il business si articola attorno a tre dimensioni principali. La prima, quella delle vetture sportive, comprende i modelli Range (tra cui il Purosangue e il 12Cilindri), le Special Series per i collezionisti (come la SF90 XX Stradale), il segmento Icona (Daytona SP3) e quello Supercar (F80). La seconda è la divisione Racing, con la Scuderia Ferrari in Formula 1 e il programma World Endurance Championship, vincitore consecutivo della 24 Ore di Le Mans nel 2023, 2024 e 2025. La terza è il segmento Lifestyle, che include abbigliamento di lusso, orologi, oggetti da collezione, parchi tematici e musei, questi ultimi con oltre 890.000 visitatori annui.

Il vantaggio competitivo: brand, scarsità e personalizzazione

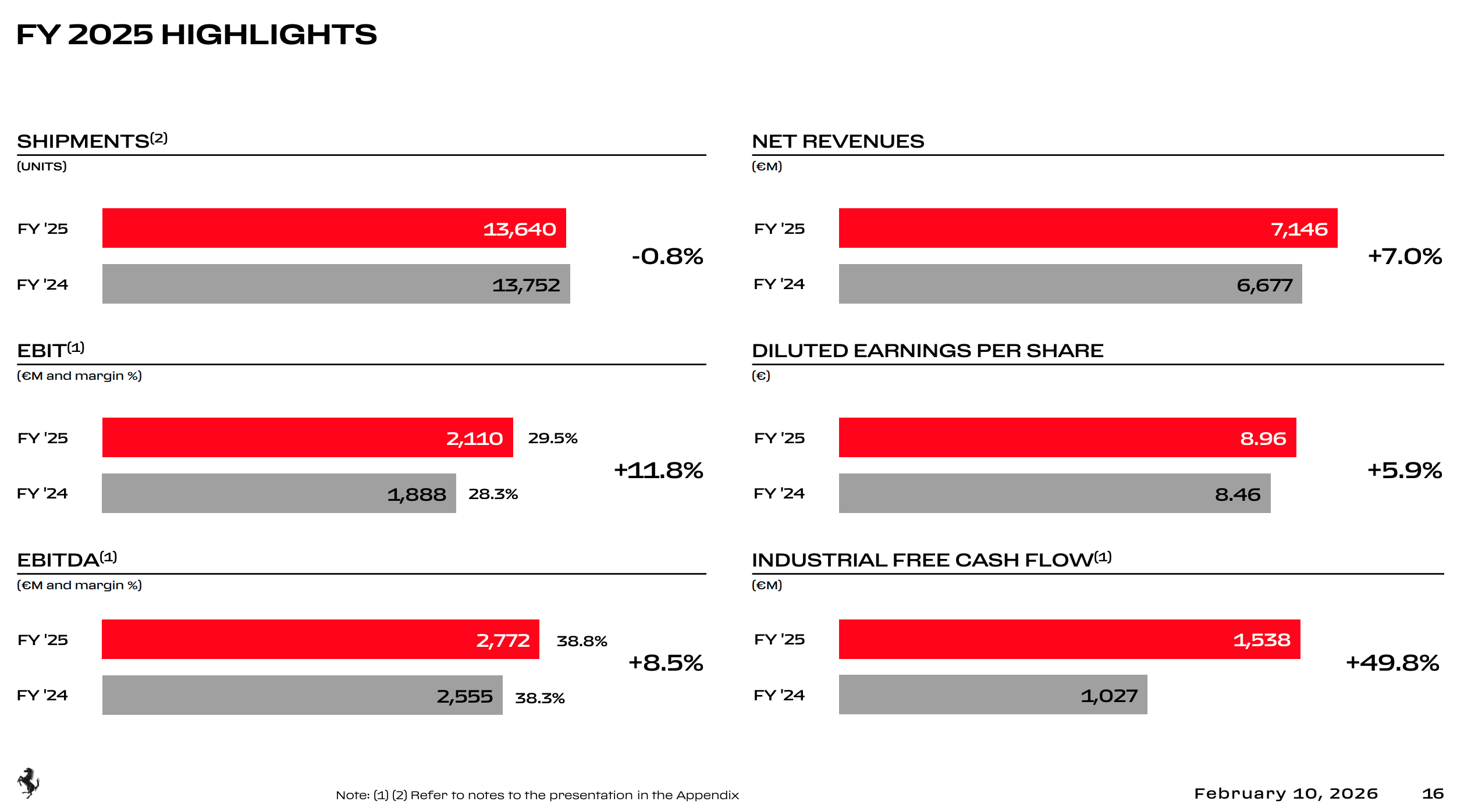

La fonte primaria del vantaggio competitivo di Ferrari è l'esclusività del brand, sostenuta da tre pilastri interconnessi. Il primo è la disciplina produttiva: nel 2025 le consegne totali si sono attestate a 13.640 unità, in calo dello 0,8% rispetto all'anno precedente per scelta deliberata del management, intenzionato a gestire ordinatamente la transizione verso i nuovi modelli previsti nel 2026. La produzione contenuta mantiene le liste di attesa attive e isola i ricavi dalle variazioni congiunturali.

Il secondo pilastro è la Scuderia Ferrari, la squadra di Formula 1 più titolata della storia con 16 Coppe Costruttori e 15 Campionati Piloti. Pur senza titoli iridati dal 2008, il reparto corse resta un motore di marketing globale e un laboratorio di sviluppo: le tecnologie aereodinamiche e di gestione della propulsione sviluppate in pista migrano direttamente sulle vetture stradali, rafforzando la credibilità tecnica del brand.

Il terzo pilastro è la personalizzazione, che rappresenta una leva di crescita della marginalità straordinariamente efficiente. Il 100% delle vetture Ferrari viene consegnato con almeno un'opzione su misura. Il programma Tailor Made consente alla clientela di collaborare direttamente con i designer della casa per specificare materiali esclusivi come cachemire, denim e fibra di carbonio. Su ogni opzione personalizzata la società realizza un margine incrementale che, secondo Zacks SCR, può superare il 50% sulle configurazioni di punta. Il risultato è che Ferrari può espandere la propria profittabilità senza necessariamente aumentare i volumi produttivi. Entro il 2027 sono previste nuove sedi del programma Tailor Made a Tokyo e Los Angeles.

Il mercato di riferimento di Ferrari è l'"Enlarged Luxury Performance Car Industry", definito come il segmento di vetture con oltre 500 cavalli e prezzo superiore a 200.000 euro. In questo spazio ristretto i concorrenti diretti includono Lamborghini, McLaren, Aston Martin, Rolls-Royce, Bentley e la fascia alta di Porsche.

L'indipendenza di Ferrari dai grandi gruppi automobilistici costituisce un vantaggio tattico: la struttura autonoma consente investimenti in ricerca e sviluppo più agili e coraggiosi rispetto a quanto può permettersi, ad esempio, Lamborghini all'interno del gruppo Volkswagen.

Performance finanziaria 2025

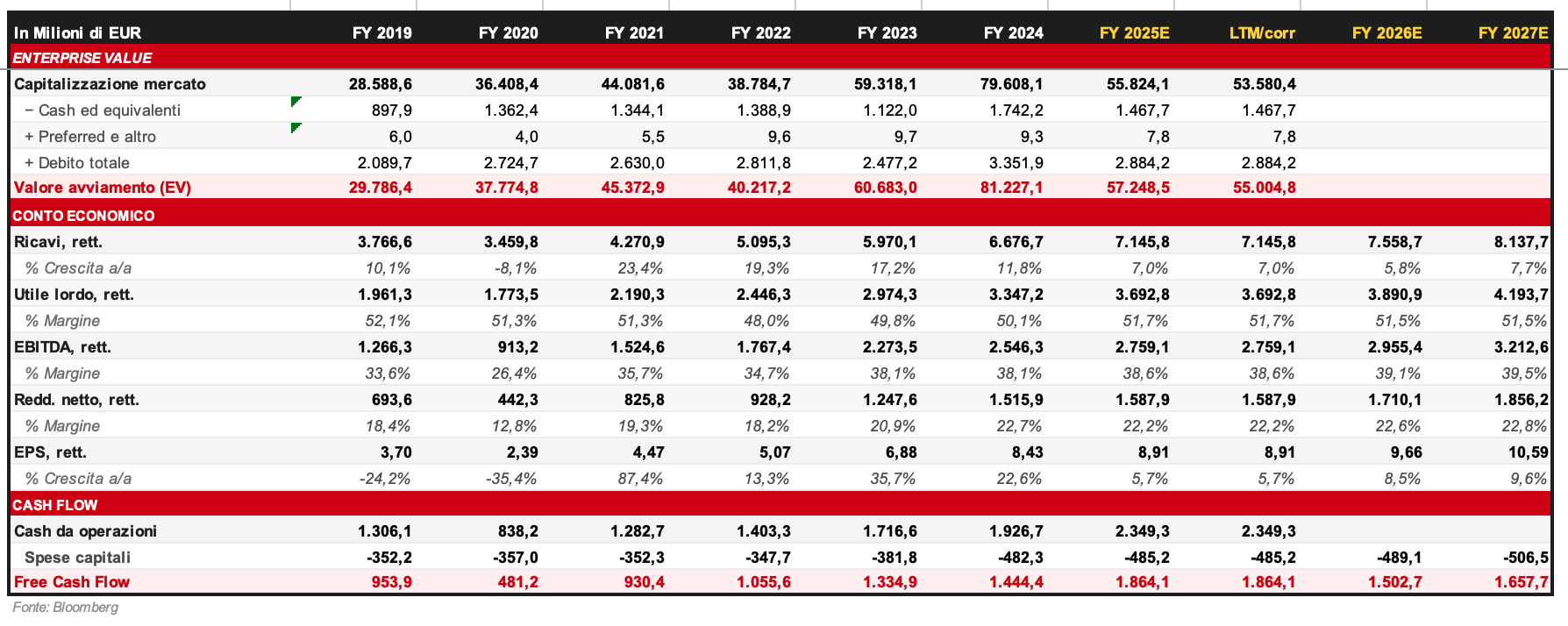

I risultati del 2025 confermano la solidità strutturale del modello e segnano un nuovo record di redditività. I ricavi netti hanno raggiunto 7,146 miliardo di euro, in crescita del 7% rispetto al 2024 (o +8% a cambi costanti), trainati da un aumento del 22,4% nei ricavi commerciali, di sponsorizzazione e di brand, oltre che da un incremento del 4,8% nelle vetture e nei ricambi. Sul fronte della redditività, il margine EBIT si è portato al 29,5% (+120 punti base anno su anno), il margine EBITDA al 38,8% con un EBITDA di 2,772 miliardi di euro (+8%), e l'utile netto ha raggiunto 1.600 milioni di euro (+5%).

Il free cash flow industriale è balzato del 50% a oltre 1,535 miliardi di euro, con una spinta di 242 milioni derivante dagli acconti anticipati dei clienti per il modello F80 Supercar. Il dato è particolarmente significativo perché riflette la fiducia della clientela sui modelli futuri e la capacità del brand di monetizzare in anticipo la propria pipeline di prodotto.

Il principale motore della crescita è stato l'arricchimento del mix di prodotto verso le configurazioni a maggiore marginalità. Le consegne della serie speciale SF90 XX e il ramp-up della famiglia 12Cilindri hanno contribuito positivamente per circa 215 milioni di euro alla varianza di mix, compensando la conclusione del ciclo produttivo della Daytona SP3 nel terzo trimestre. La spinta dalla personalizzazione su misura ha contribuito in misura senza precedenti.

Sul fronte dei venti contrari, i dazi all'importazione negli Stati Uniti hanno pesato sul secondo semestre, mentre le fluttuazioni valutarie, principalmente il deprezzamento del dollaro e dello yen giapponese rispetto all'euro, hanno generato un impatto negativo di 35 milioni di euro sull'utile operativo al netto delle coperture. Nonostante questi elementi, la qualità complessiva dei risultati è rimasta eccezionale.

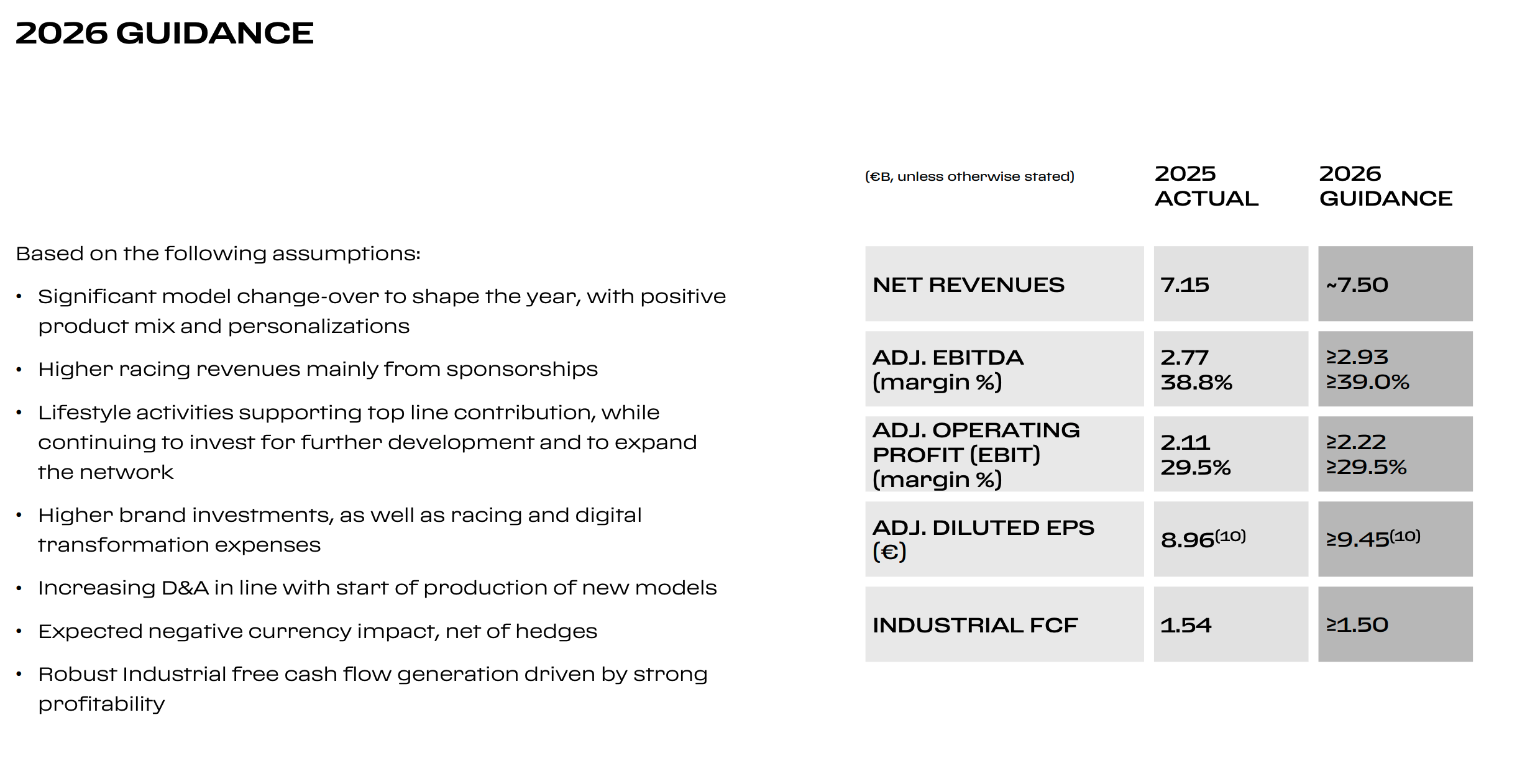

Ferrari ha superato con un anno di anticipo i target di profittabilità previsti per il 2026 nel piano industriale precedente. Per il 2026 il management punta a ricavi netti di circa 7,50 miliardi di euro, con un margine EBITDA rettificato pari o superiore al 39,0% e un margine EBIT rettificato di almeno il 29,5%. L’EBITDA adjusted è stimato ad almeno 2,93 miliardi di euro, mentre l’EBIT adjusted superiore a 2,22 miliardi. Il Free Cash Flow industriale dovrebbe invece attestarsi a 1,5 miliardi di euro.

Se guardiamo alle attese, Bloomberg vede ricavi a 7,559 miliardi di euro nel 2026 e a 8,138 miliardi nel 2027. Gli EPS adjusted dovrebbero invece crescere a 9,66 e 10,59 euro, mentre l’EBITDA adjusted a 2,955 e 3,213 miliardi di euro.

Il piano strategico al 2030

Al Capital Markets Day di ottobre 2025, il management ha presentato il piano "Targeting New Heights", che fissa obiettivi ambiziosi per il quinquennio 2026-2030. I ricavi netti target ammontano a circa 9,0 miliardi di euro, pari a un tasso di crescita annuo composto di circa il 5%. Sul fronte della redditività, gli obiettivi indicano un margine EBITDA rettificato superiore al 40% e un margine EBIT rettificato superiore al 30%, con un free cash flow industriale cumulato di circa 8,0 miliardi di euro nell'arco del periodo. Gli investimenti previsti per la prossima generazione di vetture e infrastrutture ammontano a circa 4,7 miliardi di euro complessivi.

La leva principale della crescita dei ricavi non è l'espansione dei volumi ma l'arricchimento progressivo del mix: aumenti di prezzo sui modelli Range e Special Series e contributo crescente delle personalizzazioni. Il piano prevede una media di quattro nuovi modelli all'anno tra il 2026 e il 2030, con una strategia di propulsione "tecnologicamente neutrale" che mira a un mix al 2030 composto per il 40% da motorizzazioni termiche, per il 40% da ibridi e per il 20% da vetture completamente elettriche. Per sostenere la transizione, nel 2024 Ferrari ha inaugurato il proprio e-Building a Maranello, dedicato alla produzione interna di batterie ad alta tensione, inverter e assali elettrici proprietari derivati dalla tecnologia Formula 1.

Sul fronte della remunerazione degli azionisti, il management si è impegnato a distribuire circa 7,0 miliardi di euro tra il 2026 e il 2030, equamente ripartiti tra un nuovo programma di riacquisto azionario da 3,5 miliardi di euro e un dividendo pari al 40% dell'utile netto rettificato (in aumento dal precedente obiettivo del 35%). Il programma precedente di buyback da 2 miliardi era stato completato con un anno di anticipo.

I rischi principali

Il primo grande dibattito riguarda il bilanciamento tra crescita dei volumi e preservazione dell’esclusività. Con la produzione che si avvicina alle 14.000 unità annue e l'introduzione del Purosangue, prima vettura a quattro porte del brand, parte degli osservatori si interroga sul rischio di diluizione del posizionamento. Può essere fatto un parallelismo con la traiettoria di Porsche dopo l'introduzione della Macan: se un brand ultra-luxury diventa troppo visibile sulle strade, rischia di perdere irreversibilmente quella "magia sociale" che ne giustifica i prezzi.

I sostenitori del titolo ribattono che Ferrari compensa la crescita dei volumi con l'arricchimento continuo del mix verso configurazioni speciali e su misura a marginalità superiore, mantenendo la percezione di esclusività attraverso rigide liste di attesa e inviti selettivi.

Il secondo rischio, forse il più dibattuto, è la transizione verso l’elettrico. La Ferrari Luce, sviluppata in collaborazione con LoveFrom, il collettivo creativo fondato dall'ex designer Apple Jony Ive, è la prima vettura completamente a batteria della casa. L'approccio privilegia controlli fisici e tattili al posto dei maxi-schermi touch diffusi nel mercato EV, puntando a un'esperienza di guida emotivamente coerente con il DNA del brand.

Il management presenta la Luce come un'estensione filosofica in grado di attrarre nuovi acquirenti benestanti e orientati alla tecnologia. La risposta degli esperti è meno ottimistica. Ci sono dubbi concreti sulla ricezione della vettura da parte dei collezionisti tradizionali, per i quali il motore termico è un asset emozionale irrinunciabile. Dati di mercato recenti indicano svalutazioni superiori alla media per alcuni modelli ibridi, con cancellazioni di ordini registrate da concessionari statunitensi. Secondo Anand Rathi Securities, l'obiettivo di mix elettrico al 2030 è già stato ridotto dal 40% al 20%, riflettendo un'adozione più lenta del previsto a livello di settore.

La domanda aperta, per un investitore, è se la Luce riuscirà a generare le stesse marginalità dei modelli termici in assenza di un'adesione organica da parte dei collezionisti tradizionali. L'incertezza non è risolvibile oggi: il lancio commerciale dirà molto sulla tenuta del modello di prezzo nell'era elettrica.

Il terzo rischio è operativo e geopolitico. Ferrari dipende da fornitori altamente specializzati, spesso in esclusiva, per componenti critici dell'architettura elettronica. Questa dipendenza rende l'integrazione software e la gestione dei dati progressivamente più complessa. La transizione all'EV introduce nuove dipendenze su materie prime per le batterie, esponendo l'azienda a potenziali scarsità globali e volatilità dei prezzi.

Sul fronte tariffario, i dazi statunitensi al 25% hanno già pesato sul secondo semestre 2025. La risposta del management, un aumento dei prezzi negli USA del 10%, dimostra però che il brand conserva la capacità di trasferire i costi aggiuntivi sulla clientela senza impatti significativi sulla domanda. Secondo Edison Investment Research, le nuove edizioni speciali sono state prezzate con un premio del 45-50% rispetto alle versioni precedenti della stessa generazione.

Valutazione e confronto con i peer

Ferrari tratta a multipli che si avvicinano più ai leader del lusso personale che all'automotive tradizionale. L'Enterprise Value si attesta intorno a 65,2 miliardi di dollari, con una capitalizzazione di mercato di 63,1 miliardi. Il P/E forward attuale è a circa 32,2x, mentre l’EV/EBITDA (sempre a 12 mesi) si attesta intorno a 18,48. Per confronto, Porsche tratta a 23,83x P/E forward e 6,77x EV/EBITDA, mentre Aston Martin si colloca a multipli ancora più contenuti rispettivamente a 5,96x EV/EBITDA a 12 mesi.

Secondo Ambit Capital, il divario di valutazione è giustificato dal rendimento sul capitale impiegato superiore e da un margine EBIT medio su tre anni del 24,3%, livelli irraggiungibili per i concorrenti diretti. Il bilancio industriale è quasi privo di leva finanziaria, con un debito industriale netto di appena 32 milioni di euro a fine 2025 e liquidità disponibile di 2.017 milioni di euro, inclusa una nuova linea di credito revolving sindacata da 350 milioni firmata a dicembre 2025 a condizioni più favorevoli rispetto alla precedente.

TBC Capital pone però in evidenza l'altra faccia di questa valutazione elevata: il titolo lascia poco margine per errori esecutivi. Qualsiasi delusione sul fronte della transizione EV, delle tendenze di consumo o dei costi potrebbe tradursi in una correzione significativa delle quotazioni.

Le attese degli analisti

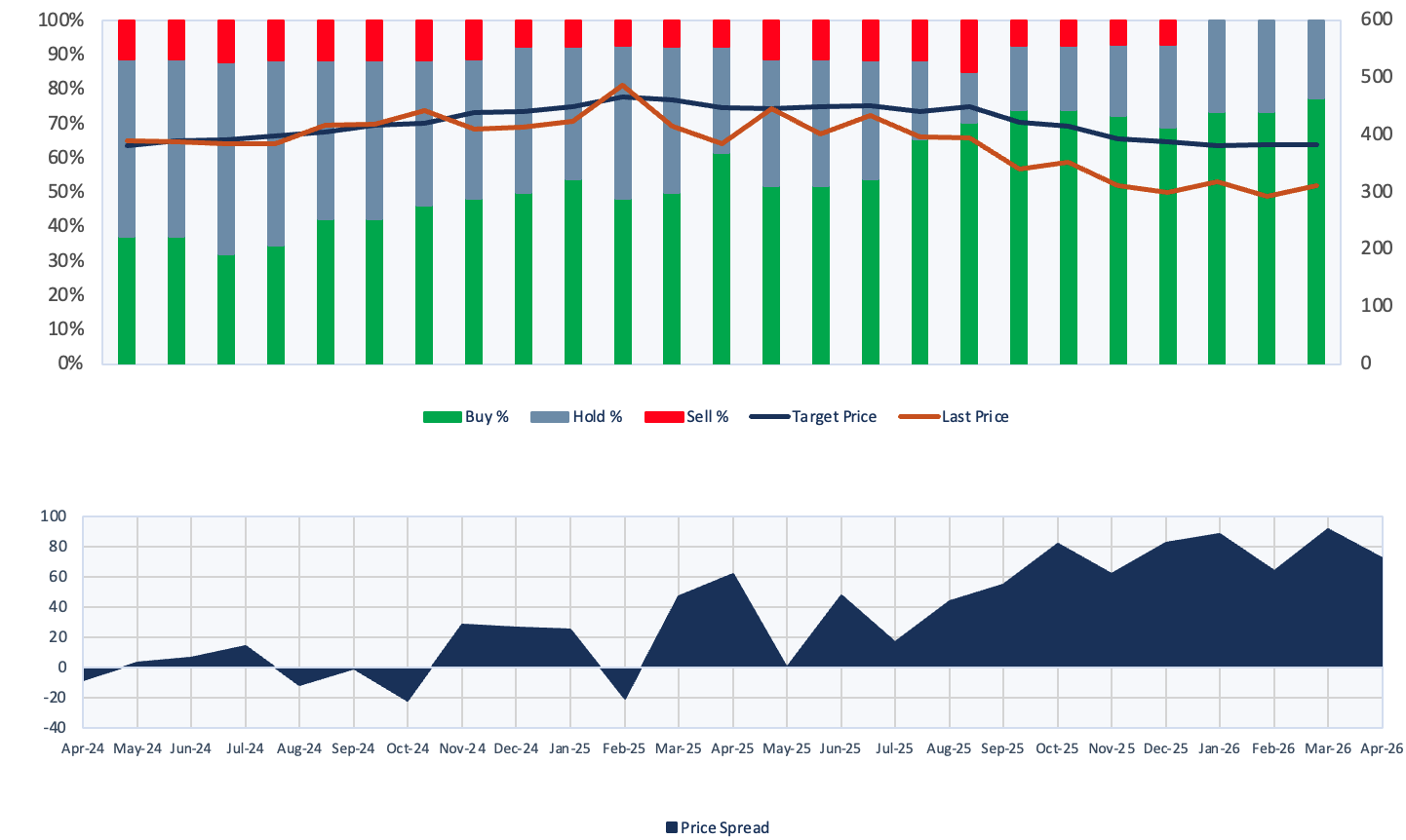

Stando a quanto riporta Bloomberg, dei 31 analisti censiti che seguono il titolo, 24 forniscono un giudizio buy, 7 di hold e 0 di sell. Il prezzo obiettivo a 12 mesi è ottimistico, a 383,58 euro, il 23% in più circa rispetto all’ultimo valore di 311,9 euro.

Conclusioni

Ferrari è un caso raro nel panorama azionario globale: un'azienda che accresce la redditività senza necessariamente incrementare i volumi, grazie a un brand con barriere all'entrata quasi impossibili da replicare. I risultati del 2025 confermano l'esecuzione eccellente del management, con un EBIT margin al 29,5% e un free cash flow industriale che ha superato del 50% il livello dell'anno precedente. Il piano al 2030 è fondato su leve concrete: arricchimento del mix, personalizzazione, nuovi modelli a cadenza regolare e tecnologia proprietaria derivata dalla Formula 1.

Il programma di remunerazione da 7 miliardi di euro entro il 2030, con buyback da 3,5 miliardi e dividendo al 40% dell'utile rettificato, offre un orizzonte di rendimento visibile per i prossimi cinque anni. Il bilancio quasi privo di debito industriale aggiunge solidità strutturale in un contesto macroeconomico incerto.

I rischi non mancano. La transizione elettrica rappresenta la maggiore incognita strategica: la Luce dovrà dimostrare di poter preservare le stesse emozioni e gli stessi margini dei modelli termici, e i segnali iniziali dal mercato secondario sugli ibridi invitano alla cautela. L'espansione dei volumi, per quanto misurata, mette periodicamente alla prova la tenuta del posizionamento di esclusività. La valutazione a circa 31x utili 2026 lascia poco spazio a sorprese negative e richiede una continuità di esecuzione che il management ha sinora garantito ma che dipende da variabili non tutte controllabili internamente, tra cui le scelte regolatorie sull'elettrico, i dazi e i mercati valutari.

Per un investitore con orizzonte pluriennale, Ferrari offre qualità strutturale elevata, visibilità sui ricavi superiore alla media del settore e una strategia di remunerazione azionaria concreta. Il prezzo di ingresso non è scontato e riflette già buona parte del valore atteso: il rendimento prospettico dipende in misura crescente dall'esito della scommessa sull'elettrico e dalla capacità del management di mantenere integra l'aura di esclusività che rende il brand unico.

Questo articolo cita strumenti finanziari identificati da codice ISIN. Ai sensi dell'art. 20 del Regolamento (UE) 596/2014 (MAR) è disponibile gratuitamente l'elenco degli articoli diffusi negli ultimi 12 mesi.

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

Iscriviti alla newsletterArticolo completo su FreeFinance Pro

L'articolo completo è disponibile su FreeFinance Pro, che richiede la registrazione gratuita. Proseguendo, verrai reindirizzato alla pagina dell'articolo sulla piattaforma FreeFinance Pro.