S&P 500 e DAX: tutto quello che c'è da sapere sui gap

Spesso, quando si guarda all’andamento su un grafico a barre o a candele di un titolo o di un indice di Borsa si notano dei “vuoti”, che vengono chiamati gap. Questi fenomeni sono di due tipi: up e down.

- I primi si formano quando l’apertura di una seduta di contrattazioni è superiore al massimo della giornata precedente;

- I secondi invece si identificano quando l’apertura di una seduta è inferiore al minimo del giorno precedente.

Un luogo comune molto diffuso tra gli operatori è che “tutti i gap vengono prima o poi chiusi”. Ma quanto c’è di vero in questa affermazione?

Per scoprirlo abbiamo svolto un approfondimento sfruttando i dati Bloomberg sull’S&P 500 a partire dal 1982, quando hanno iniziato ad essere pubblicate le misurazioni su apertura, massimo, minimo e chiusura delle varie giornate.

Un gap è stato considerato chiuso nel momento in cui il prezzo, anche solo intraday, ha raggiunto o superato il livello del massimo (per i gap down) o del minimo (per i gap up) della seduta precedente alla sua formazione.

Anatomia dei gap

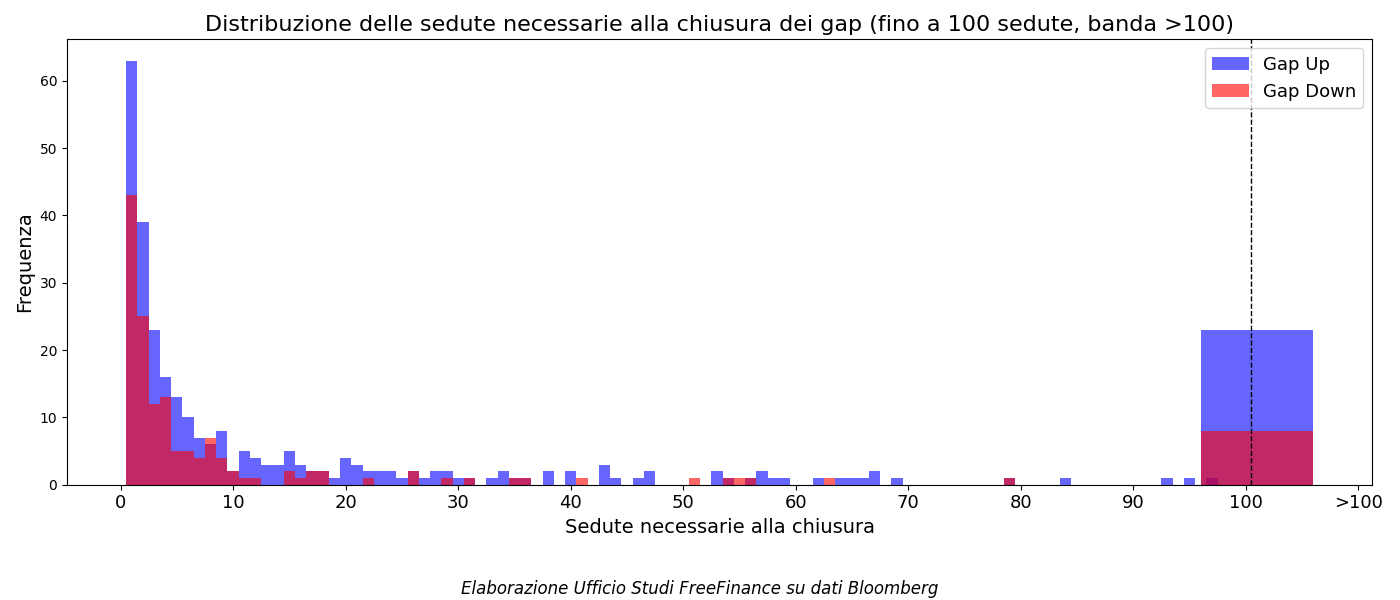

Lo studio ha preso in esame 10.844 sessioni delle quali 1.304, il 12,03%, ha aperto in gap. L’ampiezza media di questi vuoti è di 6,79 punti (5,52 punti per i gap up e 9,08 punti per i gap down). Da qui la prima considerazione: i gap tendono ad essere più ampi se negativi.

Quanto tempo ci mettono ad essere chiusi? Per quanto riguarda i gap up, la nostra analisi mostra che ci vogliono in media 14,38 sedute. Per i gap down invece ci vogliono 6,38 giornate di negoziazione.

Il 90% dei gap up viene chiuso entro 19 sedute, mentre il 90% dei gap down entro 7 sessioni.

Tutti i gap vengono chiusi?

Arriviamo ora a una domanda fondamentale: è vero che tutti i gap vengono chiusi? Questa è una verità parziale e riguarda solo i gap down.

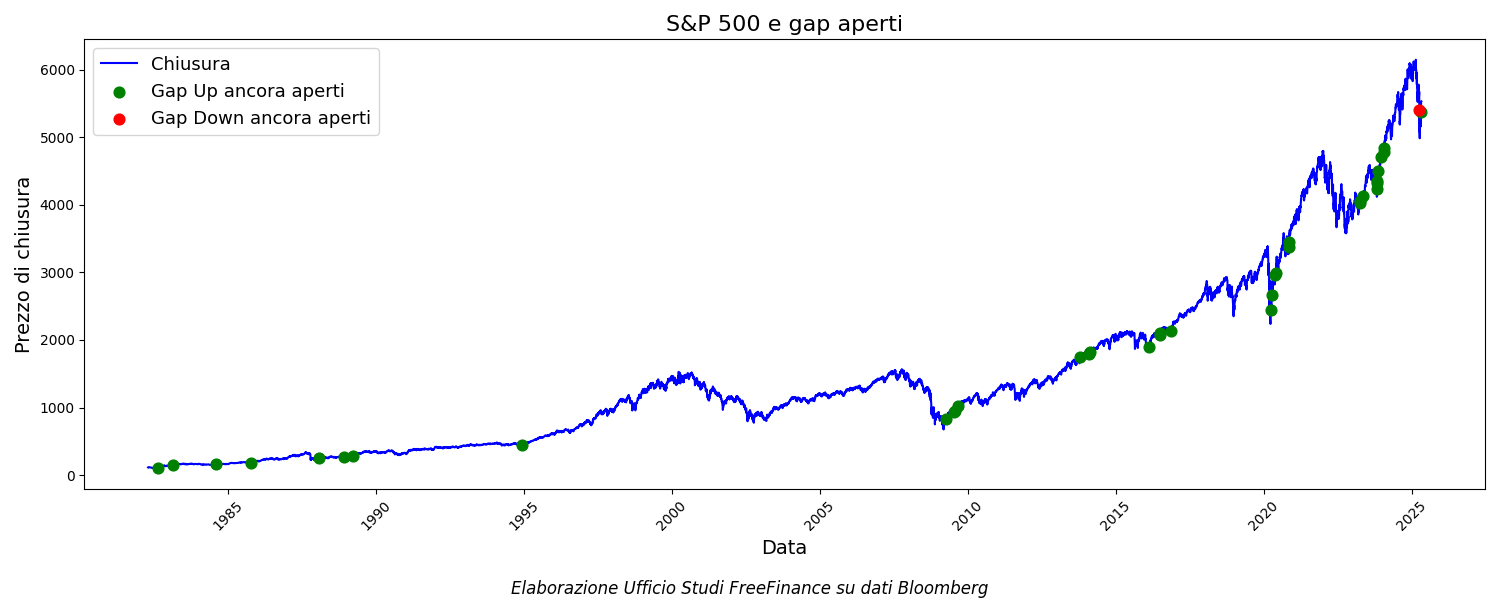

La nostra analisi mostra infatti come il 99,78% dei gap down è chiuso e all’appello manca solamente quello più recente del 3 aprile 2025.

Diverso è il discorso dei gap up, con il 97,78% che sono stati chiusi. In generale, il 63,76% dei gap è coperto in giornata.

Il grafico mostra tutti i gap che al momento della scrittura sono aperti. Al netto del gap down che abbiamo già menzionato, che probabilmente verrà chiuso a breve, rimangono 36 gap up aperti. Circa il 78% è stato fatto dal 2009 in poi.

Un’altra peculiarità che si vede a occhio nudo è che i gap up rimangono aperti in momenti in cui il mercato tende ad accelerare il rialzo senza dare vita a correzioni rilevanti.

Se è vero che appare poco verosimile una chiusura dei gap precedenti al 2020, in quanto richiederebbero ribassi superiori al 50%, in caso di ribassi l’area da monitorare che potrebbe calamitare le quotazioni è quella compresa tra i 4.785 e i 3.979 punti. Si tratterebbe di una discesa di circa il 30% dai valori attuali e potrebbe avvenire in caso di forte pessimismo.

Cosa succede in Europa?

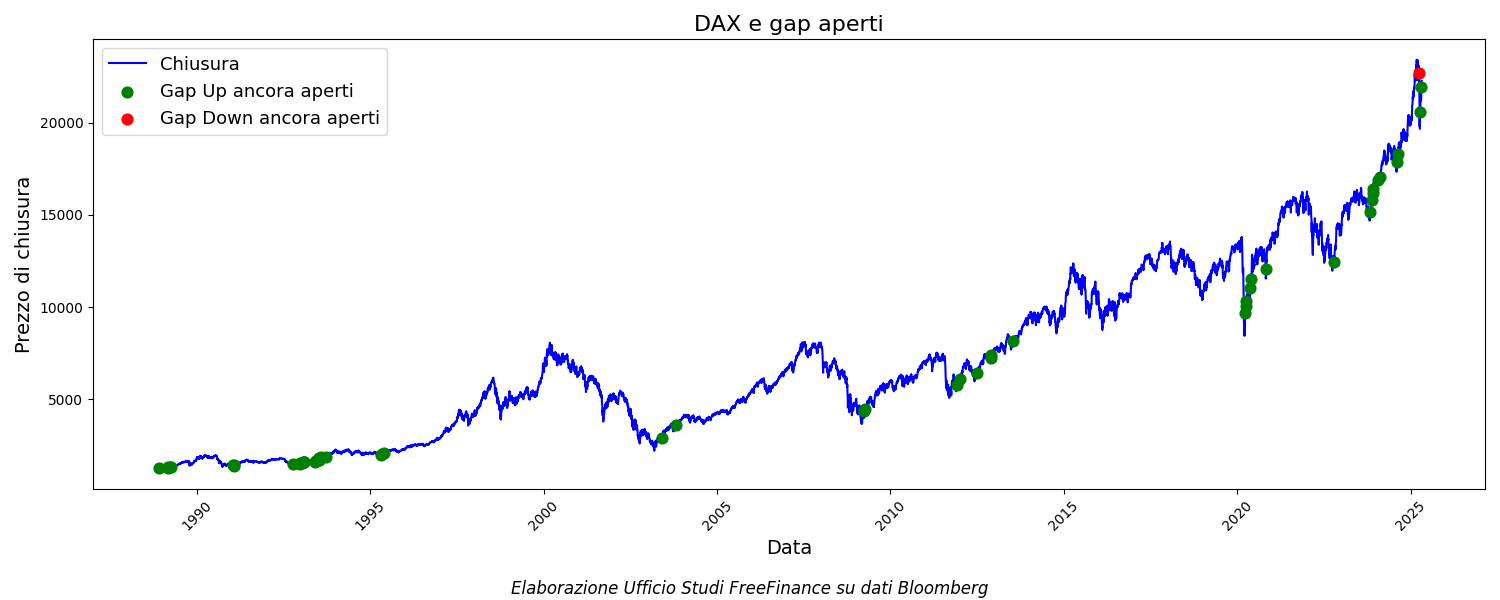

Abbiamo poi condotto lo stesso studio su un indice europeo, in questo caso il DAX. Le sedute considerate partono da quando hanno iniziato ad esserci dati completi, quindi da fine 1989.

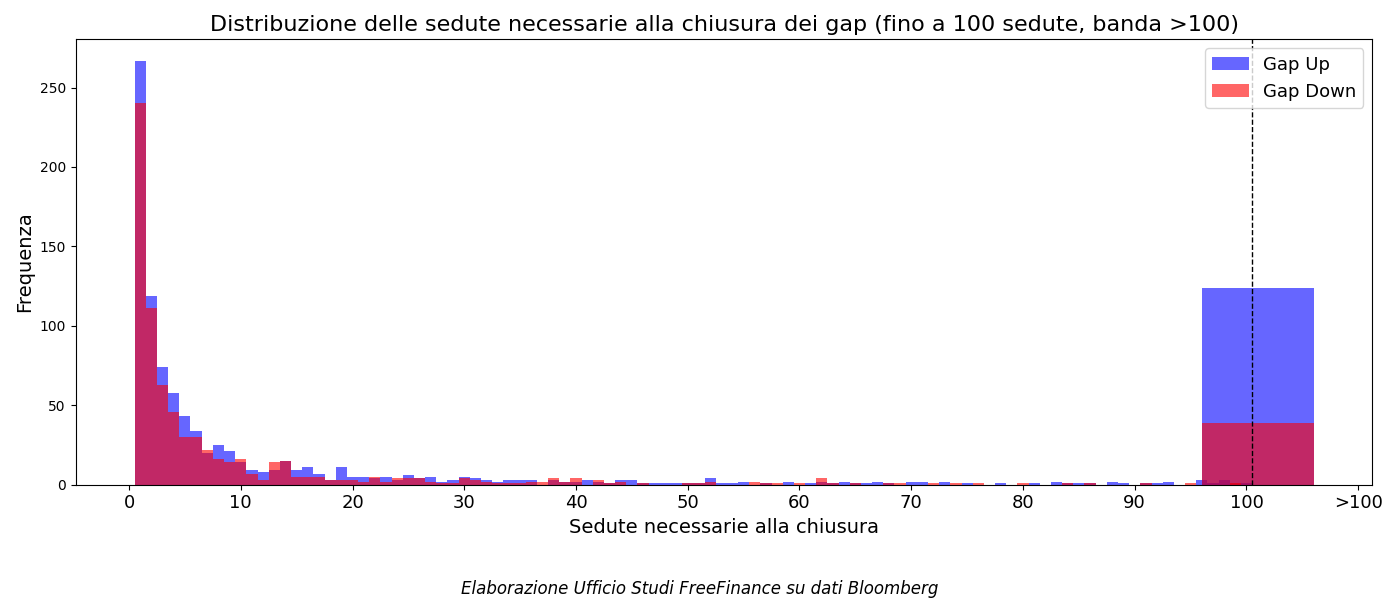

Sono state 9520 le sedute analizzate, delle quali il 37,88% ha aperto in gap (3.606). Il valore è più del doppio rispetto all’S&P 500 ed è probabilmente dovuto al fatto che gli indici europei chiudono prima.

La percentuale di gap up chiusi è il 97,26% (ne mancano 57 da chiudere), mentre rimane solo il gap down del 27 marzo aperto. Le considerazioni sono quindi simili a quello che riguarda l’S&P 500.

A cambiare è anche il numero dei gap chiusi in giornata: solo il 48,54%. Ciò rende sfavorevole quel tipo di operatività che mira ad una rapida chiusura dei vuoti.

L’ampiezza media dei gap sul DAX è di 28,93 punti (25,28 up e 33,98 down).

Per chiudere un gap up ci vogliono in media 48,46 sedute, mentre ne bastano 13,95 per i gap down. Il 90% dei gap up viene chiuso entro 35 sessioni, mentre per i gap down il numero scende a 14.

Conclusioni

Abbiamo visto come oltre il 95% dei gap venga chiuso. Nei fatti, possiamo affermare che un gap down tende a venire chiuso sempre e più velocemente dei gap up. Questo è un’altra ragione che sfavorisce (sebbene le percentuali siano comunque molto positive) l’operatività che punta alla chiusura dei gap up.

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

Iscriviti alla newsletter