Commercio globale: i cambiamenti strutturali a cui guardare

Deutsche Bank evidenzia che il commercio globale sta avendo diversi cambiamenti strutturali, mettendo in luce alcuni elementi da tenere in considerazione nell’attuale contesto di Trade War 2.0.

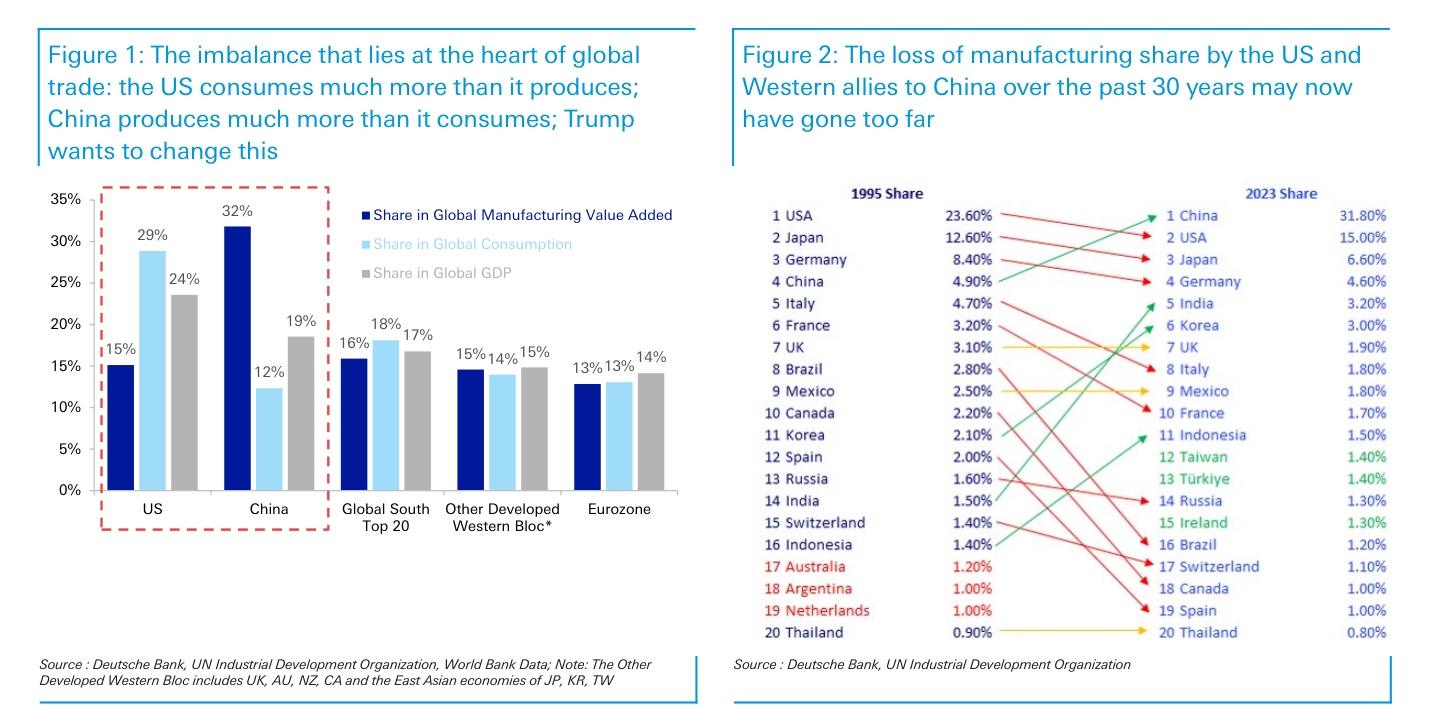

Innanzitutto, si deve considerare una grande differenza tra USA e Cina: il primo Paese rappresenta il 29% del consumo globale e il 15% della produzione dei beni, mentre il secondo ha quote rispettive del 32% e 12%. Questo si traduce in un surplus cinese da 1 miliardo di dollari e un deficit statunitense simile. Gli altri blocchi economici hanno quote piuttosto equilibrate.

Fonte: ricerca Deutsche Bank

Di fatto, gli Stati Uniti consumano molto più di quanto producono mentre la Cina fa l’esatto opposto.

Nel suo sviluppo economico, Pechino non si è orientato ai consumi ma ad una manifattura avanzata. Questo ha provocato diverse preoccupazioni in occidente, in quanto la Cina sta producendo diversi beni strumentali a valore aggiunto. Questo potrebbe suggerire che il centro della politica di Trump sarà un tentativo di riportare la produzione in territorio domestico.

Un altro elemento risiede nel fatto che con la trade war le esportazioni cinesi dovranno trovare una nuova destinazione. Un possibile target è l’Europa ma, se rispondesse con dazi, le merci potrebbero finire verso il sud del mondo, mettendone a repentaglio l’industrializzazione. DB ritiene che una guerra commerciale sarà ribassista per i rendimenti USA rialzista per quelli europei.

Gli analisti segnalano che sta per finire il margine di manovra per il commercio dei connettori e delle economie emergenti che hanno beneficiato del ri-orientamento dei flussi negli ultimi anni.

Fonte: ricerca Deutsche Bank

Questo si comprende dal fatto che gli USA abbiano iniziato a prendere di mira il Messico, uno dei Paesi che ha visto il suo contributo al deficit statunitense salire del 10% dal 2018 al 2024. Il Vietnam ha visto la quota aumentare dello stesso valore.

Tali economie sono integrate a ritroso nelle catene di approvvigionamento cinesi. Ciò non si direbbe dando uno sguardo ai dati dall’inizio della guerra commerciale, quando gli USA rappresentavano l’80% del surplus cinese (ora la cifra è scesa a 1/3). In generale infatti, il surplus cinese è salito di 2,5x dal 2018 al 2024.

Fonte: ricerca Deutsche Bank

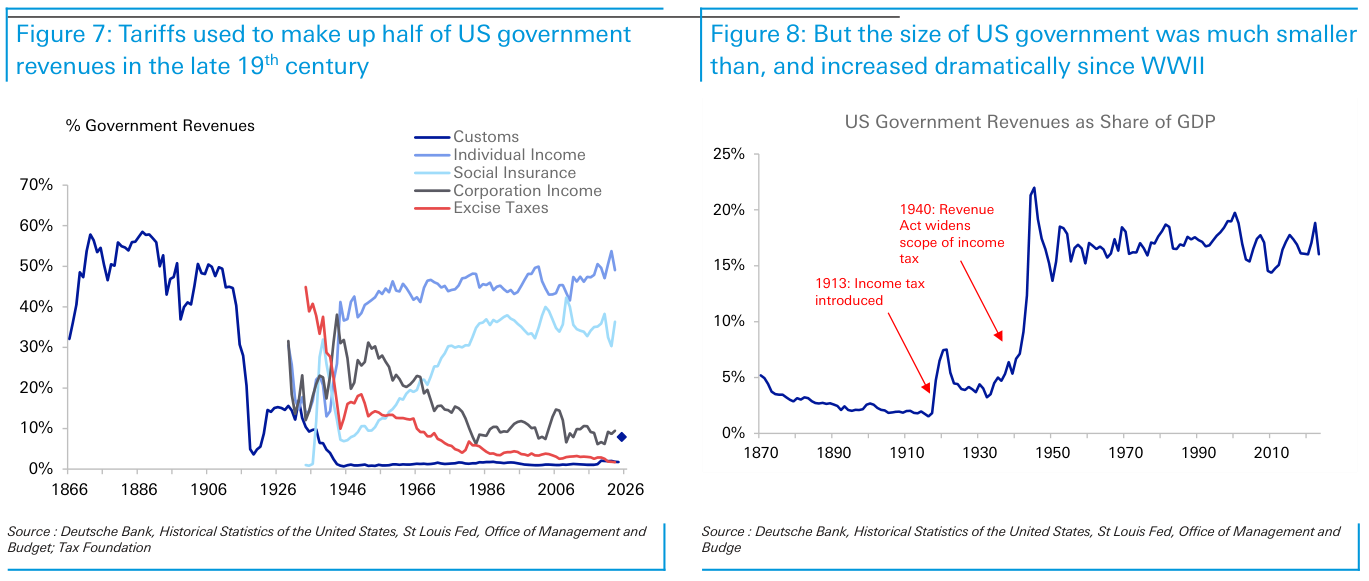

Il quarto punto messo in evidenza da Deutsche Bank riguarda i limiti che può raggiungere la strategia USA di tariffe e tagli alle tasse. Come esempio Trump cita il 1890 a guida McKinley, quando venne deciso di imporre dazi al 50% per incoraggiare la produzione nazionale. Rispetto a quell’epoca però, la spesa pubblica era il 2% del PIL, ora è il 24%. Al contrario, le entrate erano circa il 2,6% del PIL nel 1890 e il 17% nel 2024.

Anche nell’ipotesi di dazi universali a 20% e una tariffa del 60% alla Cina, si arriverebbe solo ad un 8% delle entrate degli Stati Uniti.

Fonte: ricerca Deutsche Bank

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

Iscriviti alla newsletterArticolo completo su FreeFinance Pro

L'articolo completo è disponibile su FreeFinance Pro, che richiede la registrazione gratuita. Proseguendo, verrai reindirizzato alla pagina dell'articolo sulla piattaforma FreeFinance Pro.