Bond

I rendimenti dei bond stanno andando nella direzione sbagliata o deve ancora esserci l'ultimo rialzo dei tassi?

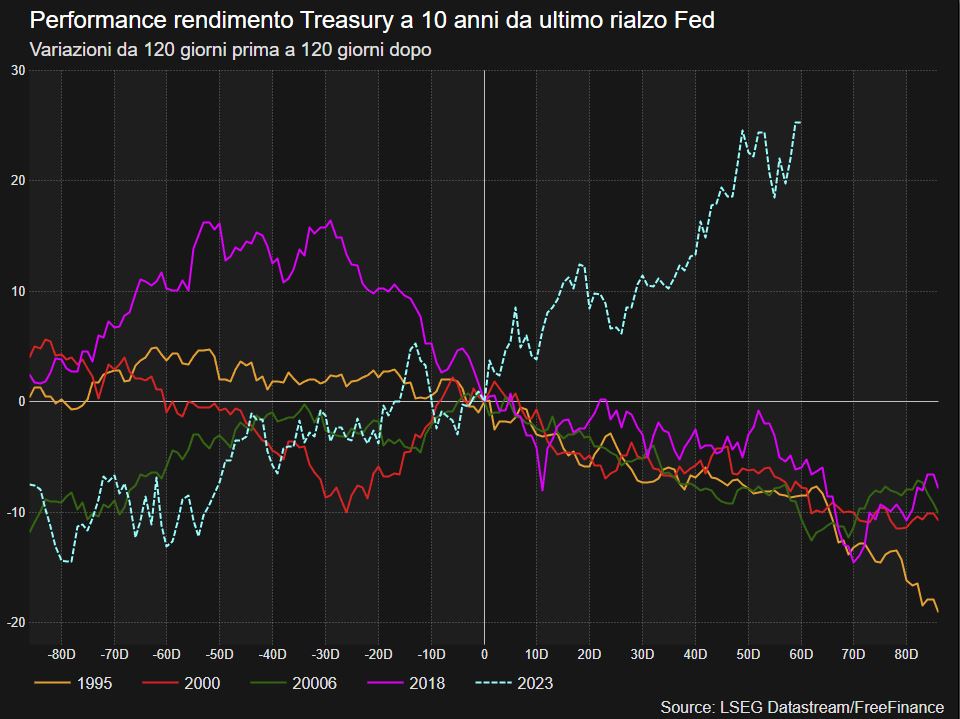

Nel grafico vediamo i rendimenti dei Treasury a 10 anni dall’ultimo rialzo della Fed nel 1995, 2000, 2006, 2019 e 2023. In tutti i casi (tranne il 2023) i rendimenti dei bond hanno iniziato a scendere già prima dell’ultimo rialzo e a circa un mese dall’ultimo rialzo tutti i rendimenti avevano registrato delle perdite. L’ultimo rialzo del ciclo attuale si è avuto il 26 luglio 2023 ma in questo caso i rendimenti del decennale americano hanno continuato a salire. In altre parole questo comportamento indica che gli operatori non credono che siamo arrivati all’ultimo rialzo dei tassi.In effetti Refinitiv mostra come le probabilità di un incremento del costo del denaro nel meeting di dicembre è del 42%, mentre per gennaio si sale al 47,8%. Tuttavia, come vedremo nel webinar di venerdì, dalla survey ai gestori di Bank of America emerge che più del 50% dei gestori si aspetta il primo taglio dei tassi dal secondo semestre del prossimo anno.Dunque perchè i rendimenti dei bond non scendono? Vedremo alcune possibili spiegazioni nel prossimo webinar: https://bit.ly/3ZLzoG3

L’ultimo rialzo del ciclo attuale si è avuto il 26 luglio 2023 ma in questo caso i rendimenti del decennale americano hanno continuato a salire. In altre parole questo comportamento indica che gli operatori non credono che siamo arrivati all’ultimo rialzo dei tassi.In effetti Refinitiv mostra come le probabilità di un incremento del costo del denaro nel meeting di dicembre è del 42%, mentre per gennaio si sale al 47,8%. Tuttavia, come vedremo nel webinar di venerdì, dalla survey ai gestori di Bank of America emerge che più del 50% dei gestori si aspetta il primo taglio dei tassi dal secondo semestre del prossimo anno.Dunque perchè i rendimenti dei bond non scendono? Vedremo alcune possibili spiegazioni nel prossimo webinar: https://bit.ly/3ZLzoG3

L’ultimo rialzo del ciclo attuale si è avuto il 26 luglio 2023 ma in questo caso i rendimenti del decennale americano hanno continuato a salire. In altre parole questo comportamento indica che gli operatori non credono che siamo arrivati all’ultimo rialzo dei tassi.In effetti Refinitiv mostra come le probabilità di un incremento del costo del denaro nel meeting di dicembre è del 42%, mentre per gennaio si sale al 47,8%. Tuttavia, come vedremo nel webinar di venerdì, dalla survey ai gestori di Bank of America emerge che più del 50% dei gestori si aspetta il primo taglio dei tassi dal secondo semestre del prossimo anno.Dunque perchè i rendimenti dei bond non scendono? Vedremo alcune possibili spiegazioni nel prossimo webinar: https://bit.ly/3ZLzoG3Di seguito le altre news di giornata pubblicate su FreeFinance PRO. Per riceverle in tempo reale iscriviti gratuitamente al canale Telegram.

Dichiarazioni de Guindos (BCE) e Kashkari (Fed) su economia Eurozona e inflazione USA

- Luis de Guindos, Vicepresidente della BCE, ha detto che in Eurozona vi è una fragile stabilità finanziaria in quanto l’economia si adatta ai tassi alti, alla crescita stagnante e alla flessione del mercato immobiliare.

- Neel Kashkari, Presidente della Fed di Minneapolis, ha detto che l’inflazione è troppo alta e che sta impiegando molto più tempo del previsto a scendere.

Nuovi segnali positivi sull'economia cinese: il target di crescita 2023 è raggiungibile

In Cina, l’economia sta dando segnali di recupero. Nello specifico, la produzione industriale (settembre) si è attestata al 4,5% (stime Reuters al 4,3%), le vendite al dettaglio (settembre) al 5,5% a/a su previsioni al 4,9% e il PIL del 3° trimestre ha registrato un +4,9% contro stime al 4,4%. Diversi analisti ritengono ora possibile che il Paese riesca a raggiungere il target di crescita 2023 al 5%, nel caso in cui nel 4° trimestre il PIL riuscisse a crescere del 4,4%.

Regno Unito: inflazione di settembre supera le attese

In Inghilterra, l’inflazione di settembre si è attestata al 6,7%, oltre il 6,6% atteso da Reuters e in linea con il precedente 6,7%. Il dato core ha invece archiviato un 6,1% a/a, anche in tal caso sopra il consensus al 6% e leggermente inferiore al 6,2% di agosto.

La politica monetaria sta funzionando? Il soft landing può essere raggiunto?

Il rialzo dei tassi sta funzionando? Secondo Dario Perkins di TS Lombard sì e per capirlo meglio separa l’impatto della politica monetaria in effetti di flusso e di stock:Gli effetti di flusso si stanno manifestando nel mondo sviluppato con un’interruzione dell’erogazione del credito e con una costante flessione da inizio 2023 dei prestiti a famiglie e imprese. Effetti negativi si sono manifestati su settori dipendenti dai finanziamenti come edilizia e beni di consumo durevoli. Perkins evidenzia come l’idea di “higher for longer” possa portare ad una “seconda ondata di distruzione”. Gli effetti “stock” starebbero infatti cominciando a pesare dopo un periodo in cui la trasmissione di questi effetti è stata più debole. Ciò è avvenuto per via dell’aumento dei redditi nominali e per il fatto che molte imprese e famiglie hanno allungato le scadenze dei debiti o sono passati al tasso fisso. Tuttavia, questi benefici con il tempo sono destinati ad estinguersi, soprattutto se si considera il fatto che nei prossimi anni le aziende dovranno far fronte a molti rifinanziamenti. In questo quadro, gli effetti più grandi della stretta monetaria si sta verificando in Europa: TS Lombard sottolinea che è probabile che se qualcosa deve rompersi succederà fuori dagli USA. Ciò significa che il soft landing vada escluso? Non proprio: sebbene questo percorso risulti stretto è ancora possibile, specie se si considera che le Banche centrali sono riuscite a distruggere la domanda di lavoro senza aver causato un forte aumento dei posti di lavoro. Le aperture e i posti vacanti sono in calo ovunque e questo è sempre stato il percorso verso l’atterraggio morbido. Tuttavia non c’è alcuna garanzia che la rotta verrà mantenuta.Fonte: ricerca TS Lombard

- La politica monetaria restrittiva incoraggia il risparmio riducendo i nuovi prestiti, colpendo in particolar modo i settori più sensibili ai tassi. Inoltre, imprese e famiglie sono meno disposte a contrarre debiti, mentre le banche possono anche limitare la disponibilità di fornire liquidità soprattutto se diventano più pessimiste sulle prospettive dell’economia.

- L’aumento dei tassi rende più costoso il debito esistente, sia per via dei tassi variabili che per la necessità di rifinanziamento a scadenza. Portato all’estremo, questo effetto può aumentare i fallimenti e le insolvenze

Dichiarazioni Visco e Stournaras (BCE) su politica monetaria e conflitto Israele-Hamas

- Ignazio Visco, Presidente di Bankitalia, ha detto che l’inflazione in Eurozona non è ancora ad un livello coerente con la stabilità monetaria e dei prezzi e per questo si è rivelata una reazione da parte della BCE.

- In un’intervista al Financial Times Yannis Stournaras, Presidente della Banca centrale greca, ha detto che la guerra tra Israele e Hamas potrebbe creare delle sfide per l’economia europea sia sul fronte dei rifugiati che su quello dei prezzi dell’energia. In questo quadro, il conflitto potrebbe aver spostato l’ago della bilancia contro ogni ulteriore inasprimento della politica monetaria e potrebbe avere effetti stagflattivi.

Dichiarazioni Harker (Fed) al Wall Street Journal su pausa nel rialzo dei tassi

In un’intervista al Wall Street Journal il Presidente della Fed di Philadelphia, Patrick Harker, ha detto che l’istituto centrale USA dovrebbe prolungare la sua pausa nel rialzo dei tassi almeno fino a inizio 2024, in quando ci sono crescenti prove che mostrano come il percorso fatto fino ad ora rallenterà l’economia. Successivamente, potrà vedere se quanto fatto fino a quel momento sarà sufficiente o se sarà necessario un ulteriore inasprimento. Per quanto riguarda i tagli dei tassi, Harker ha detto che potranno essere presi in considerazione una volta che i prezzi saranno ad una distanza ragionevole dal target. Inoltre, si è detto aperto alla discussione in merito alle modalità in cui la Banca centrale potrà ridurre il ritmo di deflussi del portafoglio di asset.

Le azioni sotto la lente

- Secondo quanto riporta Reuters, NIO starebbe considerando di costruire una rete di concessionari in Europa per far crescere le vendite nei Paesi del blocco. Una fonte ha detto all’agenzia che la società avrebbe scoperto le peculiarità della regione, mentre un’altra ha affermato che i concessionari sono stati presi in considerazione sia per il marchio NIO che per il progetto “Firefly” che riguarda veicoli più economici e che il gruppo dovrebbe esportare nel Vecchio Continente dal 2025. Un altro motivo per puntare sui concessionari sarebbe quello di ridurre la pressione sulla liquidità aziendale, con il gruppo che si sta concentrando sulle spese di ricerca e per le stazioni di sostituzione delle batterie in Cina.

- BMO ha alzato il target su Bank of America da 39 a 40 dollari, Oppenheimer da 48 a 49 dollari

- Goldman Sachs ha tagliato il target su Bank of America da 32 a 31 dollari

- Reuters ha riportato che Intesa Sanpaolo starebbe pensando di sfruttare la clausola della tassa sugli extraprofitti che permette di non versare l'imposta allo Stato se si accantona capitale a riserva.

Le trimestrali del giorno

Trimestrale UNITED AIRLINES

- Ricavi: 14,484 miliardi di dollari, previsioni a 14,437 miliardi (dati Refinitiv)

- EPS: 3,65 dollari contro stime a 3,35 dollari (dati Refinitiv)

- Spese operative: 9,021 miliardi di dollari su consensus a 12,709 miliardi (dati Refinitiv)

- EBITDA: 2,488 miliardi di dollari, previsioni a 2,433 miliardi di dollari (dati Refinitiv)

- La domanda interna è cresciuta del 9%, mentre sul fronte internazionale ci sono stati profitti record nelle regioni del Pacifico e dell’Atlantico. Ad agosto e settembre la società ha visto forza nei viaggi close-in, che sono risultati ben oltre quelli dello stesso periodo del 2022

- I ricavi dei prodotti premium sono risultati in crescita del 20% a/a

- Per il 4° trimestre 2023, il gruppo si aspetta EPS tra 1,5 e 1,8 dollari, sotto i 2,02 dollari attesi da Refinitiv. I ricavi sono visti in crescita tra il 9% e il 10,5%

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

Iscriviti alla newsletterArticolo completo su FreeFinance Pro

L'articolo completo è disponibile su FreeFinance Pro, che richiede la registrazione gratuita. Proseguendo, verrai reindirizzato alla pagina dell'articolo sulla piattaforma FreeFinance Pro.