Il focus sulla ricerca: PCE core, le tendenze del dato di luglio e le attese per i prossimi mesi

05 settembre 2023

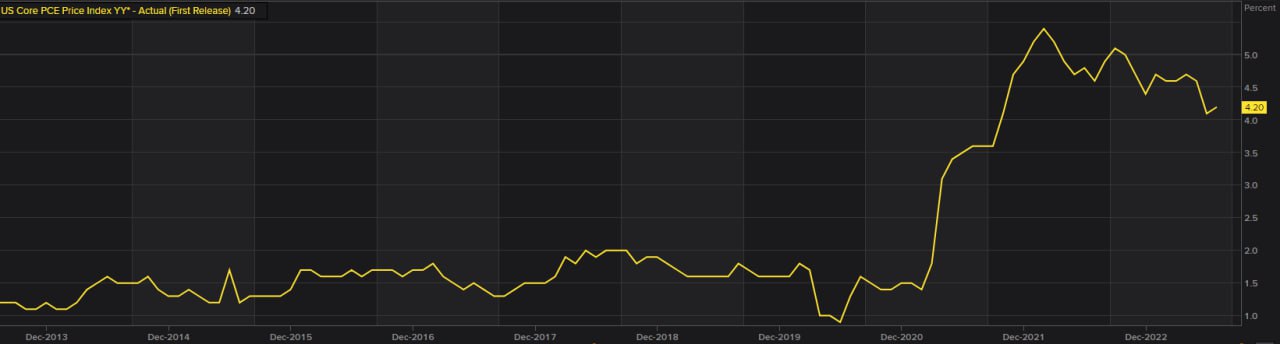

Lo scorso 31 agosto è stato pubblicato uno degli indicatori monitorati più attentamente dalla Fed: il PCE core. La rilevazione si è attestata al 4,2% su base annuale (attese Reuters al 4,2%, precedente al 4,1%), mentre su base mensile si è assistito ad un incremento dello 0,2% (in linea con le stime e con il dato di giugno). Un’interessante analisi del dato è stata svolta dagli analisti di Goldman Sachs, che evidenziano che il 44% dei servizi core esclusa la componente degli alloggi ha segnato un aumento di almeno il 4% a/a negli ultimi sei mesi contro il 42% di giugno e il 66% del massimo. Altre tendenze interessanti sono: 🔷I prezzi delle aste Manheim di auto usate sono sotto il loro picco del 22%; 🔷L’inflazione ufficiale degli alloggi è passata da un picco del +0,82% su base mensile allo 0,47%. Gli esperti si attendono che il dato possa passare allo 0,41% entro dicembre 2023 e al 0,30% per dicembre 2024; 🔷Il contributo dei prezzi delle materie prime al PCE si dovrebbe ridurre a 0 punti base

nel 4° trimestre 2023 (da 20 punti base del 1° trimestre); 🔷La differenza tra posti di lavoro e lavoratori disponibili è scesa da 6 milioni dell’inizio del 2022 a poco sopra i 2 milioni, livello giudicato coerente con una crescita sostenibile dei salari; 🔷Le problematiche delle catene di approvvigionamento possono avere ancora dei margini di recupero. Quali sono dunque le attese per i prossimi mesi? Su questo punto, gli analisti di GS ritengono che il PCE core e l’inflazione core (su base mensile) continuino ad accelerare fino a fine 2023, in quanto le ultime due letture del 2023 sovrastimano il rallentamento dell’indice dei prezzi al consumo al netto delle componenti più volatili. In termini numerici, il PCE è atteso in flessione al 3,4% a dicembre 2023 e al 2,4% a dicembre 2024. L’inflazione core è invece vista al 3,8% a fine 2023.

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo ?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

ISCRIVITI SUBITO