Il focus sulla ricerca - Rischi sempre più spostati verso la possibilità di recessione

13 ottobre 2023

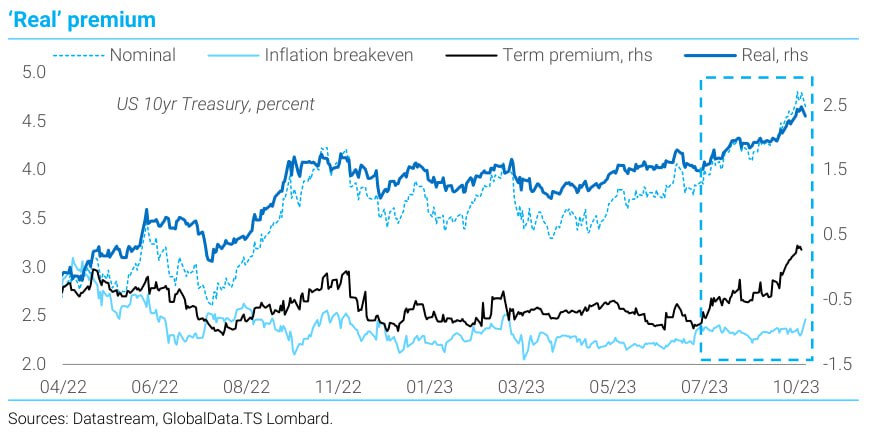

A dispetto degli ultimi recenti rialzi del mercato obbligazionario, è ancora troppo presto per mettere la parola fine all’aumento dei rendimenti. TS Lombard mette in luce come la “tempesta perfetta” iniziata dopo il meeting della Fed di settembre non si sia ancora fermata. In particolare, il mercato continua a prezzare tagli ai tassi da maggio, mentre i premi a termine sono saliti in un contesto di crescita stabile, aumento dei prezzi dell’energia e una maggiore offerta di titoli del Tesoro. Il tutto mentre la Fed sta riducendo il bilancio. Inoltre, l’aumento dei rendimenti fa sì che gli investitori dei mercati sviluppati possano avere dei rendimenti piuttosto elevati a livello domestico, senza il rischio valuta. Gli analisti evidenziano che il motivo del balzo dei rendimenti nominali non è guidato tanto dalle aspettative di inflazione relativamente stabili, ma dai tassi reali. Inoltre, il bear steepening della curva (rendimenti a lungo termine salgono più velocemente di quelli a breve) indica che il mercato si sta muovendo verso un nuovo regime in cui i tassi di interesse sono più alti. In un quadro caratterizzato dalla forza dei rendimenti obbligazionari, del dollaro USA e del petrolio, aumenta il rischio che qualcosa si rompa o che le dinamiche recessive prendano piede. Nella ricerca viene evidenziato come ora gli asset di rischio siano più sensibili alle sorprese macro negative rispetto a quelle positive. Sul tema recessione, il Global Leading Indicator di TS Lombard sta puntando al ribasso con un PMI composito globale in discesa a 50,5 punti a settembre. Konstantinos Venetis, Senior Economist di TS Lombard, mette infine in luce che l’indebolimento dei dati dell’Eurozona non sia da ignorare, visto che sembra spostare la bilancia dei rischi in favore di una recessione.

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo ?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

ISCRIVITI SUBITO