Il focus sulla ricerca - Trimestrali USA: a cosa fare attenzione sulle banche?

11 ottobre 2023

Venerdì diverse importanti banche statunitensi daranno il via alla stagione delle trimestrali (qui il calendario e le attese https://t.me/freefinancepro/1257). Nell’ultimo periodo le azioni degli istituti di credito sono state colpite dalle vendite, con la performance che ha seguito quella del Treasury a 10 anni. Questo avviene per via dell’impatto che l’aumento dei tassi provoca sui reddito netto da interessi, sul credito e sul capitale. Ma cosa aspettarsi dai conti del 3° trimestre? Gli analisti di Citi ritengono che le banche possano sovraperformare le attese del mercato grazie al messaggio positivo che ribadisca il bottom del reddito netto da interessi, un modesto deterioramento della qualità del credito e prospettive sul capitale invariate. Il reddito netto da interessi dovrebbe mostrare un rallentamento della discesa rispetto al 2° trimestre, con le banche che dovrebbero indicare che il fondo verrà raggiunto nel periodo compreso tra il 4° trimestre 2023 e il 1° trimestre 2024.

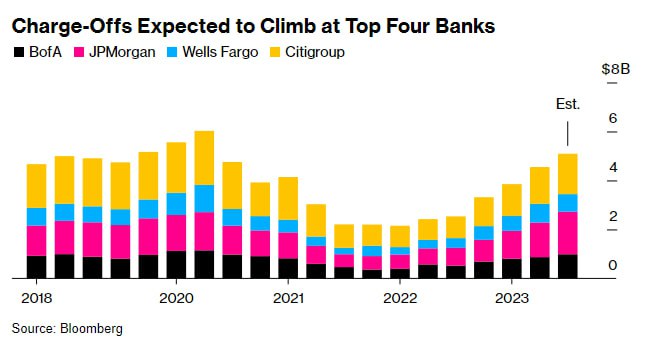

Inoltre, l’aumento dei rendimenti sul decennale potrebbe portare ad una riduzione dell’attività dei clienti, impattando su domanda di prestiti e commissioni. In merito alla qualità del credito, gli analisti si attendono una diminuzione dell’accumulo di riserve su base sequenziale. L’aumento dei tassi dovrebbe aver messo più pressione sui costi di credito e si stanno iniziando a vedere degli aumenti negli annunci di bancarotta. Tuttavia, gran parte del fenomeno dovrebbe essere incorporato nelle riserve per perdite su crediti già presenti. Gli esperti notano che solitamente il motore principale delle perdite è la creazione di credito in eccesso, che in questo ciclo non è stata osservata. Bloomberg ritiene che le banche dovrebbero cancellare il numero di prestiti inesigibili più alto dall’inizio della pandemia per via dell’impatto dei tassi di interesse e della debolezza economica. JP Morgan, Citigroup, Wells Fargo e Bank of America dovrebbero registrare perdite su crediti totali di 5,3 miliardi di dollari.

Questo potrebbe portare ad un aumento delle riserve, incidendo sugli utili. Inoltre, si potrebbe registrare una crescita delle perdite non realizzate dei portafogli titoli anche se non dovrebbe costituire un problema visto che dalla vicenda SVB i depositi si sono stabilizzati e gli istituti di credito non saranno costretti a vendere attività contabilizzando le perdite. Il reddito netto da interessi dovrebbe essere sceso rispetto al 2° trimestre specie per via dell’aumento dei costi dei depositi e di una crescita contenuta dei prestiti. Per quanto riguarda i ricavi da investment banking, questi sono attesi a 6,03 miliardi di dollari per le 5 maggiori banche USA, in calo sui 6,42 miliardi del 3° trimestre 2022. Il fatturato da trading per questi istituti di credito dovrebbe passare su base annuale da 25,8 a 24,7 miliardi di dollari. Infine un focus andrà posto sui commenti in merito al nuovo quadro normativo e ai potenziali effetti sui coefficienti patrimoniali.

Fonti: Bloomberg e ricerca Citi

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo ?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

ISCRIVITI SUBITO