Il Portafoglio in Certificati di Alessandro Pavan – 03.03.2022

Ad una settimana esatta dallo scoppio della guerra in Ucraina facciamo il punto sulla situazione dei mercati e del nostro portafoglio in certificati.

Andamento completamente diverso tra gli indici europei e quelli americani, dovuto sicuramente al fatto che le aziende e le economie europee sono molto più esposte al mercato russo di quanto non lo sia quello d’oltreoceano. Senza considerare poi la dipendenza energetica dal Cremlino dei principali paesi europei, alle prese ora con la spasmodica ricerca di alternative per la fornitura di gas. Se Nasdaq ed S&P500, dopo il crollo di giovedì scorso sulla notizia hanno saputo poi rimbalzare e si trovano ora sui massimi della settimana (+7% dai minimi per l’S&P500 e +9% per il Nasdaq), i mercati europei hanno prima tentato un rimbalzo nella giornata di venerdì e in quella di martedì, salvo poi capitolare. Vediamo infatti oggi un FTSE MIB che arranca al di sotto dei 24.500 punti, oltre il 13% sotto ai massimi di inizio gennaio. Sulla stessa falsariga anche il DAX, a 13.900 punti, con una performance YTD del -12,81%.

Unica nota positiva, sembra che il VIX stia giorno dopo giorno scendendo con una volatilità in diminuzione che dopo aver toccato 38,94 (massimo a 52 settimana) si trova ora intorno ai 30.

Con le materie prime alle stelle, l’inflazione americana, già a livelli record il mese scorso, potrebbe registrare valori ancora più elevati. Basti pensare che il WTI ha toccato stamattina un massimo di 116,50$ al barile, e si stima che un incremento del prezzo di 10$ possa impattare per 35 punti base sull’indice dei prezzi al consumo. Per non parlare poi dell’impatto delle altre componenti energetiche.

La FED si trova ora davanti ad un grande interrogativo. La domanda non è se a marzo verranno alzati i tassi, in quanto questo è scontato e confermato dallo stesso Powell nei giorni scorsi, bensì di quanto. Se prima del conflitto ucraino vi era un parere unanime su un rialzo di 50 punti base, tali certezze erano crollate e virate verso i 25 punti. Ma l’impennata dei prezzi dell’oil e il conseguente incremento dell’inflazione potrebbero spingere la FED ad essere falco, nonostante le tensioni geopolitiche.

Un’inflazione così elevata, su valori che non si vedevano dagli anni ’70, ha portato ad un abbassamento generalizzato delle stime sugli utili per il 2022, con l’incremento dei costi sia materiali che del lavoro, che stanno riducendo i profitti e di conseguenza i margini per le aziende. Questo nuovo cambio di paradigma potrebbe far tornare nuovamente appetibili molte società del Nasdaq che erano state enormemente penalizzate nei mesi scorsi perché non riportavano più tassi di crescita del 30/40%. Ma in un mondo che rischia ora di crescere molto meno, potrebbero tornare di moda dopo aver scontato ingenti discese dei prezzi.

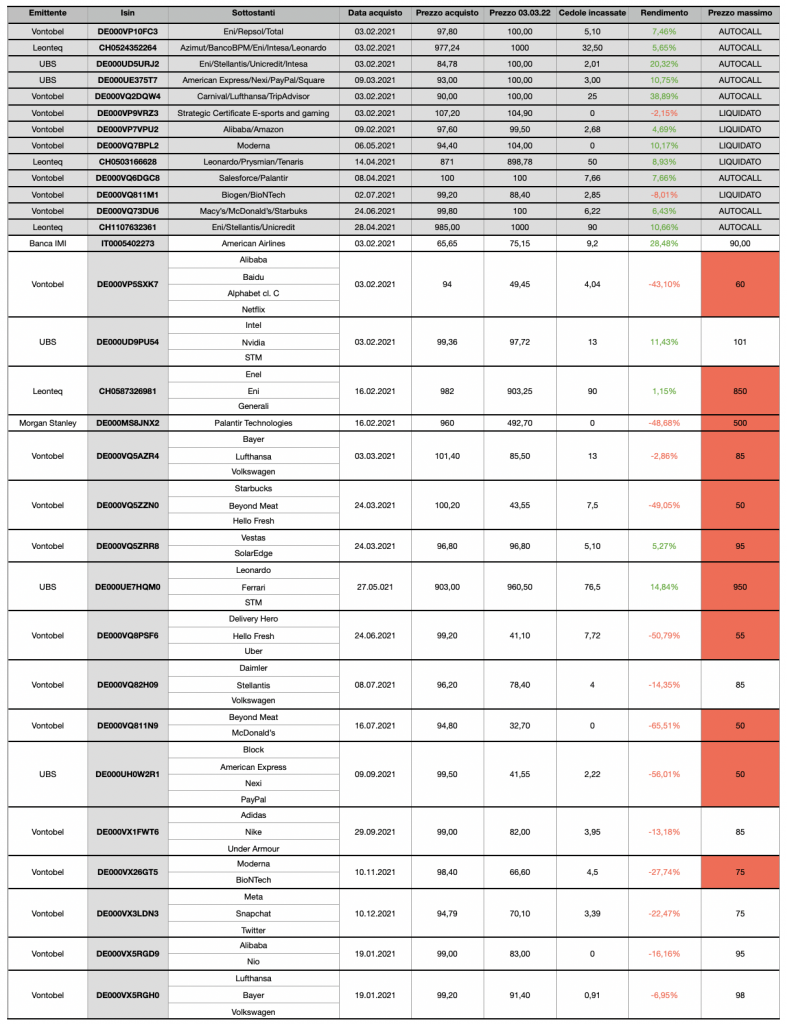

Dopo una lunga correzione, torna a salire il valore del portafoglio, ancora ampiamente penalizzato dai prezzi di diversi certificati con sottostanti tech, ma che inizia a invertire la curva. In particolare la salita importante di alcuni sottostanti nell’ultima ottava ha permesso anche ai certificati coinvolti un rimbalzo di prezzo. Il più eclatante è sicuramente l’UBS sui pagamenti digitali, grazie al rimbalzo della quotazione di Block, che dopo aver toccato il minimo a 82$ è riuscita, grazie anche alla buona trimestrale, a salire fino ai 125$ odierni, con la barriera a 162$ che appare decisamente più alla portata. Da segnalare anche il rialzo di Palantir, con un minimo a 9,74$ e una quotazione odierna a 12,01$ che impatta sul prezzo dell’athena di MS facendolo crescere di circa il 7%. Ultima menzione per Leonardo, con il titolo salito sopra gli 8€, su valori che non vedeva dal periodo pre pandemico e che ai livelli attuali porterebbe all’autocall del certificato con anche Ferrari ed STM.

Come già detto, la situazione attuale offrirebbe molteplici opportunità d’acquisto, sia sul secondario, con certificati che vedono i sottostanti sotto strike e possono essere acquistati ampiamente sotto la pari, che sulle nuove emissioni, con prodotti che presentano strike su livelli molto bassi. Ma la volatilità rimane comunque su livelli importanti e l’esito del conflitto nell’est europa sembra ancora molto incerto. Ancora più incerti sembrano gli effetti che questo avrà sulle economie. Motivo per cui, al netto di un paio di autocall da verificare nel corso del mese, attendo ancora un po’ per valutare eventuali operazioni.

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

Iscriviti alla newsletterArticolo completo su FreeFinance Pro

L'articolo completo è disponibile su FreeFinance Pro, che richiede la registrazione gratuita. Proseguendo, verrai reindirizzato alla pagina dell'articolo sulla piattaforma FreeFinance Pro.