Analisi Settoriale

Il problema dell'invecchiamento demografico e il vantaggio sottovalutato degli USA

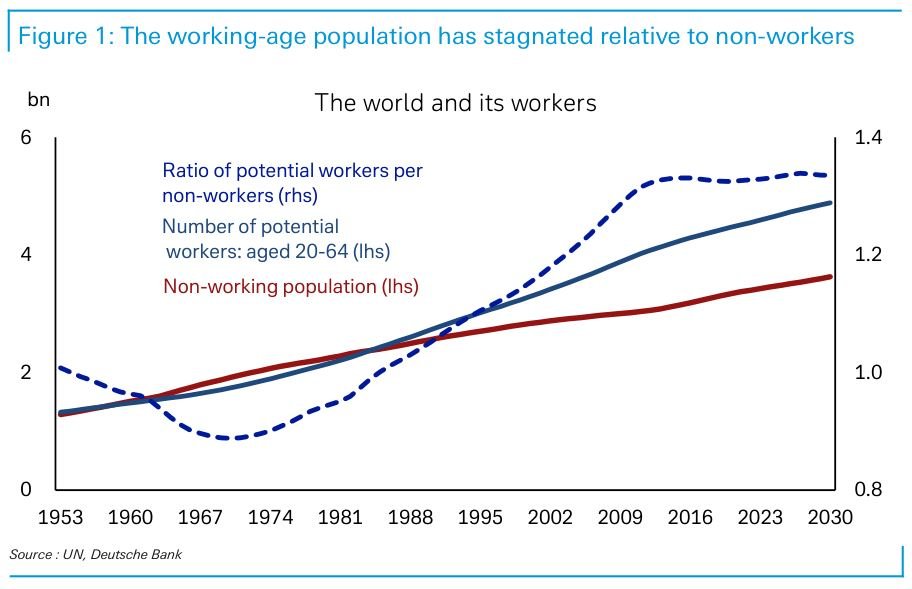

Per Deutsche Bank l’invecchiamento della popolazione non provocherà un’esplosione del debito sovrano in questo decennio, ma si aspetta che le forze economiche si adeguino a questo fenomeno tramite ad esempio una prosecuzione della tendenza al lavoro dei più anziani. L’ipotesi di alcuni è che l’aumento delle persone più vecchie possa mandare fuori controllo i mercati del debito per la crescita esponenziale dei costi sanitarti e pensionistici. Fonte: ricerca Deutsche BankIl numero dei potenziali lavoratori rispetto a chi non lavora è ristagnato negli ultimi 20 anni, con molti Paesi sviluppati che vedono questa problematica accentuata. Si consideri che tendenzialmente i cambiamenti demografici rappresentano una parte significativa del trend di crescita economica. Inoltre ciò potrebbe avere effetti anche nella capacità di stimolare l’economia da parte della politica monetaria, in quanto la flessione della forza lavoro e la carenza di risparmio degli anziani hanno mantenuto il tasso neutrale basso, elemento che costituisce un problema quando i tassi più bassi vengono usati come misura di stimolo.

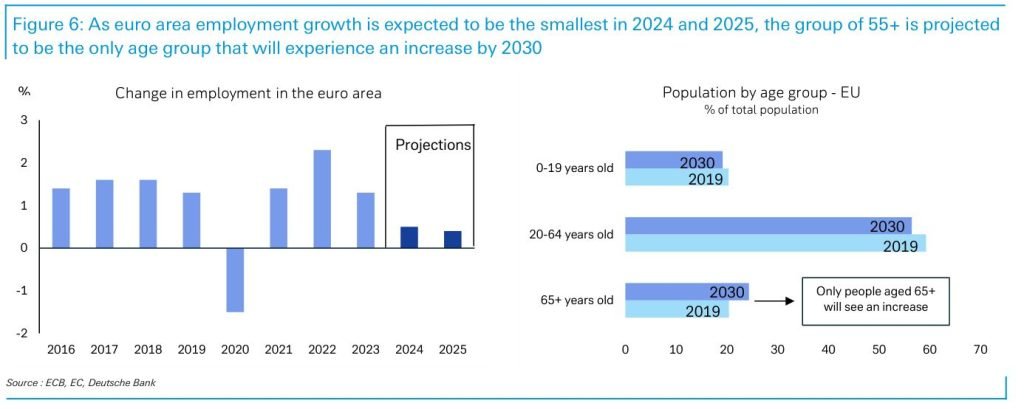

Fonte: ricerca Deutsche BankIl numero dei potenziali lavoratori rispetto a chi non lavora è ristagnato negli ultimi 20 anni, con molti Paesi sviluppati che vedono questa problematica accentuata. Si consideri che tendenzialmente i cambiamenti demografici rappresentano una parte significativa del trend di crescita economica. Inoltre ciò potrebbe avere effetti anche nella capacità di stimolare l’economia da parte della politica monetaria, in quanto la flessione della forza lavoro e la carenza di risparmio degli anziani hanno mantenuto il tasso neutrale basso, elemento che costituisce un problema quando i tassi più bassi vengono usati come misura di stimolo. Fonte: ricerca Deutsche BankLa BCE ritiene che in Europa questa pressione al ribasso continuerà almeno fino al 2030. Fino a quell’anno inoltre, il debito necessario per finanziare assistenza sanitaria e pensioni spingerà i rendimenti dei bond governativi. Questo sia per una maggiore spesa pubblica che alla minore forza lavoro che esercita pressioni al rialzo sui salari e sull’inflazione.

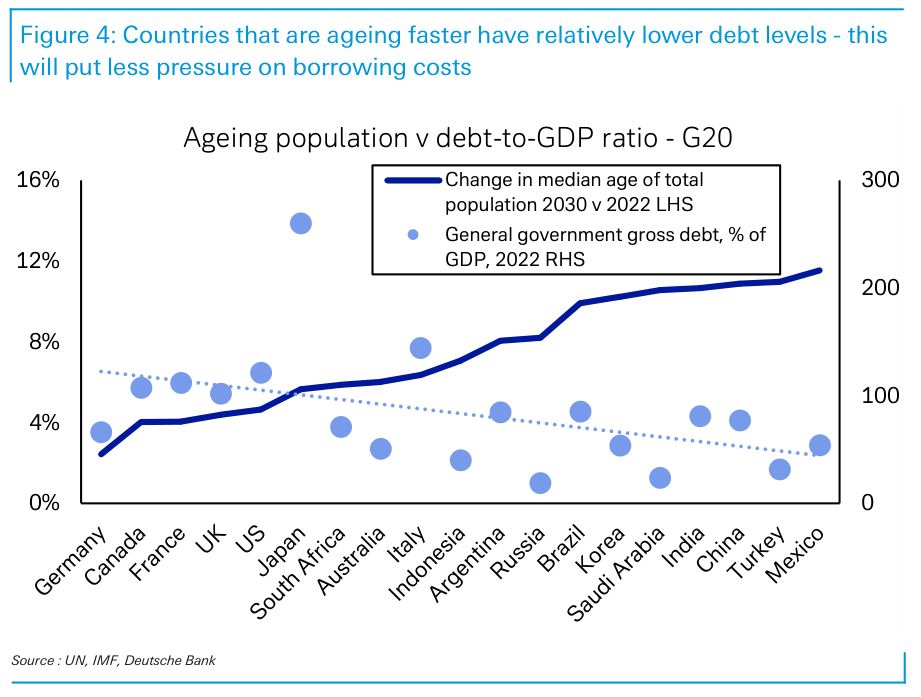

Fonte: ricerca Deutsche BankLa BCE ritiene che in Europa questa pressione al ribasso continuerà almeno fino al 2030. Fino a quell’anno inoltre, il debito necessario per finanziare assistenza sanitaria e pensioni spingerà i rendimenti dei bond governativi. Questo sia per una maggiore spesa pubblica che alla minore forza lavoro che esercita pressioni al rialzo sui salari e sull’inflazione. Fonte: ricerca Deutsche BankCiò non dovrebbe però far esplodere i livelli di debito a livelli insostenibili, in quanto l’aumento dei costi sarà attenuato da livelli di debito accettabili, visto che le economie con un tasso di invecchiamento più alto hanno rapporti di debito/PIL più bassi. Il problema è invece più contenuto per quei Paesi che presentano già un’età media più alta.

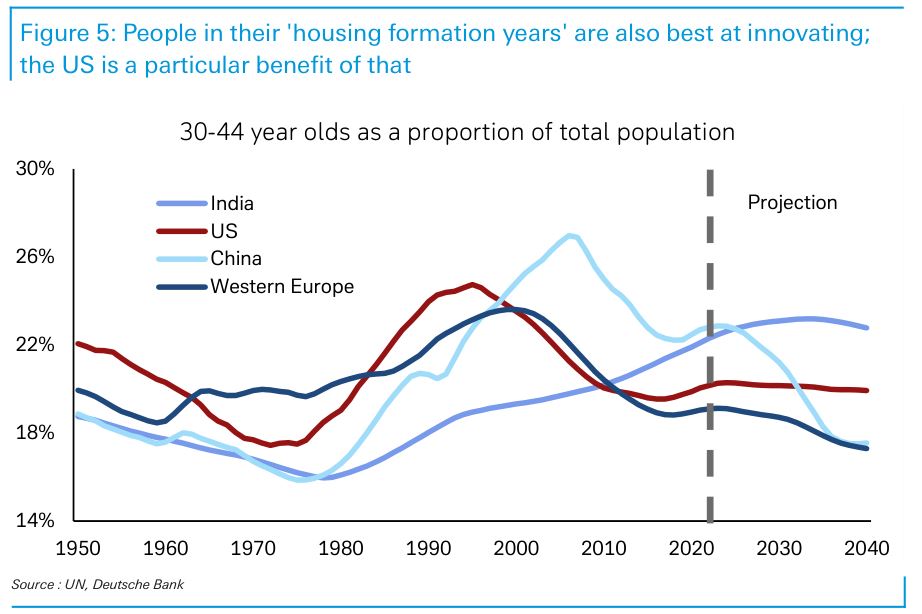

Fonte: ricerca Deutsche BankCiò non dovrebbe però far esplodere i livelli di debito a livelli insostenibili, in quanto l’aumento dei costi sarà attenuato da livelli di debito accettabili, visto che le economie con un tasso di invecchiamento più alto hanno rapporti di debito/PIL più bassi. Il problema è invece più contenuto per quei Paesi che presentano già un’età media più alta. Fonte: ricerca Deutsche BankIn questo quadro, gli Stati Uniti potrebbero avere un vantaggio demografico sottovalutato, con la fascia di età compresa tra i 30 e i 44 anni (quella chiave per l’innovazione, consumi, imprenditoria e costruzione di casse) che dovrebbe rimanere relativamente costante in percentuale della popolazione. In Europa e Cina il problema è invece più grande. Deutsche Bank si aspetta che la BCE presti maggiore attenzione al fattore demografico alla fine del decennio. Nel Vecchio Continente infatti, l’unica fascia di età attesa in crescita è quella degli over-65.Fonte: ricerca Deutsche Bank

Fonte: ricerca Deutsche BankIn questo quadro, gli Stati Uniti potrebbero avere un vantaggio demografico sottovalutato, con la fascia di età compresa tra i 30 e i 44 anni (quella chiave per l’innovazione, consumi, imprenditoria e costruzione di casse) che dovrebbe rimanere relativamente costante in percentuale della popolazione. In Europa e Cina il problema è invece più grande. Deutsche Bank si aspetta che la BCE presti maggiore attenzione al fattore demografico alla fine del decennio. Nel Vecchio Continente infatti, l’unica fascia di età attesa in crescita è quella degli over-65.Fonte: ricerca Deutsche Bank

Fonte: ricerca Deutsche BankIl numero dei potenziali lavoratori rispetto a chi non lavora è ristagnato negli ultimi 20 anni, con molti Paesi sviluppati che vedono questa problematica accentuata. Si consideri che tendenzialmente i cambiamenti demografici rappresentano una parte significativa del trend di crescita economica. Inoltre ciò potrebbe avere effetti anche nella capacità di stimolare l’economia da parte della politica monetaria, in quanto la flessione della forza lavoro e la carenza di risparmio degli anziani hanno mantenuto il tasso neutrale basso, elemento che costituisce un problema quando i tassi più bassi vengono usati come misura di stimolo.Fonte: ricerca Deutsche BankLa BCE ritiene che in Europa questa pressione al ribasso continuerà almeno fino al 2030. Fino a quell’anno inoltre, il debito necessario per finanziare assistenza sanitaria e pensioni spingerà i rendimenti dei bond governativi. Questo sia per una maggiore spesa pubblica che alla minore forza lavoro che esercita pressioni al rialzo sui salari e sull’inflazione.Fonte: ricerca Deutsche BankCiò non dovrebbe però far esplodere i livelli di debito a livelli insostenibili, in quanto l’aumento dei costi sarà attenuato da livelli di debito accettabili, visto che le economie con un tasso di invecchiamento più alto hanno rapporti di debito/PIL più bassi. Il problema è invece più contenuto per quei Paesi che presentano già un’età media più alta.Fonte: ricerca Deutsche BankIn questo quadro, gli Stati Uniti potrebbero avere un vantaggio demografico sottovalutato, con la fascia di età compresa tra i 30 e i 44 anni (quella chiave per l’innovazione, consumi, imprenditoria e costruzione di casse) che dovrebbe rimanere relativamente costante in percentuale della popolazione. In Europa e Cina il problema è invece più grande. Deutsche Bank si aspetta che la BCE presti maggiore attenzione al fattore demografico alla fine del decennio. Nel Vecchio Continente infatti, l’unica fascia di età attesa in crescita è quella degli over-65.Fonte: ricerca Deutsche BankDi seguito le altre news di giornata pubblicate su FreeFinance PRO. Per riceverle in tempo reale iscriviti gratuitamente al canale Telegram.

USA: per la Fed di Cleveland le probabilità di recessione potrebbero raggiungere circa l'80% ad aprile 2024

La Fed di Cleveland ha aggiornato la sua pagina “Yield Curve and Predicted GDP Growth”, dove vengono indicate le previsioni sul PIL USA e le probabilità di recessione per gli USA basate sulla curva dei tassi relativa allo spread tra i rendimenti dei bond governativi a 10 anni e 3 mesi. Ad ottobre, le probabilità di recessione sono scese ulteriormente al 55,6%, rispetto al 67,6% di settembre e al 70,6% di agosto.Il Prodotto Interno Lordo USA è visto in flessione nei prossimi mesi: nel dettaglio la crescita dovrebbe registrare un bottom al -1,62% a maggio 2024 per poi recuperare. Secondo le previsioni della Fed di Cleveland, nei prossimi mesi le probabilità di recessione negli Stati Uniti potrebbero accelerare in maniera importante fino ad arrivare al 78,62% ad aprile 2024: per trovare un valore così alto bisogna tornare indietro fino agli anni ’80.Gli analisti notano che lo spread tra i rendimenti del decennale e dei T-Bill a 3 mesi sia un buon indicatore di pendenza che mette in luce la relazione tra yield curve e crescita economica: una curva piatta indica debolezza, mentre una curva ripida evidenzia forza nell’economia. Sebbene questi valori non possono essere presi alla lettera, come peraltro evidenzia la stessa Fed mettendo in luce la possibilità di errori statistici o di un cambiamento delle determinanti di fondo, offrono un’ulteriore prospettiva in merito all’attuale quadro USA.Fonte: Fed di Cleveland

Indiscrezioni Reuters su avvio discussioni PEPP nel 2024 e risultati della Survey of Professional Forecasters della BCE

- Secondo quanto riportato da Reuters, il board della BCE avrebbe deciso di rimandare a inizio 2024 le discussioni in merito alla fine anticipata dei reinvestimenti del PEPP. In seguito, sarà affrontata la questione in merito ai requisiti di riserva obbligatoria per le banche. Le fonti sentite dall’agenzia di stampa hanno anche affermato che la fine dei reinvestimenti non dovrebbe concludersi in modo brusco, ma seguendo un approccio graduale.

- La BCE ha pubblicato il report trimestrale “Survey of Professional Forecasters”. Per l’Eurozona i previsori si aspettano un’inflazione al 2,7% nel 2024, sotto le attese della BCE al 3,2% e in linea con il precedente dato. Per il 2025 le stime sono scese dal 2,2% al 2,1% mentre al 2028 le previsioni sono al 2,1%. Per quanto riguarda il PIL, le attese sono allo 0,5% per il 2023, allo 0,9% per il 2024 e all’1,5% per il 2025. Le stime al 2023 e al 2024 sono state riviste al ribasso di 0,1 e 0,2 punti percentuali. Nel 2028 ci si aspetta un dato all’1,3%. La disoccupazione è vista al 6,5% nel 2023, al 6,7% nel 2024, al 6,6% nel 2025 e al 6,5% nel 2028. Il tasso sulle operazioni di rifinanziamento principali è invece stimato al 4,5% fino alla prima metà del 2024 per poi scendere fino al 3,25% nel 2025.

Sanofi perde il 16% dopo una trimestrale deludente

Le azioni di Sanofi sono crollate dopo che una previsione a sorpresa di utili più bassi per il prossimo anno ha messo in ombra l'ottimismo sul piano di scorporo della divisione salute dei consumatori. Il titolo ha subito un calo del 16% nelle contrattazioni a Parigi, un record, che ha cancellato 19,5 miliardi di euro dal valore di mercato di Sanofi. Il produttore di farmaci ha avvertito che l'aumento degli investimenti in ricerca e sviluppo e una modifica dell'aliquota fiscale causeranno un calo degli utili nel 2024 rispetto ai livelli del 2023. Inoltre, ha registrato un risultato deludente nel terzo trimestre.La guidance di Sanofi per il 2024 è inferiore di circa il 9% rispetto alle attese degli analisti e l'azienda potrebbe deludere ulteriormente dopo aver rimosso l'obiettivo di profitto per il 2025, nonostante i piani per incrementare le vendite e tagliare i costi, ha dichiarato in una nota Mark Purcell, analista di Morgan Stanley. Sebbene la separazione dalla salute dei consumatori prometta una maggiore attenzione allo sviluppo di farmaci da prescrizione potenzialmente redditizi, la mossa di dare priorità alla ricerca e allo sviluppo ha sollevato preoccupazioni circa l'aumento dei costi che potrebbero intaccare i margini di profitto, almeno nei prossimi due anni. Sanofi sta esaminando le opzioni per la potenziale scissione, ma ha dichiarato che una "transazione sui mercati dei capitali" per formare una società quotata separatamente con sede in Francia è la strada più probabile.La mossa potrebbe avvenire già nel quarto trimestre del 2024. L'obiettivo è trasformare Sanofi, per la prima volta, in una "società biofarmaceutica pura", ha dichiarato l'amministratore delegato Paul Hudson. La casa farmaceutica francese ha affermato che la separazione dell'attività le consentirà di generare un valore migliore a lungo termine dalle terapie innovative, in particolare in immunologia o nei vaccini. Secondo Bloomberg Intelligence: "I piani di Sanofi per aumentare la spesa in R&S a sostegno di una pipeline in via di sviluppo sono ragionevoli, ma il conseguente calo degli utili nel 2024 e l'arretramento rispetto all'obiettivo di margine operativo del 2025 potrebbero sorprendere in negativo. Le indicazioni iniziali suggeriscono un nuovo livello di investimenti superiore di circa il 10% (700 milioni di euro) alle stime di consenso. Il 7 dicembre, in occasione del R&D day, il mercato potrà valutare meglio questo apparente cambiamento strategico."Fonte: Bloomberg

USA: PCE core di settembre in linea con le attese

In USA, il PCE core di settembre è risultato in linea con le attese attestandosi al 3,7%, sotto il precedente 3,8% (rivisto da 3,9%). La variazione headline è stata pari al 3,4%, anche in questo caso uguale alle stime degli analisti Reuters e alla rilevazione di agosto (rivisto dal 3,5%).Il dato core mensile ha visto un aumento dello 0,3%, il massimo degli ultimi 4 mesi. Omair Sharif, Presidente di Inflation Insight, ha affermato che i dati suggeriscono che la Fed debba restare in guardia per un’inflazione core più alta prima di fine anno, con dei rischi al rialzo verso il 4° trimestre. La principale preoccupazione riguarda i prezzi del settore dei servizi, aumentati del massimo da gennaio (0,5%). Se si tolgono dal calcolo le componenti relative alle abitazioni e all’energia, il dato è pari allo 0,4%. Inoltre, la spesa reale dei consumatori ha registrato un +0,4% m/m, oltre le stime Bloomberg allo 0,3%. In questo quadro, il tasso di risparmio ha archiviato un 3,4%, i minimi del 2023. Per gli economisti di Bloomberg Intelligence, i consumatori hanno continuato a vivere oltre le proprie possibilità a settembre, con la spesa personale superiore all’aumento dei redditi. Per gli esperti, questa dinamica non potrà persistere a lungo.Fonte: Bloomberg

Dichiarazioni Nagel (BCE)

Joachim Nagel, Presidente della Bundesbank, ha detto che l’inflazione è ancora distante dal raggiungere il target. Tuttavia, la politica monetaria sta funzionando ed è per questo che il board ha lasciato fermi i tassi.

Le azioni sotto la lente

Piper Sandler ha tagliato il target su Amazon da 185 a 170 dollari, BofA Global Research da 174 a 168 dollari, Baird lo ha alzato da 155 a 160 dollari, Evercore ISI da 190 a 195, JP Morgan da 180 a 190 dollari, Telsey Advisory Group da 160 a 165 dollari, Barclays da 180 a 190 dollari, Citigroup da 167 a 177 dollari, Rosenblatt da 184 a 185 dollari, MoffettNathanson da 189 a 213 dollari e TD Cowen da 165 a 180 dollari

Le trimestrali di giornata

Trimestrale AMAZON

- Ricavi: 143,083 miliardi di dollari su attese a 141,406 miliardi (dati Refinitiv)

- EPS: 0,94 dollari su attese a 0,58 dollari (dati Refinitiv)

- Ricavi Amazon Web Services: 23,1 miliardi di dollari, consensus a 23,2 miliardi (dati StreetAccount)

- Ricavi pubblicitari: 12,1 miliardi di dollari contro previsioni a 11,6 miliardi (dati StreetAccount)EBITDA: 29,392 miliardi di dollari, stime a 25,75 miliardi (dati Refinitiv)

- Per il 4° trimestre 2023, la società si aspetta vendite tra 160 e 167 miliardi di dollari, una crescita del +7%/+12% a/a. Il reddito operativo è visto tra 7 e 11 miliardi di dollari, ben oltre i 2,7 miliardi del 4° trimestre 2022

Trimestrale ENI

- Ricavi: 22,319 miliardi di euro, stime a 32,58 miliardi (dati Refinitiv)

- EPS: 0,54 euro su previsioni a 0,51 euro (dati Refinitiv)

- L’indebitamento finanziario netto al 30 settembre era di 8,7 miliardi di euro, 1,7 miliardi in più rispetto a fine 2022

- Il CdA ha approvato la distribuzione della seconda tranche del dividendo dell’esercizio 2023 da 0,23 euro

- La società ha rivisto al rialzo la previsione sull’EBIT adjusted da 12 a 14 miliardi di euro. Il flusso di cassa è visto a 16,5 miliardi di euro, oltre il precedente target compreso tra 15,5 e 16 miliardi di euro. Su questo valore ENI stima un impatto su base annua di 130 milioni di euro per ogni variazione di 1 dollaro del prezzo del petrolio Brent. La produzione di idrocarburi è vista a 1,64-1,66 milioni di barili al giorno (precedente 1,63-1,67 milioni)

Trimestrale COLGATE PALMOLIVE

- Ricavi: 4,915 miliardi di dollari, attese a 8,814 miliardi (dati Refinitiv)

- EPS: 0,86 dollari, stime a 0,80 dollari (dati Refinitiv)

- EBITDA: 1,175 miliardi di dollari, previsioni a 1,159 miliardi (dati Refinitiv)

- Su base annuale, il margine lordo è cresciuto di 130 punti base al 58,5%

- La società ha alzato le stime sul 2023 e ora si aspetta una crescita dei ricavi compresa tra il 6% e l’8% (prima 5%/8%). Colgate-Palmolive ha inoltre dichiarato di vedere un’espansione dei margini lordo, degli investimenti pubblicitari ed EPS in crescita a doppia cifra

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

Iscriviti alla newsletterArticolo completo su FreeFinance Pro

L'articolo completo è disponibile su FreeFinance Pro, che richiede la registrazione gratuita. Proseguendo, verrai reindirizzato alla pagina dell'articolo sulla piattaforma FreeFinance Pro.