Ecco perché il mercato del lavoro USA sta tornando al centro dell'attenzione

Secondo Michael Wilson di Morgan Stanley, nei prossimi 3-6 mesi la performance delle azioni sarà guidata prevalentemente dai dati sul mercato del lavoro. Perché ci sia una rotazione ciclica sostenibile però, servirà una sorpresa al rialzo nelle misurazioni, in particolare con una flessione del tasso di disoccupazione e un aumento dei salari superiore alle aspettative. Il tutto senza revisioni al ribasso significative rispetto ai mesi precedenti.

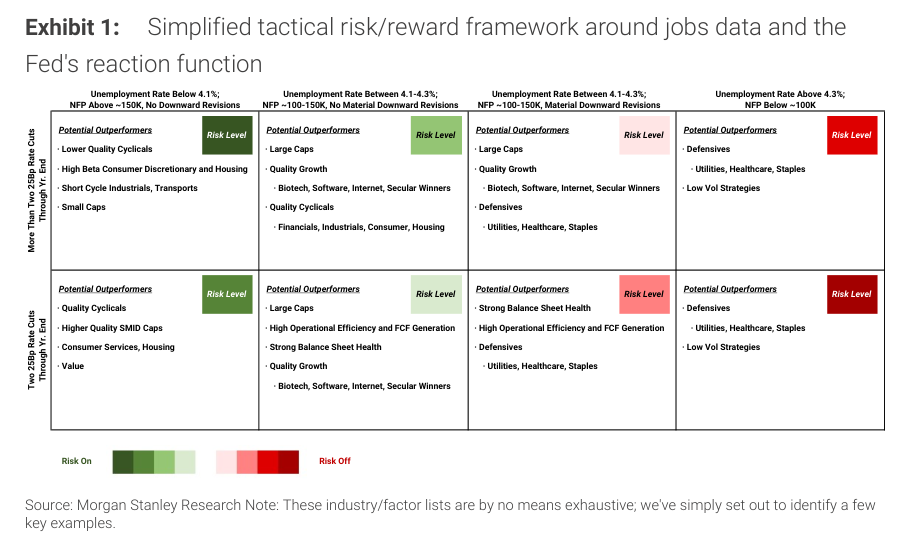

Fonte: ricerca Morgan Stanley

Ci sono altri tre fattori da osservare per determinare la traiettoria di crescita: il primo riguarda l’ampiezza di revisione degli utili, giudicato come il miglior indicatore della guidance aziendale. Questa misura continua ad avere un andamento laterale per l’S&P 500 e negativo per il Russell 2000 e altri titoli di qualità inferiore. Da segnalare che i modelli stagionali indicano che si dovranno affrontare dei venti contrari nei prossimi mesi.

Il secondo elemento da considerare è l’indice ISM manifatturiero, che non ha ancora accelerato dopo aver sofferto per 2 anni. Il terzo fattore riguarda il Leading Economic Indicator e l’Employment Trends Index elaborati dalla Conference Board, che restano in una tendenza al ribasso. In generale, questi tre elementi sono tipici di un contesto di fine ciclo.

Wilson sottolinea evitare una recessione ha senso se i costi non sono troppo elevati: per gran parte dei cittadini statunitensi un aumento della disoccupazione è preferibile rispetto ad un’inflazione elevata. In ogni caso, se una recessione avvenisse si correrebbe il rischio di una deflazione del debito, difficile da invertire.

I mercati potrebbero essere consapevoli di questo pericolo, con l’oro che ha sovraperformato gran parte degli asset. A fare bene sono anche le azioni, l’immobiliare di alta qualità e le coperture dall’inflazione. Al contrario, gli asset ciclici di qualità inferiore e ad alta leva finanziaria tendono a fare male sia in termini assoluti che relativi.

Per invertire questa tendenza è necessario che la crescita organica dell’economia riacceleri o che si verifichi una recessione che concluda il ciclo. Se i dati sul mercato del lavoro e altri indicatori di crescita continuassero a migliorare, ci sarebbero i presupposti per ottenere un atterraggio morbido.

Fonte: ricerca Morgan Stanley

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

Iscriviti alla newsletterArticolo completo su FreeFinance Pro

L'articolo completo è disponibile su FreeFinance Pro, che richiede la registrazione gratuita. Proseguendo, verrai reindirizzato alla pagina dell'articolo sulla piattaforma FreeFinance Pro.