Settimana Finanziaria

Inflazione USA e riunione BCE: cosa attendersi dai principali eventi della settimana?

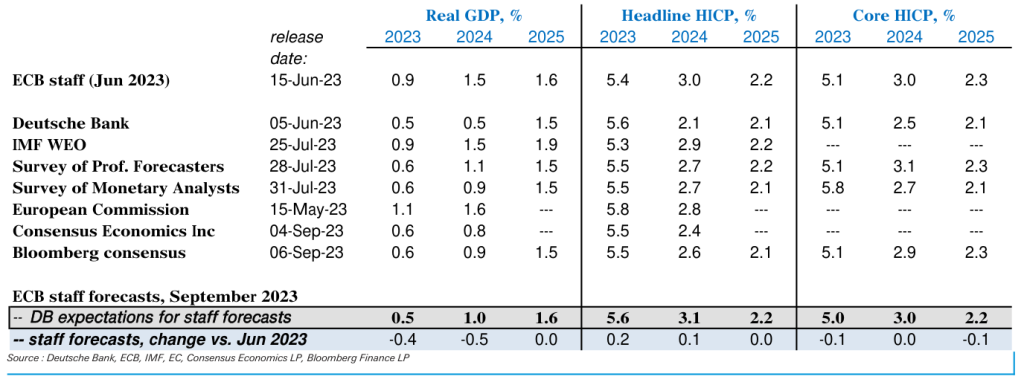

Domani verrà pubblicata l’importante rilevazione sull’inflazione USA di agosto. Secondo le stime Reuters, il dato dovrebbe attestarsi al 3,6% su base annuale e allo 0,6% m/m (precedenti al 3,2% e allo 0,2%), mentre la misurazione core è stimata al 4,3% a/a e allo 0,2% m/m (a luglio 4,7% e 0,2%). Gli analisti di Morgan Stanley si aspettano un dato core mensile dello 0,18% ad agosto, mentre quello headline è visto in aumento dello 0,61%, principalmente per via dell’aumento dei prezzi energetici (attesi al +6,2% nel mese). Per gli esperti, la principale categoria che guida il processo di disinflazione ad agosto è quello dei beni core (-0,32% m/m). I prezzi delle auto usate sono visti in flessione del -2,3% m/m, mentre quelli dei veicoli nuovi del -0,1% m/m. Le attese in questo caso sono per un calo più marcato dei prezzi dell’usato nell’anno.L’inflazione dei servizi continua a muoversi lateralmente ed è vista allo 0,36% m/m, grazie alla continua flessione dei prezzi degli alloggi (shelter). Le tariffe aeree sono viste in aumento dell’1,1%, specie a causa dell’aumento dei prezzi del carburante. Fino a settembre, la componente medica continuerà ad avere un effetto disinflazionistico grazie al reset della categoria delle assicurazioni sanitarie. Gli analisti infine vedono un PCE core dei servizi esclusa la componente abitativa allo 0,27% su base mensile, contro lo 0,46% precedente. Questa è una metrica monitorata con attenzione dalla Fed.Stime simili sono state pubblicate anche in una recente ricerca di Barclays, con gli analisti che prevedono una nuova accelerazione dei prezzi core ed headline ad agosto. Quest’ultimo dato dovrebbe attestarsi allo 0,62% m/m (3,7% a/a), prevalentemente a causa della fine degli effetti base favorevoli. Il contributo della componente energetica potrebbe impattare per lo 0,4%. L’inflazione core dovrebbe invece segnare un +0,22% su base mensile e un 4,3% a/a, specie per via dell’inversione da -4 punti base a +2 punti base delle tariffe aeree e degli alloggi fuori da casa. Un contributo positivo ad una flessione arriverebbe invece dal continuo calo dei prezzi delle auto usate. Se le attese venissero rispettate, ci sarebbero maggiori probabilità di un nuovo rialzo dei tassi da 25 punti base entro fine anno.Fonte: ricerche Morgan Stanley e Barclays Fonte immagine: ricerca Deutsche BankSul fronte comunicativo, gli esperti ritengono che ci sarà una strategia aggressiva, in modo tale da mettere d’accordo i falchi e le colombe del board e non far pensare ad una fine del ciclo di aumenti dei tassi dopo la pausa. Oltre a questo, l’Eurotower potrebbe fare uso dell’incertezza: visti i recenti shock strutturali e le attese per un mondo più propenso a essi, si potrebbero tenere aperte più opzioni per il percorso della politica monetaria. L’istituto potrebbe inoltre spianare la strada per un rialzo da 25 punti base tra ottobre e dicembre.Anche gli analisti di Societe Generale si aspettano una pausa nel rialzo dei tassi, in modo tale da poter comprendere meglio la situazione economia dell’Eurozona con più dati. Per SocGen una revisione delle previsioni di crescita nel 2024 potrebbe pesare sulle aspettative di inflazione a medio termine (che tuttavia potrebbero non cambiare in modo deciso rispetto alle precedenti). Le attese sono anche per una continuazione della comunicazione “da falco” della Banca centrale, almeno fin quando non sarà chiaro che il target di inflazione può essere raggiunto entro un certo periodo. La BCE probabilmente comunicherà di essere pronta a fare il necessario perché i prezzi tornino tempestivamente all’obiettivo, in un contesto in cui sono poco probabili i tagli del costo del denaro nel breve termine.Gli analisti di TD Securities vedono tassi fermi a settembre. Gli esperti non si aspettano altri incrementi, mentre un abbassamento del costo del denaro non si dovrebbe vedere prima di metà 2024. Anche TD Securities si aspetta una leggera revisione al ribasso delle stime di crescita del 2023 e del 2024. Ci si attende che il board ribadisca la dipendenza dai dati e sottolinei l’incertezza delle prospettive economiche. In controcorrente le aspettative di Credit Agricole, che vede un incremento dei tassi da 25 punti base nel meeting di giovedì. Gli esperti ritengono che la decisione sarà giustificata dall’aggiornamento delle proiezioni macroeconomiche. Le previsioni relative all’inflazione headline dovrebbero essere alzate marginalmente, mentre tutte le varianti dell’indice dei prezzi al consumo potrebbero essere rivisti al ribasso per il 2024 (e forse per il 2025). Le stime di crescita potrebbero anche essere corrette verso il basso.Fonte: ricerche Deutsche Bank, Societe Generale, TD Securities e Credit Agricole

Fonte immagine: ricerca Deutsche BankSul fronte comunicativo, gli esperti ritengono che ci sarà una strategia aggressiva, in modo tale da mettere d’accordo i falchi e le colombe del board e non far pensare ad una fine del ciclo di aumenti dei tassi dopo la pausa. Oltre a questo, l’Eurotower potrebbe fare uso dell’incertezza: visti i recenti shock strutturali e le attese per un mondo più propenso a essi, si potrebbero tenere aperte più opzioni per il percorso della politica monetaria. L’istituto potrebbe inoltre spianare la strada per un rialzo da 25 punti base tra ottobre e dicembre.Anche gli analisti di Societe Generale si aspettano una pausa nel rialzo dei tassi, in modo tale da poter comprendere meglio la situazione economia dell’Eurozona con più dati. Per SocGen una revisione delle previsioni di crescita nel 2024 potrebbe pesare sulle aspettative di inflazione a medio termine (che tuttavia potrebbero non cambiare in modo deciso rispetto alle precedenti). Le attese sono anche per una continuazione della comunicazione “da falco” della Banca centrale, almeno fin quando non sarà chiaro che il target di inflazione può essere raggiunto entro un certo periodo. La BCE probabilmente comunicherà di essere pronta a fare il necessario perché i prezzi tornino tempestivamente all’obiettivo, in un contesto in cui sono poco probabili i tagli del costo del denaro nel breve termine.Gli analisti di TD Securities vedono tassi fermi a settembre. Gli esperti non si aspettano altri incrementi, mentre un abbassamento del costo del denaro non si dovrebbe vedere prima di metà 2024. Anche TD Securities si aspetta una leggera revisione al ribasso delle stime di crescita del 2023 e del 2024. Ci si attende che il board ribadisca la dipendenza dai dati e sottolinei l’incertezza delle prospettive economiche. In controcorrente le aspettative di Credit Agricole, che vede un incremento dei tassi da 25 punti base nel meeting di giovedì. Gli esperti ritengono che la decisione sarà giustificata dall’aggiornamento delle proiezioni macroeconomiche. Le previsioni relative all’inflazione headline dovrebbero essere alzate marginalmente, mentre tutte le varianti dell’indice dei prezzi al consumo potrebbero essere rivisti al ribasso per il 2024 (e forse per il 2025). Le stime di crescita potrebbero anche essere corrette verso il basso.Fonte: ricerche Deutsche Bank, Societe Generale, TD Securities e Credit Agricole

Sale l'attesa per la riunione della BCE di settembre: rialzo o pausa sui tassi?

Giovedì 14 settembre si concluderà il meeting della BCE con la pubblicazione della decisione sui tassi, il comunicato stampa e la conferenza di Christine Lagarde. Questo meeting mostra una grande indecisione da parte degli economisti, come abbiamo visto dal sondaggio Reuters pubblicato in questo articolo (undefined). Al momento della scrittura, le attese del mercato riportate da Refinitiv mostrano una probabilità del 58,42% di una pausa nel percorso di rialzo del costo del denaro. A sostenere questa view sono gli analisti di Deutsche Bank, che in una ricerca sottolineano come l’Eurotower lascerà fermo il tasso di deposito al 3,75% in quanto i dati mostrano una forte trasmissione della politica monetaria e un picco dell’inflazione (anche se lontana dal target). L’Eurotower pubblicherà anche le stime di crescita e inflazione. DB ritiene che le prospettive di crescita a breve termine possano essere tagliate dello 0,5%, portando quelle sul 2023 allo 0,5% e quelle sul 2024 all’1%.Fonte immagine: ricerca Deutsche BankSul fronte comunicativo, gli esperti ritengono che ci sarà una strategia aggressiva, in modo tale da mettere d’accordo i falchi e le colombe del board e non far pensare ad una fine del ciclo di aumenti dei tassi dopo la pausa. Oltre a questo, l’Eurotower potrebbe fare uso dell’incertezza: visti i recenti shock strutturali e le attese per un mondo più propenso a essi, si potrebbero tenere aperte più opzioni per il percorso della politica monetaria. L’istituto potrebbe inoltre spianare la strada per un rialzo da 25 punti base tra ottobre e dicembre.Anche gli analisti di Societe Generale si aspettano una pausa nel rialzo dei tassi, in modo tale da poter comprendere meglio la situazione economia dell’Eurozona con più dati. Per SocGen una revisione delle previsioni di crescita nel 2024 potrebbe pesare sulle aspettative di inflazione a medio termine (che tuttavia potrebbero non cambiare in modo deciso rispetto alle precedenti). Le attese sono anche per una continuazione della comunicazione “da falco” della Banca centrale, almeno fin quando non sarà chiaro che il target di inflazione può essere raggiunto entro un certo periodo. La BCE probabilmente comunicherà di essere pronta a fare il necessario perché i prezzi tornino tempestivamente all’obiettivo, in un contesto in cui sono poco probabili i tagli del costo del denaro nel breve termine.Gli analisti di TD Securities vedono tassi fermi a settembre. Gli esperti non si aspettano altri incrementi, mentre un abbassamento del costo del denaro non si dovrebbe vedere prima di metà 2024. Anche TD Securities si aspetta una leggera revisione al ribasso delle stime di crescita del 2023 e del 2024. Ci si attende che il board ribadisca la dipendenza dai dati e sottolinei l’incertezza delle prospettive economiche. In controcorrente le aspettative di Credit Agricole, che vede un incremento dei tassi da 25 punti base nel meeting di giovedì. Gli esperti ritengono che la decisione sarà giustificata dall’aggiornamento delle proiezioni macroeconomiche. Le previsioni relative all’inflazione headline dovrebbero essere alzate marginalmente, mentre tutte le varianti dell’indice dei prezzi al consumo potrebbero essere rivisti al ribasso per il 2024 (e forse per il 2025). Le stime di crescita potrebbero anche essere corrette verso il basso.Fonte: ricerche Deutsche Bank, Societe Generale, TD Securities e Credit AgricoleDi seguito le altre news di giornata pubblicate su FreeFinance PRO. Per riceverle in tempo reale iscriviti gratuitamente al canale Telegram.

Cina: peggiorano le attese di crescita degli economisti

Un nuovo sondaggio di Reuters condotto tra il 4 e l’11 settembre tra 76 analisti vede la crescita cinese al 5% nel 2023, sotto il 5,5% dell’indagine svolta a luglio. Le attese per il 2024 sono per un’economia in miglioramento del 4,5%, mentre per il 2025 è previsto un 4,3%. Diversi i motivi che hanno portato a questo peggioramento della view, in primis l’andamento del settore immobiliare, che rappresenta circa il 25% dell’economia del Paese. Inoltre, i consumi delle famiglie potrebbero recuperare in modo più lento del previsto e si deve considerare la serie di tensioni commerciali con gli USA. Le stime sull’inflazione sono dello 0,6% per il 2023 e dell’1,9% per il 2024, che si confrontano con i precedenti 1,1% e 2,1%. Alla domanda se Pechino reagirà con un pacchetto di stimoli economici aggressivi, 17 intervistati su 21 hanno risposto di no.

Germania: indice ZEW sulle condizioni correnti ai minimi da agosto 2020

In Germania, l’indice ZEW sulle condizioni correnti dell’economia (settembre) si è attestato a -79,4 punti, peggio delle attese Reuters a -75 punti e dei -71,3 punti precedenti (minimi da agosto 2020). Il dato sul sentiment economico ha invece raggiunto i -11,4 punti, meglio del consensus a -15 punti e dei -12,3 punti di agosto.

Le azioni sotto la lente

Banco BPM ha comunicato di aver concluso il collocamento di un covered bond a 3 anni (scadenza 18 settembre 2026) per 500 milioni di euro dedicato a investitori istituzionali. Gli ordini sono stati di oltre 900 milioni di euro e l’obbligazione presenta un rendimento pari al tasso mid-swap di riferimento +49 punti base e una cedola fissa del 3,875%. L’emissione fa parte del programma Obbligazioni Bancarie Garantite da 10 miliardi di euro dell’istituto di credito.Amazon sta effettuando il suo primo investimento nella cattura diretta del carbonio dall’aria, impegnandosi all’acquisto di 250mila tonnellate di crediti di rimozione in 10 anni. Questi verranno acquistati dall’impianto di 1PointFive, sotto Occidental Petroleum. La decisione è stata presa per raggiungere il target di emissioni nette 0 entro il 2040.In un’intervista di Reuters, il Direttore Generale del business natural resources di ENI Guido Brusco ha detto che nei prossimi anni i principali fornitori di gas naturale per l’Italia saranno Algeria, Egitto e Libia, oltre ad altri Paesi come Congo e Angola. Questo varrà sia per quanto riguarda l’esplorazione che i progetti a basso contenuto di carbonio.

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

Iscriviti alla newsletterArticolo completo su FreeFinance Pro

L'articolo completo è disponibile su FreeFinance Pro, che richiede la registrazione gratuita. Proseguendo, verrai reindirizzato alla pagina dell'articolo sulla piattaforma FreeFinance Pro.