Analisi della Stagionalità

Inflazione USA: ecco cosa attendersi dal dato di settembre

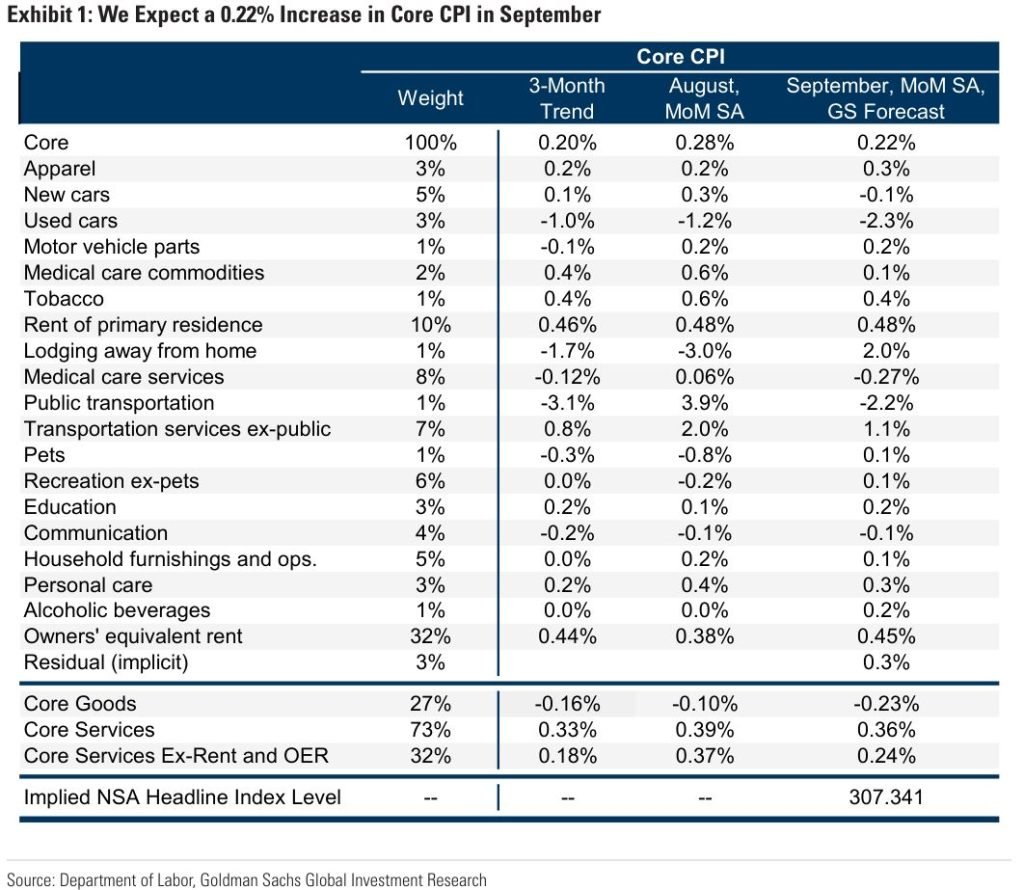

Il prossimo 12 ottobre (giovedì), negli Stati Uniti verrà pubblicato il dato più importante della settimana: l’inflazione di settembre. Le attese riportate da Reuters vedono una misurazione su base annuale al 3,6%, mentre quella m/m è vista allo 0,3%. Queste attese si confrontano con il 3,7% e il 0,6% di agosto. Il dato core, ossia quello che non tiene conto degli elementi più volatili, si dovrebbe attestare al 4,1% a/a e al 0,3% m/m (contro un 4,3 e 0,3% precedente). Negli USA i prezzi dovrebbero quindi continuare il loro percorso di moderazione.Per approfondire, abbiamo guardato cosa ne pensano gli analisti di Goldman Sachs e Bank of America. Fonte: ricerca Goldman SahcsGli analisti di Goldman Sachs si aspettano un dato core su base mensile dello 0,22%, pari al 3,98% a/a. La rilevazione headline è vista allo 0,3% con una variazione a/a al 3,6%. Gli analisti identificano tre tendenze per il dato di questo mese:

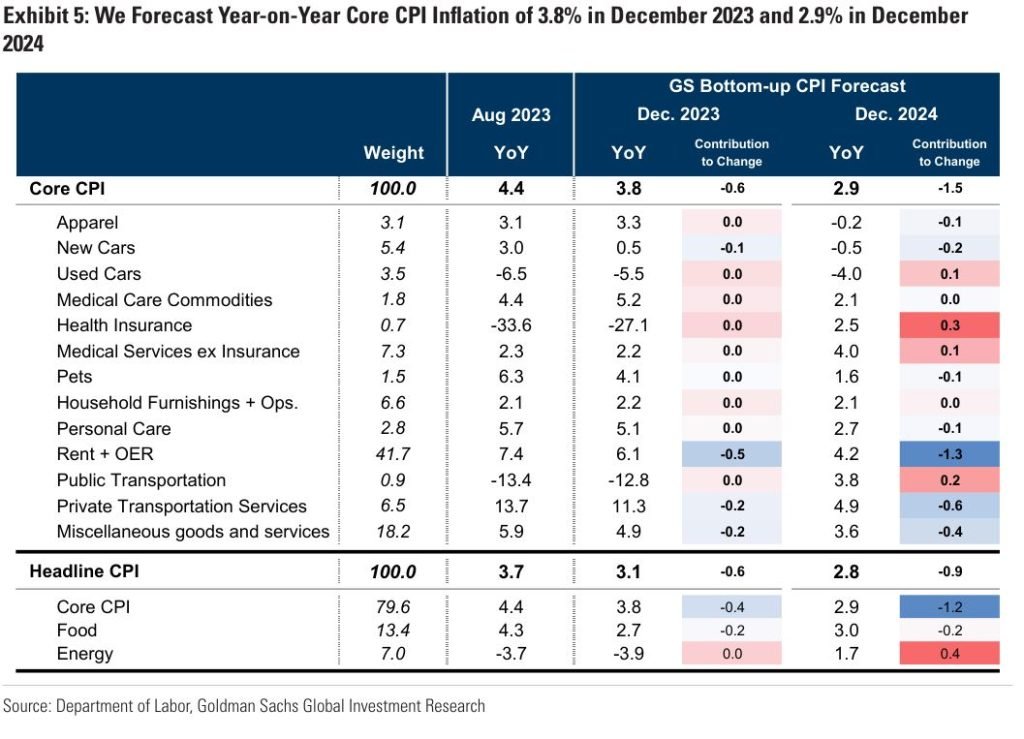

Fonte: ricerca Goldman SahcsGli analisti di Goldman Sachs si aspettano un dato core su base mensile dello 0,22%, pari al 3,98% a/a. La rilevazione headline è vista allo 0,3% con una variazione a/a al 3,6%. Gli analisti identificano tre tendenze per il dato di questo mese: Fonte: ricerca Goldman SahcsIn generale, gli analisti si aspettano che su base mensile l’inflazione core veleggi tra lo 0,2% e lo 0,3%, arrivando al 3,8% a dicembre 2023 e al 2,9% a fine 2024.Bank of America vede invece un’inflazione allo 0,25% su base mensile e al 3,6% su base annuale. La rilevazione core è vista allo 0,24% m/m e al 4,1% a/a. Gli analisti si attendono un aumento dello 0,4% m/m dei prezzi dell’energia e una crescita tendenziale di quelli dei generi alimentari. I beni di base dovrebbero registrare un -0,3% specie per via di un -2% delle auto usate.

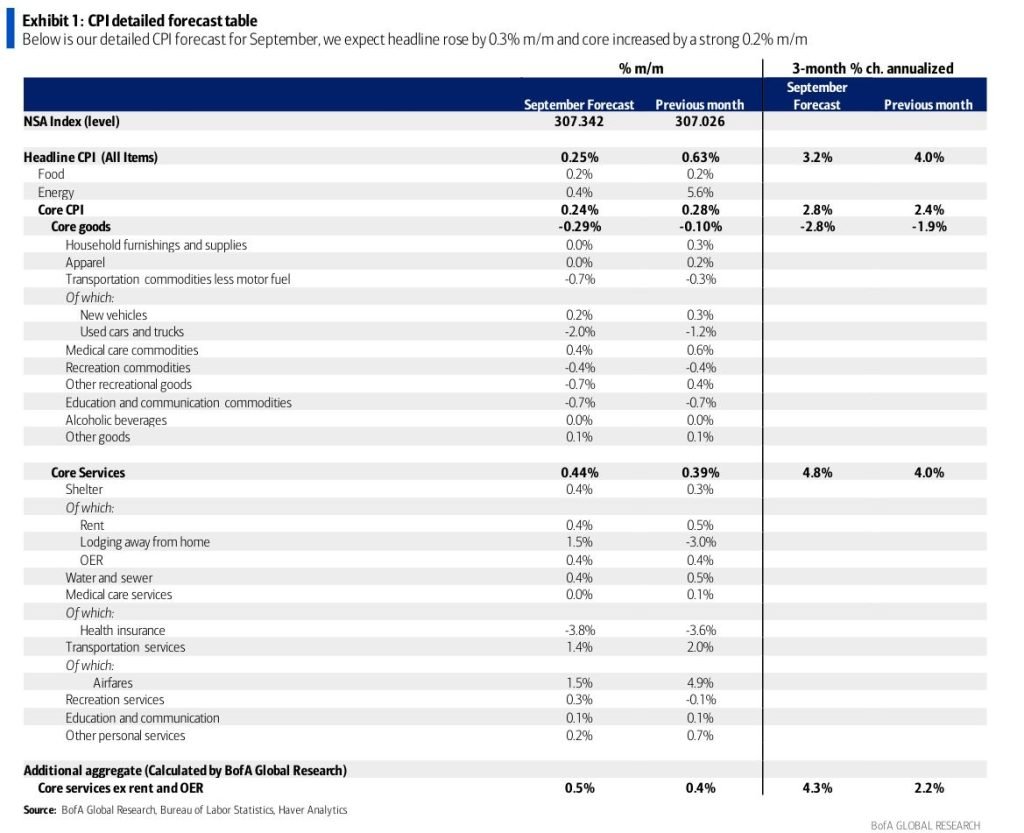

Fonte: ricerca Goldman SahcsIn generale, gli analisti si aspettano che su base mensile l’inflazione core veleggi tra lo 0,2% e lo 0,3%, arrivando al 3,8% a dicembre 2023 e al 2,9% a fine 2024.Bank of America vede invece un’inflazione allo 0,25% su base mensile e al 3,6% su base annuale. La rilevazione core è vista allo 0,24% m/m e al 4,1% a/a. Gli analisti si attendono un aumento dello 0,4% m/m dei prezzi dell’energia e una crescita tendenziale di quelli dei generi alimentari. I beni di base dovrebbero registrare un -0,3% specie per via di un -2% delle auto usate. Fonte: ricerca Bank of AmericaBofA si aspetta che settembre possa essere l’ultimo mese a riportare un calo significativo di questa componente nel breve termine, in quanto i prezzi all’ingrosso hanno ripreso a crescere. I servizi core dovrebbero registrare un +0,4% su base mensile, in larga parte per uno 0,4% in più (sempre m/m) dell’inflazione shelter. L’inflazione core al netto degli affitti e degli home equivalent rent dovrebbe crescere dello 0,5% grazie al rimbalzo dell’inflazione degli alloggi e delle tariffe aeree. Gli analisti ritengono che risultati pari o superiori alle aspettative non escluderebbero un rialzo dei tassi a novembre.Fonte: ricerche Goldman Sachs e Bank of America

Fonte: ricerca Bank of AmericaBofA si aspetta che settembre possa essere l’ultimo mese a riportare un calo significativo di questa componente nel breve termine, in quanto i prezzi all’ingrosso hanno ripreso a crescere. I servizi core dovrebbero registrare un +0,4% su base mensile, in larga parte per uno 0,4% in più (sempre m/m) dell’inflazione shelter. L’inflazione core al netto degli affitti e degli home equivalent rent dovrebbe crescere dello 0,5% grazie al rimbalzo dell’inflazione degli alloggi e delle tariffe aeree. Gli analisti ritengono che risultati pari o superiori alle aspettative non escluderebbero un rialzo dei tassi a novembre.Fonte: ricerche Goldman Sachs e Bank of America

Fonte: ricerca Goldman SahcsGli analisti di Goldman Sachs si aspettano un dato core su base mensile dello 0,22%, pari al 3,98% a/a. La rilevazione headline è vista allo 0,3% con una variazione a/a al 3,6%. Gli analisti identificano tre tendenze per il dato di questo mese:- Un calo del 2,3% delle auto usate e dello 0,1% di quelle nuove. Questo per via dei maggiori sconti di veicoli nuovi, degli incentivi dei concessionari e dei prezzi più bassi delle aste di auto usate.

- Un aumento dell’1,7% dei prezzi delle assicurazioni, con gli adeguamenti per i maggiori costi di riparazione e sostituzione;

- Una stabilità dell’inflazione relativa ai costi delle abitazioni (shelter), con la continua riduzione dello spread tra nuovi canoni di locazione e quelli continuativi.

Fonte: ricerca Goldman SahcsIn generale, gli analisti si aspettano che su base mensile l’inflazione core veleggi tra lo 0,2% e lo 0,3%, arrivando al 3,8% a dicembre 2023 e al 2,9% a fine 2024.Bank of America vede invece un’inflazione allo 0,25% su base mensile e al 3,6% su base annuale. La rilevazione core è vista allo 0,24% m/m e al 4,1% a/a. Gli analisti si attendono un aumento dello 0,4% m/m dei prezzi dell’energia e una crescita tendenziale di quelli dei generi alimentari. I beni di base dovrebbero registrare un -0,3% specie per via di un -2% delle auto usate.Fonte: ricerca Bank of AmericaBofA si aspetta che settembre possa essere l’ultimo mese a riportare un calo significativo di questa componente nel breve termine, in quanto i prezzi all’ingrosso hanno ripreso a crescere. I servizi core dovrebbero registrare un +0,4% su base mensile, in larga parte per uno 0,4% in più (sempre m/m) dell’inflazione shelter. L’inflazione core al netto degli affitti e degli home equivalent rent dovrebbe crescere dello 0,5% grazie al rimbalzo dell’inflazione degli alloggi e delle tariffe aeree. Gli analisti ritengono che risultati pari o superiori alle aspettative non escluderebbero un rialzo dei tassi a novembre.Fonte: ricerche Goldman Sachs e Bank of America Di seguito le altre news di giornata pubblicate su FreeFinance PRO. Per riceverle in tempo reale iscriviti gratuitamente al canale Telegram.

Dichiarazioni de Cos (BCE) e Jefferson (Fed) su effetti politica monetaria

- Pablo Hernandez de Cos, Presidente della Banca centrale spagnola, ha detto che una parte molto significativa degli effetti dei rialzi dei tassi messi in campo da luglio 2022 da parte della BCE è ancora in sospeso e deve quindi riversarsi sull’economia.

- Il Vicepresidente della Fed, Philip Jefferson ha detto di monitorare molto da vicino l’andamento dei Treasury, in quanto può costituire un nuovo freno all’economia. Per Jefferson, ora i funzionari sono in grado di “procedere con cautela” nel valutare nuovi irrigidimenti della politica monetaria. Oltre a questo, è stato evidenziato che ora si dovrà bilanciare il rischio di aver fatto troppo e quello di aver fatto troppo poco. L’esponente del board della Fed ha anche sottolineato che vorrebbe un mercato del lavoro in linea con l’obiettivo di inflazione al 2%.

Cina: prezzo del ferro come indicatore di sentiment dell'economia

Il prezzo del ferro è interessante se si guarda al settore immobiliare cinese e alla fiducia che il mercato ripone nella ripresa del Paese. Questo componente è infatti utilizzato per produrre acciaio, fondamentale per costruire qualunque cosa e di cui la Nazione ne produce oltre la metà del grezzo globale. Solitamente l’andamento della materia prima è usato per capire lo stato di salute dell’economia della Cina, in quanto il Paese compra 7 tonnellate metriche su 10 a livello globale (il solo settore immobiliare conta circa 1/3 di queste). In seguito alla debolezza della domanda interna, nei primi 8 mesi del 2023 la Cina sta esportando il 28% in più su base annuale, con l’acciaio diretto verso il Sud-Est asiatico e il Medio Oriente.Secondo alcuni esperti, il rally del prezzo del ferro potrebbe indicare una scommessa in merito al fatto che la Cina dovrà mettere in campo nuovi stimoli se la ripresa economica stentasse a decollare. Per gli analisti di Wood Mackenzie, l’andamento del ferro dipenderà da quanto la Cina cercherà di stimolare l’attività. Inoltre, l’andamento sarà legato alle decisioni di Pechino in merito alla limitazione dell’output del settore siderurgico. Negli ultimi anni infatti è stato utilizzato un tetto alla produzione per limitare le emissioni. Inoltre, diverse società potrebbero tagliare volontariamente l’output per via del restringimento dei margini di guadagno causato dall’indebolimento dei prezzi dell’acciaio e dall’aumento dei costi delle materie prime come il ferro.Fonte: Wall Street Journal

FMI taglia le stime di crescita globale al 2,9% per il 2024 e aumenta quelle sull'inflazione

Il Fondo Monetario Internazionale ha alzato le stime sull’inflazione globale per il 2024 dal 5,2% di tre mesi fa al 5,8%. L’istituzione ritiene che in molte aree del mondo i prezzi rimarranno sopra il target delle Banche centrali fino al 2025. La crescita è vista al 2,9% per l’anno prossimo, lo 0,1% in meno rispetto a quanto atteso a luglio e sotto il 3,8% della media dei 20 anni prima della pandemia. Per il 2023 le attese sono rimaste al 3%. Il FMI ha sottolineato che la politica monetaria dovrebbe rimanere restrittiva fino a che i prezzi non arriveranno al target. È inoltre possibile che gli istituti centrali riescano a domare l’inflazione senza causare una recessione. A livello di singoli Paesi, la crescita USA è vista al 2,1% nel 2023 e all’1,5% nel 2024 (+0,3 e +0,5 punti percentuali in più rispetto alle previsioni precedenti), quella dell’Eurozona allo 0,7% nel 2023 e all’1,2% nel 2024 (-0,2 e -0,3 punti in meno sulle attese precedenti) e quelle della Cina al 5% e al 4,2% (-0,2 e -0,3%). Sul fronte materie prime, Pierre Gourinchas, Capoeconomista del FMI, ha detto che un 10% di aumento dei prezzi del petrolio potrebbe penalizzare il PIL globale di circa lo 0,2% nel 2024, oltre ad avere un impatto dello 0,4% per l’inflazione.

Dichiarazioni Villeroy su inflazione

Francois Villeroy de Galhau, Presidente della Bank of France, ha detto che a dispetto dell’aumento dei prezzi delle materie prime, l’inflazione dovrebbe comunque raggiungere l’obiettivo entro il 2025. Questo perché i prezzi del petrolio rappresentano solo una piccola parte dell’indice dei prezzi al consumo nel complesso.

Cina: consumi meno forti del previsto nella Golden Week

Dall’1 al 7 ottobre in Cina si tiene la Golden Week, in cui i lavoratori cinesi hanno 7 giorni di vacanza consecutivi. Per i consumi e il turismo cinese, questo periodo è tipicamente florido. In questo periodo, che nel 2023 è durato un giorno in più, si sono spostate 826 milioni di persone, il 4,1% in più rispetto al 2019. I dati tuttavia mostrano come la spesa è stata sotto le attese, specie se si considerano le aspettative elevate vista la riapertura post Covid.Nel dettaglio la spesa turistica è cresciuta dell’1,5% nei confronti del medesimo periodo del 2019, mentre le vendite al dettaglio nelle aziende chiave (sempre relative al periodo) sono cresciute solamente del 9% a/a, poco se si considera la base bassa da cui parte il confronto. Le spese sui ristoranti sono invece cresciute del 20%. Non ci sono solo aspetti negativi nei dati, i quali riflettono anche un aumento dei viaggi fuori dalla Cina continentale. Infatti il traffico transfrontaliero medio ha raggiunto l’85% dei livelli del 2019.Da segnalare inoltre che la China Index Academy ha detto che in 35 città prese in esame le vendite medie giornaliere di case sono calate del 17% rispetto al periodo di vacanze del 2022. I consumi cinesi sono quindi in difficoltà, anche se si vedono alcuni segnali di ripresa.Fonte: Wall Street Journal

Cina verso l'introduzione di nuovi stimoli secondo i rumors

Secondo quanto riporta Bloomberg, la Cina starebbe considerando di aumentare il deficit per il 2023, anche oltre il 3%, con il Governo che sta preparando un nuovo ciclo di stimoli all’economia. Nello specifico, Pechino valuterebbe un’emissione da 1.000 miliardi di yuan di debito aggiuntivo per finanziare vari progetti, come quelli di conservazione dell’acqua. Questo costituisce un cambio deciso della posizione del Governo, che per ora ha evitato di fare deficit più ampi anche a dispetto delle varie incertezze. Con questa decisione, la Cina potrà vendere più obbligazioni per finanziare la costruzione di infrastrutture e ridurre le pressioni sul pagamento degli interessi per le autorità locali. Xiaojia Zhi, Capo della ricerca di Credit Agricole CIB, ha detto che l’emissione addizionale è modesta (pari allo 0,7% del PIL) ma il messaggio è positivo. Inoltre, il debito rimane piuttosto basso e il bilancio è abbastanza in salute.Fonte: Bloomberg

Gas naturale: per l'IEA rimangono i rischi di volatilità dei prezzi

L’International Energy Agency ha comunicato che vi sono dei rischi di volatilità sul prezzo del gas naturale se ci dovesse essere un inverno rigido. Questo perché le forniture restano limitate anche con la riduzione della domanda. Per l’associazione i siti di stoccaggio ormai pieni (in anticipo rispetto al solito) non costituiscono una garanzia di stabilità dei prezzi per la stagione. Il mercato continua infatti ad essere estremamente sensibile alle dinamiche dell’offerta. L’IEA ritiene che la situazione potrà normalizzarsi solo se ci sarà un sostanziale aumento della produzione di gas naturale tra il 2025 e il 2026.

Inversione della curva dei rendimenti USA: qualcosa sta cambiando, i segnali di recessione restano validi?

Nel 2023, la curva dei rendimenti USA è diventata la più invertita da decenni per via delle paure di una recessione. L’inversione della curva è un fenomeno accade quando i rendimenti dei bond a più breve scadenza superano quelli a più lunga scadenza. In tempi normali ciò non dovrebbe avvenire in quanto un investimento di breve periodo tende ad essere meno rischioso di uno di più lungo termine. Questo evento si presenta solitamente prima delle recessioni. In USA un segnale di recessione piuttosto affidabile è quello relativo alla differenza tra i rendimenti del titolo di Stato a 10 e quello a 2 anni: quando lo spread scende in territorio negativo, si attiva un segnale di pericolo in merito alla possibilità di una crisi economica entro 12-18 mesi. Nel mondo reale, questo può portare le banche a ridurre i prestiti concessi, in quanto gli istituti di credito prestano i tassi a lungo termine e prendono in prestito a tassi a breve.Ora gli yield sulle scadenze più lunghe stanno tornando a salire velocemente, riducendo la differenza con quelle più brevi. Bloomberg evidenzia che anche questo potrebbe essere considerato un segnale di recessione, visto che i rendimenti di breve scendono in attesa che la Fed inizi a tagliare i tassi per rilanciare l’economia. Questa volta però non sono tanto gli yield delle scadenze più corte a scendere, ma quelli delle scadenze più lunghe a salire. Quando la pressione al rialzo sui rendimenti dei bond più lunghi è superiore a quella sui bond a più corta scadenza, si parla di bear steepening. L’attuale curva evidenzia che gli investitori non si attendono che la Fed tagli i tassi troppo presto, visto che l’economia rimane solida. La pressione ribassista sui prezzi è poi esacerbata da altri fattori, come l’aumento dell’offerta. In ogni caso, gli effetti negativi di un aumento dei rendimenti (qui alcuni effetti undefined/1245) sembra destinato a rallentare l’economia, provocando una recessione.

Dichiarazioni Bostic (Fed) su possibile fine del percorso di rialzo di tassi

Raphael Bostic, Presidente della Fed di Atlanta, ha detto che la Federal Reserve non ha bisogno di alzare ulteriormente i tassi. Per Bostic l’istituto è sulla buona strada per riportare l’inflazione al target senza causare una recessione, anche se il percorso è ancora lungo. L’esponente del board della banca centrale ritiene anche una buona parte degli effetti dei rialzi dei tassi devono ancora manifestarsi nell’economia. Tuttavia, se le prospettive cambiassero inaspettatamente, un incremento del costo del denaro non può essere escluso.

Le azioni sotto la lente

- Jefferies ha tagliato il target su Bank of America da 31 a 28 dollari

- Barclays ha tagliato il target su Coinbase da 70 a 68 dollari

- BMO ha tagliato il target di Bank of America da 40 a 39 dollari

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

Iscriviti alla newsletterArticolo completo su FreeFinance Pro

L'articolo completo è disponibile su FreeFinance Pro, che richiede la registrazione gratuita. Proseguendo, verrai reindirizzato alla pagina dell'articolo sulla piattaforma FreeFinance Pro.