Mercati in modalità de-escalation, ma l'incertezza resta elevata

I segnali di una possibile tregua del conflitto in Iran si moltiplicano, anche se l’incertezza resta elevata. Stando a quanto riporta Bloomberg, gli Stati Uniti avrebbero redatto un piano in 15 punti per porre fine al conflitto, consegnato all’Iran tramite il Pakistan. Trump ha indicato come condizione principale il divieto perpetuo per Teheran di dotarsi di armi nucleari e ha rivelato che l’Iran avrebbe offerto un “dono” legato ai flussi energetici dello Stretto di Hormuz come gesto di buona fede, con una nave thailandese che avrebbe già transitato. Secondo il canale israeliano Channel 12, Washington starebbe cercando un cessate il fuoco di un mese per permettere i negoziati.

Pakistan, Turchia, Oman, Egitto e Cina stanno premendo per una soluzione diplomatica: il ministro degli Esteri cinese Wang Yi ha esortato Teheran ad aprire i colloqui il prima possibile. Secondo il JPMorgan Morning Briefing del 23 marzo, la probabilità di risoluzione entro fine aprile è salita al 41%, +9 punti percentuali rispetto a venerdì.

Sul fronte opposto, i segnali restano contrastanti. Le forze armate iraniane hanno escluso formalmente qualsiasi cessate il fuoco, mentre il ministro della difesa israeliano Katz ha ribadito che la campagna continuerà “a piena intensità”. L’Iran ha nominato Mohammad-Bagher Zolghadr, veterano dell’IRGC con scarsissima esperienza diplomatica, come nuovo capo della sicurezza nazionale in sostituzione di Larijani.

Teheran ha inoltre dichiarato che “non permetterà che i prezzi dell’energia tornino ai livelli precedenti finché tutte le minacce contro il Paese non saranno pienamente rimosse”. Non è chiaro se Israele abbia approvato l’approccio diplomatico di Trump. Stando al New York Times, il Principe ereditario saudita Mohammed bin Salman starebbe spingendo Trump a proseguire il conflitto, vedendolo come un’opportunità per ridisegnare la regione.

L'impatto sui mercati finanziari: obbligazioni, oro, azioni e petrolio

I bond sono stati colpiti da entrambi i lati: il conflitto ha alimentato le aspettative di inflazione, mentre i mercati prezzano Banche centrali più restrittive.

Il rimbalzo ha ridotto parzialmente i rendimenti, ma i fondamentali rimangono sfavorevoli. Lo spread BTP/Bund è cresciuto, con la componente tedesca che sovraperforma come segnale di fuga verso la qualità.

Stando a ING Think, la probabilità di un rialzo BCE in aprile resta sopra il 50%, con Goldman Sachs che stima due rialzi sia per BCE che per BoE nel 2026.

La Fed rimane in attesa: il dot plot mediano indica un taglio nel 2026 e uno nel 2027, con il PCE 2026 ora stimato al 2,7%, e 7 componenti del FOMC che non vedono tagli nell’anno in corso. La BoJ potrebbe invece alzare i tassi ad aprile, con l’inflazione core-core al 2,5% e i salari in crescita del 5,26%.

Oro: sell-off da liquidità, ma i fondamentali restano positivi

L’oro è rimbalzato dopo aver registrato la serie di perdite consecutive più lunga mai registrata, pari a 10 sessioni. Secondo Saxo Bank, il sell-off è stato guidato principalmente da pressioni di liquidità piuttosto che da un cambiamento dei fondamentali, con Governi e Banche centrali che hanno liquidato riserve per far fronte a esigenze di cassa. I fondamentali strutturali (inflazione elevata, incertezza geopolitica e debito globale alto) restano favorevoli al metallo.

Azioni: rimbalzo tecnico con posizionamento vicino ai minimi storici

I futures sull’S&P 500 avanzano dell’1,1%, con il rally guidato dalla speranza di de-escalation piuttosto che da un miglioramento dei fondamentali. Il posizionamento aggregato USA si trova al 20° percentile dal 2015, con i CTA al 10° percentile per azioni USA, europee e di Hong Kong, e un eccesso di short che può amplificare i rimbalzi.

I dati macro mostrano segnali misti: il PMI servizi USA è sceso a 51,1 (sotto il consensus a 52,0), con la componente occupazione a 49,6, mentre il PMI manifatturiero si attesta a 52,4, sopra le attese.

In Asia, i listini azionari confermano un rally sincronizzato e globale, caratteristica tipica dei movimenti da de-escalation. Come nota Charu Chanana di Saxo Bank, “le guerre raramente devono finire prima che i mercati tocchino il fondo: gli investitori tendono a muoversi non appena la probabilità di ulteriore escalation inizia a scendere”.

Petrolio: alta volatilità, driver strutturali intatti

Il petrolio resta l’epicentro della crisi, con il Brent in calo dopo aver toccato picchi sopra i 110 dollari. I transiti commerciali nello Stretto di Hormuz sono praticamente azzerati, da circa 140 navi ogni 24 ore a quasi zero. Secondo JPMorgan, uno scenario con il Brent a 100 dollari per metà anno comporterebbe +0,8 punti percentuali di inflazione ai consumatori e -0,6 punti di PIL globale.

Sul fronte LNG, il 17% della produzione qatariota è offline per almeno tre anni, con QatarEnergy che ha dichiarato force majeure e l’Europa in competizione con l’Asia per i carichi disponibili.

De-escalation vs vittoria: come leggere il rimbalzo dei mercati

Il rimbalzo recente è un classico movimento da de-escalation, non la capitalizzazione di una vittoria definitiva. Tutti i mercati salgono in modo sincronizzato, i settori ciclici guidano il rialzo, il petrolio scende, i bond salgono e l’oro recupera: il classico profilo di riduzione del premio di rischio geopolitico, amplificato dalla copertura delle posizioni short accumulate. I fondamentali, tuttavia, non sono ancora cambiati: lo Stretto rimane bloccato, QatarEnergy è in force majeure e i combattimenti continuano.

I mercati non stanno prezzando una vittoria, ma una riduzione della probabilità di ulteriore escalation. Storicamente, i minimi di mercato tendono ad anticipare di settimane o mesi la risoluzione formale del conflitto. I segnali tipici di “victory pricing” includono: l’asset più colpito dall’escalation (in questo caso il petrolio) che raggiunge nuovi massimi e poi inverte definitivamente; i settori difensivi che sottoperformano rispetto ai ciclici per almeno 4-6 settimane e gli spread sovrani europei che si restringono in modo strutturale. Nella crisi attuale, il mercato è ancora in fase di de-escalation pricing, non di victory pricing.

Rischi di ri-escalation: cosa monitorare

Restano diversi catalizzatori di rischio da tenere sotto osservazione. Il 28 marzo scade la pausa di cinque giorni di Trump sugli attacchi all’energia: senza progressi diplomatici, le operazioni potrebbero riprendere. Un eventuale attacco iraniano alle infrastrutture critiche di Arabia Saudita o Emirati (impianti di desalinizzazione o centrali elettriche) potrebbe trascinare questi Paesi nel conflitto.

Un’operazione americana sull’isola di Kharg spingerebbe l’Iran a minare ulteriormente lo Stretto. Infine, anche in assenza di nuova escalation, l’impatto inflazionistico sui prezzi del gas, dei fertilizzanti e delle spedizioni si trasmetterà all’economia reale con ritardi di mesi.

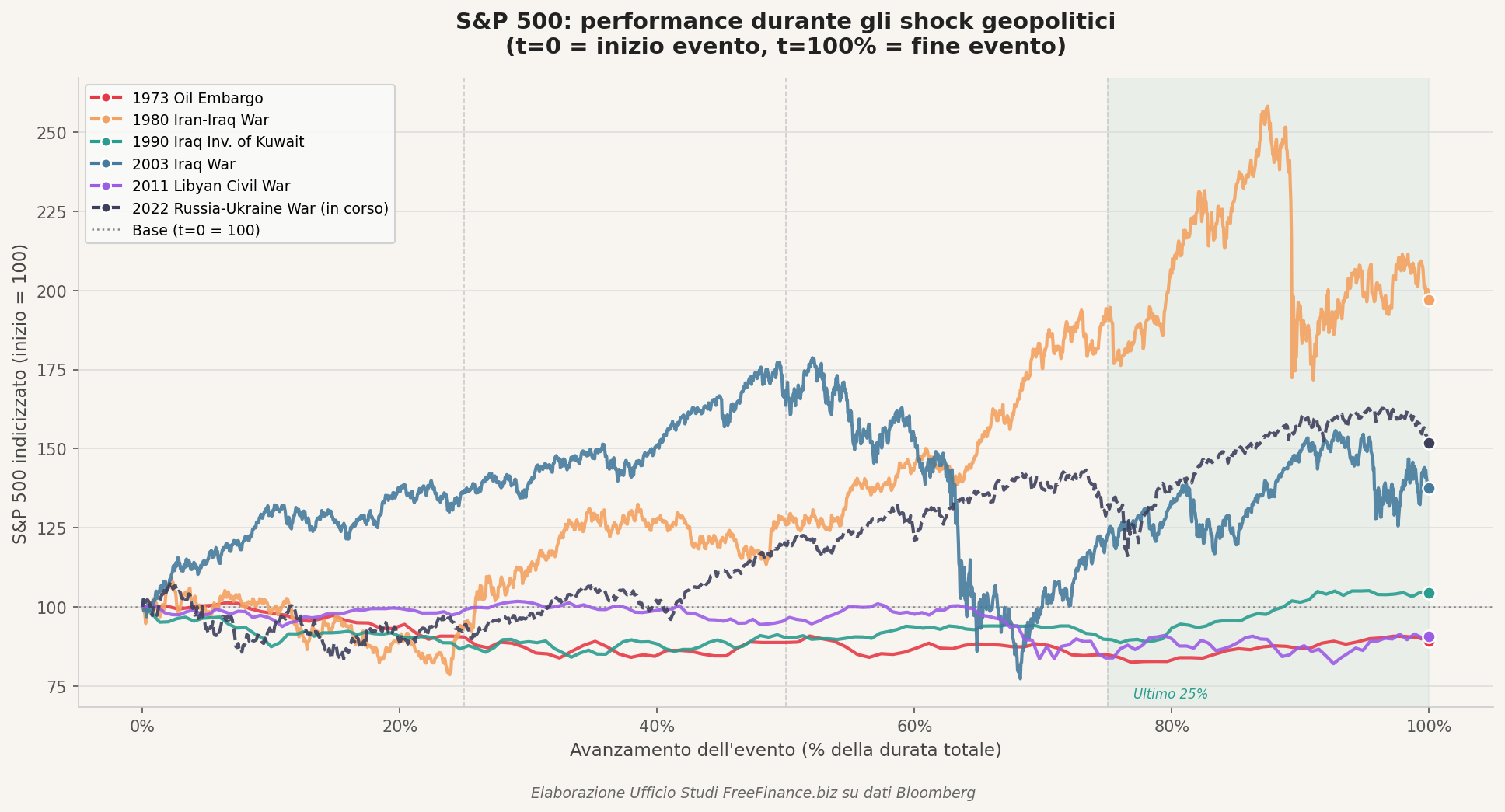

Cosa accade nella storia?

Tenendo in considerazione gli eventi illustrati in questo articolo, abbiamo osservato come si comporta l’S&P 500 dall’inizio alla fine dei vari conflitti. Nel dettaglio, lo schema seguito è stato:

L’asse X va da 0% (inizio guerra) a 100% (fine guerra) in modo tale da rendere confrontabili eventi di durata diversa. L’asse Y mostra l’S&P 500 indicizzato a 100 al giorno di inizio. Valori sopra 100 indicano un rialzo del mercato, sotto 100 un ribasso.

Considerando che eventi dalla durata di molti anni possono non influenzare più direttamente l’andamento delle azioni, possiamo tener conto dell’Embargo petrolifero del 1973, dell’invasione del Kuwait e della guerra civile in Libia.

1973 Embargo petrolifero (rosso)

L'embargo OPEC dura circa 5 mesi. L'S&P crolla da 100 a ~75, perdendo il 25% senza alcun rimbalzo prima della fine. È l'unico caso in cui il mercato non anticipa nulla: lo shock era troppo diretto, immediato e senza precedenti storici. Gli investitori non riuscivano a prezzare la risoluzione.

1990 Invasione del Kuwait (verde acqua)

Durata ~7 mesi. L'S&P scende inizialmente (shock dell'invasione), poi recupera quasi completamente entro la fine, terminando attorno a 100-105. Il mercato ha prezzato rapidamente la risposta militare USA come risolutiva, rimbalzando già dal 40-50% del conflitto in poi.

2011 guerra civile in Libia (viola)

Evento breve (~8 mesi, fino alla morte di Gheddafi). Il movimento è contenuto: l'S&P sale leggermente ma rimane in un range stretto. Probabilmente perché la Libia aveva un peso economico/geopolitico limitato per i mercati globali, e altri fattori (crisi del debito europeo) dominavano in quel periodo.

Il mercato tende a salire molto prima della fine ufficiale della guerra, perché gli investitori non aspettano la firma del cessate il fuoco. La risoluzione è prezzata quando la direzione diventa abbastanza chiara (avanzamento militare, trattative, isolamento del conflitto).

L'unica eccezione è il 1973, dove lo shock energetico era così sistemico e diretto sull'economia reale che non c'era modo di "anticipare" una via d'uscita.

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

Iscriviti alla newsletter