Analisi Azionaria

L'intelligenza artificiale è stata prezzata dai mercati?

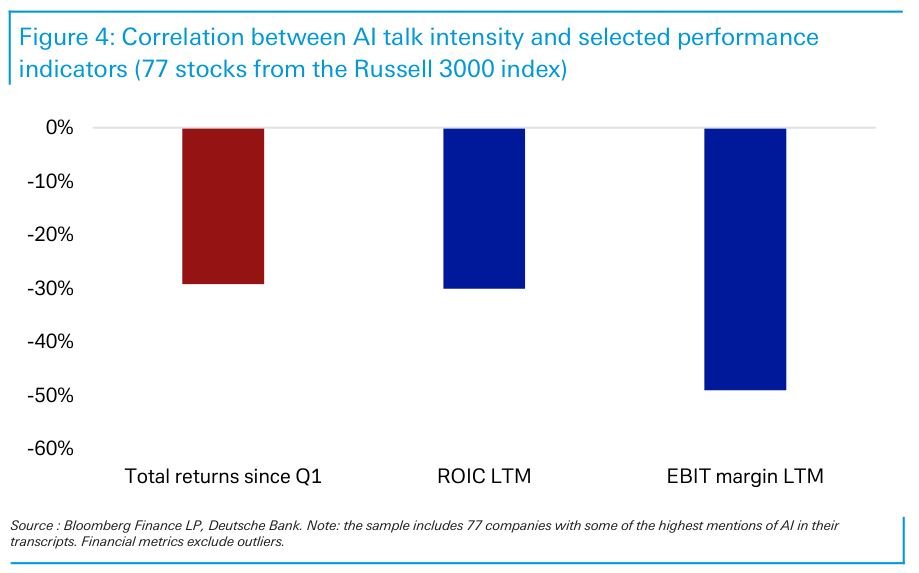

Il fenomeno dell’AI è stato prezzato nei mercati? Se da un certo punto di vista si potrebbe infatti dire che il rally dei titoli tech di quest’anno è stato perlopiù dovuto a questo fenomeno, i dati elaborati da Deutsche Bank dicono altro. Gli analisti evidenziano infatti come l’intelligenza artificiale non è stato il motore del rally: le società che hanno discusso maggiormente di IA nelle trascrizioni societarie hanno tendenzialmente sottoperformato il mercato. Fonte: ricerca Deutsche BankDi 77 aziende prese a campione nel Russell 3000, la correlazione tra i rendimenti del 1° trimestre e l’intensità dei discorsi sull’AI nelle trascrizioni tra il 4° trimestre 2022 e il 1° trimestre 2023 è stata del -29%. Questo potrebbe essere in parte dovuto al fatto che il focus è stato posto in particolar modo da parte di aziende più piccole e meno profittevoli. Oltre a ciò dopo un forte rialzo iniziale, i titoli dei semiconduttori hanno registrato un rendimento poco significativo nei confronti del comparto software.

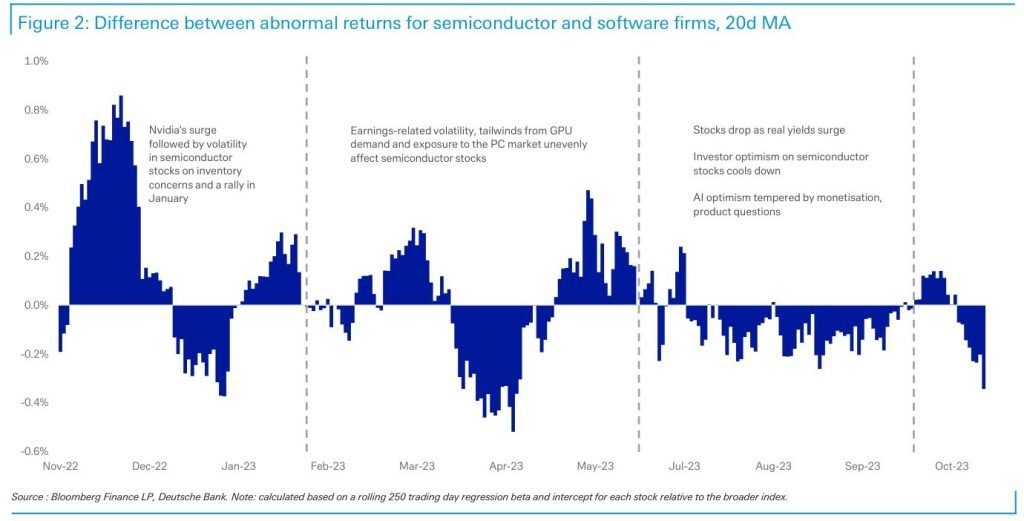

Fonte: ricerca Deutsche BankDi 77 aziende prese a campione nel Russell 3000, la correlazione tra i rendimenti del 1° trimestre e l’intensità dei discorsi sull’AI nelle trascrizioni tra il 4° trimestre 2022 e il 1° trimestre 2023 è stata del -29%. Questo potrebbe essere in parte dovuto al fatto che il focus è stato posto in particolar modo da parte di aziende più piccole e meno profittevoli. Oltre a ciò dopo un forte rialzo iniziale, i titoli dei semiconduttori hanno registrato un rendimento poco significativo nei confronti del comparto software. Fonte: ricerca Deutsche BankDB nota infatti come nella prima parte del 2023 i titoli tech hanno sovraperformato grazie ad un clima di risk on dopo i forti ribassi del 2022. Inoltre, dopo le tensioni sul comparto bancario gli investitori hanno visto il tech come una sorta di rifugio. Successivamente sono state le previsioni ottimistiche di Nvidia a sostenere gli acquisti, per poi passare all’incremento dei rendimenti reali durante l’estate. Dopo un iniziale entusiasmo dovuto alla diffusione di ChatGPT, le performance dei titoli tecnologici hanno iniziato a convergere, evidenziando che gli effetti dell’AI generativa stanno svanendo e gli investitori si stanno concentrando su altri fattori.Per quanto riguarda il credito, gli analisti evidenziano che il lancio di ChatGPT ha coinciso con la preoccupazione degli investitori per il credito tecnologico high yield, il quale ha iniziato a scambiare con spread più ampi. Con una flessione dell’incertezza sull’AI generativa gli spread sono scesi, aiutati anche nel segmento IG da quanto avvenuto su SVB. Gli analisti ritengono che in futuro le società esposte all’high yield saranno quelle dei software di nicchia. Ad eccezione di queste, non si dovrebbe avere un grande impatto (specie per l’Investment Grade) da parte dell’intelligenza artificiale. Anche per quanto riguarda le emissioni di debito sembra che non ci sia stata una spinta dall’IA.

Fonte: ricerca Deutsche BankDB nota infatti come nella prima parte del 2023 i titoli tech hanno sovraperformato grazie ad un clima di risk on dopo i forti ribassi del 2022. Inoltre, dopo le tensioni sul comparto bancario gli investitori hanno visto il tech come una sorta di rifugio. Successivamente sono state le previsioni ottimistiche di Nvidia a sostenere gli acquisti, per poi passare all’incremento dei rendimenti reali durante l’estate. Dopo un iniziale entusiasmo dovuto alla diffusione di ChatGPT, le performance dei titoli tecnologici hanno iniziato a convergere, evidenziando che gli effetti dell’AI generativa stanno svanendo e gli investitori si stanno concentrando su altri fattori.Per quanto riguarda il credito, gli analisti evidenziano che il lancio di ChatGPT ha coinciso con la preoccupazione degli investitori per il credito tecnologico high yield, il quale ha iniziato a scambiare con spread più ampi. Con una flessione dell’incertezza sull’AI generativa gli spread sono scesi, aiutati anche nel segmento IG da quanto avvenuto su SVB. Gli analisti ritengono che in futuro le società esposte all’high yield saranno quelle dei software di nicchia. Ad eccezione di queste, non si dovrebbe avere un grande impatto (specie per l’Investment Grade) da parte dell’intelligenza artificiale. Anche per quanto riguarda le emissioni di debito sembra che non ci sia stata una spinta dall’IA. Fonte: ricerca Deutsche BankPer quanto riguarda il venture capital, questo ha evidenziato un certo ottimismo nel corso dell’estate, ma la mancanza di monetizzazione e il ruolo proattivo delle big tech ha pesato sull’attività. Il sentiment è peggiorato anche dalla scarsa propensione alle quotazioni, su cui a loro volta pesano diversi venti contrari come il rialzo dei tassi. Le acquisizioni mostrano invece un minore pessimismo.In conclusione gli analisti ritengono che nel breve termine i forti rialzi dell’IA rimarranno legati ai mercati privati, in quanto ci sono pochi titoli che sono stati chiari vincitori o perdenti a causa di questo fenomeno. Alcuni dei principali operatori non appartenenti al settore dei semiconduttori stanno ancora capendo il prodotto e ci sono anche alcuni rischi per il mercato. Altre tecnologie come il machine learning (da utilizzare in svariati settori come la medicina e la sicurezza informatica) hanno richiesto anni per svilupparsi e ben poche sono spuntate da un giorno all’altro.Fino a quando non ci saranno benefici sufficientemente diffusi da muovere in modo deciso i dati economici, gli effetti a livello aziendale potrebbero restare distorti e concentrati, con un passaggio limitato agli indici di Borsa. Deutsche Bank non si aspetta un’IPO dei vincitori dell’IA nei mercati privati nei prossimi 2 trimestri. Inoltre, le altre società cercheranno potenziali vantaggi della tecnologia in futuro, evitando di impegnarsi su larga scala già oggi.Fonte: ricerca Deutsche Bank

Fonte: ricerca Deutsche BankPer quanto riguarda il venture capital, questo ha evidenziato un certo ottimismo nel corso dell’estate, ma la mancanza di monetizzazione e il ruolo proattivo delle big tech ha pesato sull’attività. Il sentiment è peggiorato anche dalla scarsa propensione alle quotazioni, su cui a loro volta pesano diversi venti contrari come il rialzo dei tassi. Le acquisizioni mostrano invece un minore pessimismo.In conclusione gli analisti ritengono che nel breve termine i forti rialzi dell’IA rimarranno legati ai mercati privati, in quanto ci sono pochi titoli che sono stati chiari vincitori o perdenti a causa di questo fenomeno. Alcuni dei principali operatori non appartenenti al settore dei semiconduttori stanno ancora capendo il prodotto e ci sono anche alcuni rischi per il mercato. Altre tecnologie come il machine learning (da utilizzare in svariati settori come la medicina e la sicurezza informatica) hanno richiesto anni per svilupparsi e ben poche sono spuntate da un giorno all’altro.Fino a quando non ci saranno benefici sufficientemente diffusi da muovere in modo deciso i dati economici, gli effetti a livello aziendale potrebbero restare distorti e concentrati, con un passaggio limitato agli indici di Borsa. Deutsche Bank non si aspetta un’IPO dei vincitori dell’IA nei mercati privati nei prossimi 2 trimestri. Inoltre, le altre società cercheranno potenziali vantaggi della tecnologia in futuro, evitando di impegnarsi su larga scala già oggi.Fonte: ricerca Deutsche Bank

Fonte: ricerca Deutsche BankDi 77 aziende prese a campione nel Russell 3000, la correlazione tra i rendimenti del 1° trimestre e l’intensità dei discorsi sull’AI nelle trascrizioni tra il 4° trimestre 2022 e il 1° trimestre 2023 è stata del -29%. Questo potrebbe essere in parte dovuto al fatto che il focus è stato posto in particolar modo da parte di aziende più piccole e meno profittevoli. Oltre a ciò dopo un forte rialzo iniziale, i titoli dei semiconduttori hanno registrato un rendimento poco significativo nei confronti del comparto software.Fonte: ricerca Deutsche BankDB nota infatti come nella prima parte del 2023 i titoli tech hanno sovraperformato grazie ad un clima di risk on dopo i forti ribassi del 2022. Inoltre, dopo le tensioni sul comparto bancario gli investitori hanno visto il tech come una sorta di rifugio. Successivamente sono state le previsioni ottimistiche di Nvidia a sostenere gli acquisti, per poi passare all’incremento dei rendimenti reali durante l’estate. Dopo un iniziale entusiasmo dovuto alla diffusione di ChatGPT, le performance dei titoli tecnologici hanno iniziato a convergere, evidenziando che gli effetti dell’AI generativa stanno svanendo e gli investitori si stanno concentrando su altri fattori.Per quanto riguarda il credito, gli analisti evidenziano che il lancio di ChatGPT ha coinciso con la preoccupazione degli investitori per il credito tecnologico high yield, il quale ha iniziato a scambiare con spread più ampi. Con una flessione dell’incertezza sull’AI generativa gli spread sono scesi, aiutati anche nel segmento IG da quanto avvenuto su SVB. Gli analisti ritengono che in futuro le società esposte all’high yield saranno quelle dei software di nicchia. Ad eccezione di queste, non si dovrebbe avere un grande impatto (specie per l’Investment Grade) da parte dell’intelligenza artificiale. Anche per quanto riguarda le emissioni di debito sembra che non ci sia stata una spinta dall’IA.Fonte: ricerca Deutsche BankPer quanto riguarda il venture capital, questo ha evidenziato un certo ottimismo nel corso dell’estate, ma la mancanza di monetizzazione e il ruolo proattivo delle big tech ha pesato sull’attività. Il sentiment è peggiorato anche dalla scarsa propensione alle quotazioni, su cui a loro volta pesano diversi venti contrari come il rialzo dei tassi. Le acquisizioni mostrano invece un minore pessimismo.In conclusione gli analisti ritengono che nel breve termine i forti rialzi dell’IA rimarranno legati ai mercati privati, in quanto ci sono pochi titoli che sono stati chiari vincitori o perdenti a causa di questo fenomeno. Alcuni dei principali operatori non appartenenti al settore dei semiconduttori stanno ancora capendo il prodotto e ci sono anche alcuni rischi per il mercato. Altre tecnologie come il machine learning (da utilizzare in svariati settori come la medicina e la sicurezza informatica) hanno richiesto anni per svilupparsi e ben poche sono spuntate da un giorno all’altro.Fino a quando non ci saranno benefici sufficientemente diffusi da muovere in modo deciso i dati economici, gli effetti a livello aziendale potrebbero restare distorti e concentrati, con un passaggio limitato agli indici di Borsa. Deutsche Bank non si aspetta un’IPO dei vincitori dell’IA nei mercati privati nei prossimi 2 trimestri. Inoltre, le altre società cercheranno potenziali vantaggi della tecnologia in futuro, evitando di impegnarsi su larga scala già oggi.Fonte: ricerca Deutsche BankDi seguito le altre news di giornata pubblicate su FreeFinance PRO. Per riceverle in tempo reale iscriviti gratuitamente al canale Telegram.

Dichiarazioni Kashkari (Fed) su politica monetaria

Neel Kashkari, Presidente della Fed di Minneapolis, ha detto che la Federal Reserve ha ancora del lavoro da fare per controllare l’inflazione. Kashkari si è detto nervoso nel dichiarare vittoria troppo presto e ha affermato di voler vedere altri dati prima di prendere una decisione.

La RBA riprende gli aumenti dei tassi

La Reserve Bank of Australia ha alzato i tassi al 4,35%, massimi da 12 anni, rivedendo contestualmente le previsioni di inflazione al 3,5% entro fine 2024. L’istituto si è comunque detto positivo sulla resistenza dell’economia e ha abbassato le stime sulla disoccupazione al 4,25%. Michele Bullock, Presidente della RBA, ha detto che il Consiglio ha ritenuto opportuno aumentare il costo del denaro al fine di avere maggiori garanzie sul ritorno dei prezzi al target. Non sono stati esclusi altri incrementi se i dati lo dovessero richiedere. Per Bullock, i progress sono stati più lenti del previsto e ci sono maggiori rischi che l’indice dei prezzi al consumo resti più alto per più tempo.

Cina: a ottobre migliorano le importazioni e peggiorano le esportazioni

In Cina, le esportazioni di ottobre si sono attestate al -6,4%, sotto le attese al -3,3% e al precedente -6,2%. Le importazioni hanno invece registrato un aumento del 3%, meglio delle stime Reuters al -4,8% e al -6,2% di settembre.

Dichiarazioni de Guindos (BCE) su economia Eurozona

Luis de Guindos, Vicepresidente della BCE, ritiene probabile che l’Eurozona subisca una leggera contrazione o una stagnazione economica nel 4° trimestre. Per de Guindos, in questo contesto di incertezza l’Eurotower continuerà a seguire un approccio data-dependent.

Il FMI migliora le stime di crescita cinese

Il FMI ha alzato le stime di crescita per la Cina al 5,4% nel 2023 e al 4,6% nel 2024, meglio di 0,4 punti percentuali rispetto alle previsioni precedenti. Il Fondo Monetario Internazionale ha comunque invitato il Governo di Pechino a proseguire gli sforzi per contenere i rischi sul debito pubblico locale e al mercato immobiliare.

WeWork presenta istanza di fallimento ai sensi del Chapter 11

WeWork ha presentato istanza di fallimento. David Tolley, AD dell’azienda, ha detto che il 90% circa dei creditori ha accettato di convertire il debito in azioni, portando alla cancellazione di 3 miliardi di dollari di debiti. Il 6 novembre è stata depositata nel New Jersey l’istanza ai sensi del Chapter 11: dai documenti emergono debiti per 18,6 miliardi di dollari e beni per circa 15 miliardi di dollari. Inoltre, la compagnia ha riferito debiti per 100 milioni di dollari in affitti non pagati e spese di risoluzione dei contratti di locazione per varie società immobiliari e proprietari. Ieri anche altre 400 aziende affiliate a WeWork hanno presentato istanza di fallimento. Si consideri che a giugno 2023 il pagamento degli interessi e degli affitti hanno occupato per l’80% delle entrate annuali del gruppo. Grazie alla bancarotta, ora l’azienda potrà rifiutare in modo unilaterale i contratti di locazione in USA e Canada. Tolley ha detto che verranno rifiutati tra i 50 e i 100 contratti, rinegoziandone molti altri.

Dichiarazioni Goolsbee (Fed) su tassi e inflazione

Austan Goolsbee, Presidente della Fed di Chicago, ha detto che l’istituto centrale ha compiuto progressi significativi a riportare l’inflazione verso il target. Se ciò continuasse l’istituto dovrà decidere per quanto a lungo mantenere il costo del denaro agli attuali livelli. Per Goolsbee, la priorità è quella di riportare i prezzi verso l’obiettivo e non si può quindi porre troppa attenzione sulla crescita economica e occupazionale. L’esponente del board della Fed ritiene che ora il mercato del lavoro è più equilibrato e ha ribadito che gli USA possono archiviare il soft landing.

USA: aumentano le problematiche per i debitori, debito delle famiglie arriva a 17.290 miliardi di dollari

Nel suo report trimestrale, la Fed di New York ha evidenziato che l’indebitamento delle famiglie USA nel 3° trimestre è salito dell’1,3%, raggiungendo 17.290 miliardi di dollari. In questo quadro, i livelli del debito delle carte di credito sono cresciuti del 4,7%, arrivando a 1.080 miliardi. Donghoon Lee, economista dell’istituto, ha detto che questo aumento è stato in linea con la forte spesa dei consumatori e l’andamento del PIL reale. Il report mette in luce che, anche se partono da livelli bassi, le problematiche di credito stano aumentando. A settembre la morosità complessiva è aumentata del 3% dal 2,6% del secondo trimestre (nel 4° trimestre 2019 il valore era del 4,7%). Su base annuale, il flusso di debito che va verso la sofferenza è passato dallo 0,94% all’1,28%. A vedere l’aumento maggiore delle inadempienze è la fascia di età tra i 30 e i 39 anni. La Fed di NY ritiene strano questo aumento delle problematiche di credito se si prende in considerazione lo stato dell’economia ed è difficile trovare una spiegazione.

Le azioni sotto la lente

- Goldman Sachs ha tagliato il target il target su Bank of America da 31 a 30 dollari

- Morgan Stanley ha alzato il target su ENI da 15 a 15,50 euro

- Bernstein ha tagliato il target su ENI da 42 a 41 dollari

Le trimestrali di giornata

Trimestrale TRIPADVISOR

- Ricavi: 533 milioni di dollari, stime a 505,24 (dati Refinitiv)

- EPS: 0,52 dollari, previsioni a 0,7 dollari (dati Refinitiv)

- EBITDA adjusted: 127 milioni di dollari, attese a 111,96 milioni (dati Refinitiv)

- I costi sono cresciuti del 21% su base annuale, a 469 milioni di dollari

- Nel 4° trimestre il gruppo si aspetta di incorrere in ulteriori 3-4 milioni di dollari in spese di ristrutturazione e altri costi di riorganizzazione

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

Iscriviti alla newsletterArticolo completo su FreeFinance Pro

L'articolo completo è disponibile su FreeFinance Pro, che richiede la registrazione gratuita. Proseguendo, verrai reindirizzato alla pagina dell'articolo sulla piattaforma FreeFinance Pro.