Analisi della Stagionalità

La relazione tra le decisioni sui tassi della Fed e le performance di S&P 500 e dei rendimenti dei titoli di Stato USA a 10 e 2 anni

Le attese del CME FedWatch Tool lasciano intendere che la Fed potrebbe aver concluso con il rialzo dei tassi. In ogni caso, appare ragionevole pensare che il picco sia vicino. Cosa attendersi dunque dalle azioni? Abbiamo analizzato tutte le decisioni della Fed in tema di tassi dal 1994 mettendo in relazione la performance dell’S&P 500 su vari orizzonti temporali.Prima di vedere i risultati dello studio occorre fare alcune precisazioni: Fonte: studio FreeFinance su dati Refintiv

Fonte: studio FreeFinance su dati Refintiv Fonte: studio FreeFinance su dati Refintiv

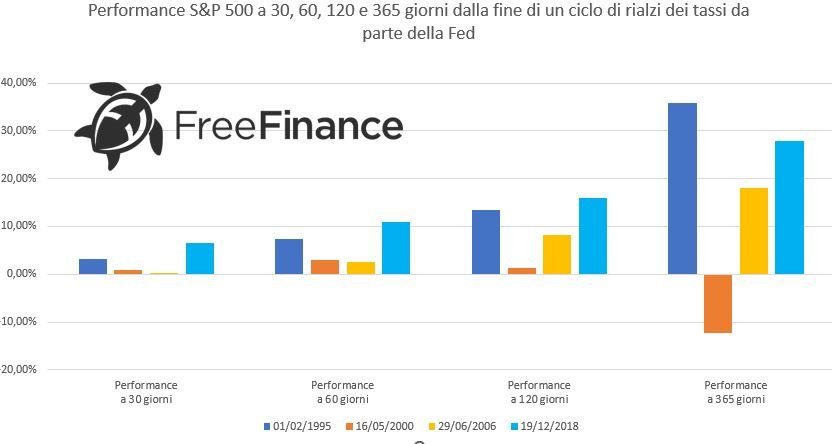

Fonte: studio FreeFinance su dati Refintiv Fonte: studio FreeFinance su dati RefintivInfine, considerando che ci si avvicina alla fine dell’attuale ciclo di rialzi dei tassi, abbiamo osservato le variazioni a 30, 60, 120 e 365 dall’ultimo incremento. La variazione media a 30 giorni è del +2,72%, quella a 60 giorni del 5,95%, quella a 120 giorni del 9,70% e quella a 1 anno del +17,34%. In sintesi, per quanto concerne gli inizi di un ciclo di rialzo o di ribasso i dati sono più favorevoli alle strategie di stampo short. Viceversa, la fine degli aumenti del costo del denaro vede più probabile un rialzo delle Borse.

Fonte: studio FreeFinance su dati RefintivInfine, considerando che ci si avvicina alla fine dell’attuale ciclo di rialzi dei tassi, abbiamo osservato le variazioni a 30, 60, 120 e 365 dall’ultimo incremento. La variazione media a 30 giorni è del +2,72%, quella a 60 giorni del 5,95%, quella a 120 giorni del 9,70% e quella a 1 anno del +17,34%. In sintesi, per quanto concerne gli inizi di un ciclo di rialzo o di ribasso i dati sono più favorevoli alle strategie di stampo short. Viceversa, la fine degli aumenti del costo del denaro vede più probabile un rialzo delle Borse.

- Nei casi in cui c’è stata una chiusura di Wall Street, è stato considerato il primo valore di close disponibile.

- Per i periodi di recessione, abbiamo considerato quelli identificati dal National Bureau of Economic Research.

- Abbiamo considerato 5 cicli di aumenti dei tassi (1994, 1999, 2004, 2015 e quello ancora attivo del 2022) e 4 di tagli (1995, 2001, 2007 e 2019). Abbiamo concluso un ciclo nel momento in cui è stato effettuato l’ultimo rialzo o taglio.

- Nei casi in cui la decisione della Fed è stata quella di alzare i tassi, la performance media dell’S&P 500 nel giorno di chiusura è del +0,24%, quella a 7 giorni dalla decisione è del -0,36% e quella se si considera la chiusura di 7 sedute prima è del +0,30%.

- I valori nel caso di taglio dei tassi sono stati invece rispettivamente del +0,02% nel giorno della decisione, del -0,03% 7 giorni dopo e del -0,64% se si considera la chiusura di 7 sedute prima.

- Nelle volte in cui la Fed ha lasciato i tassi fermi i valori sono: +0,20% nel giorno della decisione, +0,32% 7 giorni dopo e +0,08% se si considera la chiusura di 7 sedute prima.

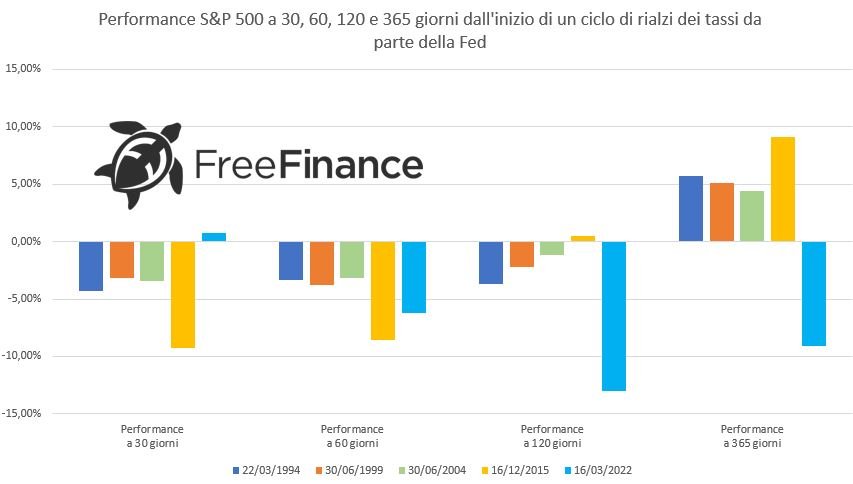

Fonte: studio FreeFinance su dati Refintiv- Per l’S&P 500 dall’inizio dei cicli di rialzo dei tassi si è registrata una performance media a 30 giorni del -3,89%, del -5,02% a 60 giorni, del -3,92% a 120 giorni e del +3,05% a 365 giorni.

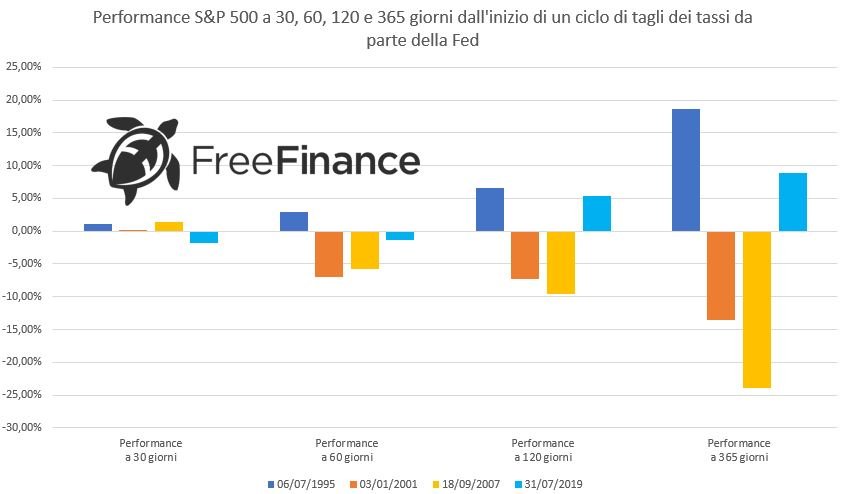

Fonte: studio FreeFinance su dati Refintiv- Dall’inizio dei cicli di tagli invece, la variazione media a 30 giorni è stata del +0,19%, del -2,77% a 60 giorni, del -1,25% a 120 giorni e del -2,46% a 365 giorni. Questo risultato appare coerente, in quanto un costo del denaro in ribasso tende a corrispondere a periodi di difficoltà dell’economia.

Fonte: studio FreeFinance su dati RefintivInfine, considerando che ci si avvicina alla fine dell’attuale ciclo di rialzi dei tassi, abbiamo osservato le variazioni a 30, 60, 120 e 365 dall’ultimo incremento. La variazione media a 30 giorni è del +2,72%, quella a 60 giorni del 5,95%, quella a 120 giorni del 9,70% e quella a 1 anno del +17,34%. In sintesi, per quanto concerne gli inizi di un ciclo di rialzo o di ribasso i dati sono più favorevoli alle strategie di stampo short. Viceversa, la fine degli aumenti del costo del denaro vede più probabile un rialzo delle Borse. Focus sui rendimenti dei titoli di Stato USA a 10 e 2 anni

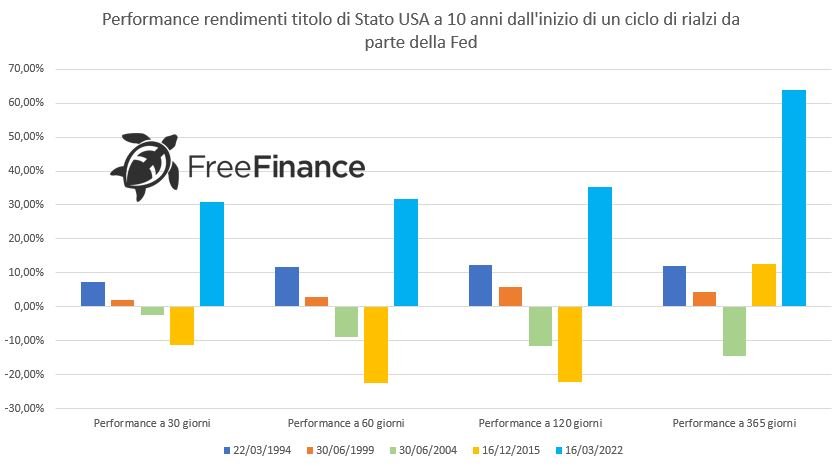

Dopo aver visto cosa è accaduto in passato sull’S&P 500 nei diversi cicli di rialzo o ribasso dei tassi della Federal Reserve, abbiamo osservato anche quanto è avvenuto sui rendimenti dei titoli di Stato USA a 2 e 10 anni. Le premesse sono uguali a quelle menzionate prima.Partiamo quindi con i dati dei rendimenti del bond governativo a 10 anni, che nei giorni della decisione della Fed mette a segno in media un -0,35%. La performance a 7 giorni è mediamente del +0,19%, mentre quella del periodo che considera i 7 giorni prima è del -0,19%. Per quanto concerne gli yield del titolo a 2 anni invece, le variazioni sono rispettivamente del -0,21%, +0,91% e del -0,71%.Per i rendimenti dei bond a 10 anni, quando la Fed alza i tassi la variazione media è del +0,37% nel periodo che va da 7 giorni prima della decisione al giorno del ritocco e del +0,59% dopo 7 giorni. Con un taglio le variazioni sono del +0,17% e -0,47%.Quando i tassi vengono aumentati, la performance a -7 giorni dei rendimenti a 2 anni è del +1,50%, quella a +7 giorni del +0,46%. Con un taglio i valori sono del -2,96% e del -0,98%.In linea con quanto visto ieri, i dati più interessanti arrivano se si guarda alle variazioni a 30, 60, 120, 365 giorni. Per lo yield del titolo di Stato a 10 anni:- Dall’inizio dei cicli di rialzo, si registra una performance media del +5,33% a 30 giorni, del +3,05% a 60 giorni, del +3,95% a 120 giorni e del +15,65% a 365 giorni;

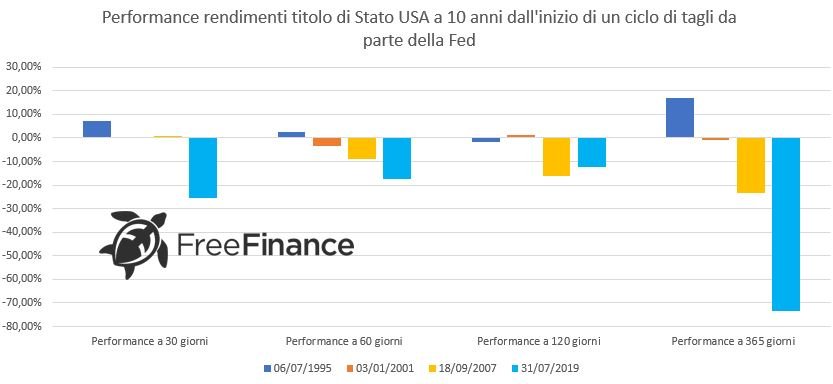

- Dall’inizio del ciclo di tagli la variazione media a 30 giorni è del -4,37%, del -6,7% a 60 giorni, del -7,19% a 120 giorni e del -20,09% a 1 anno

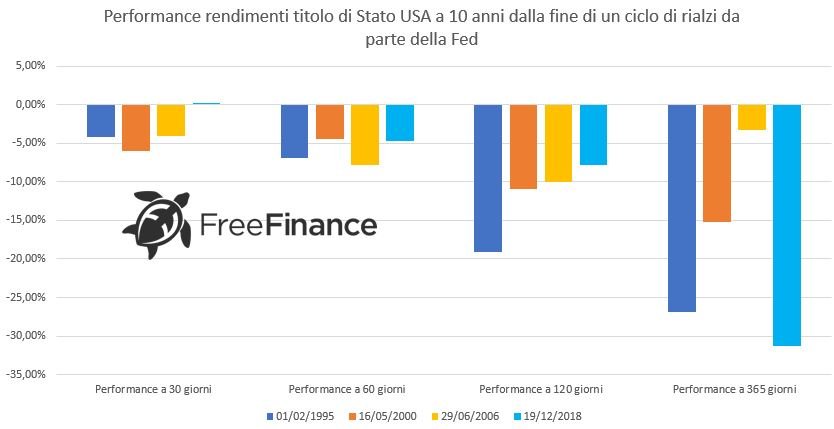

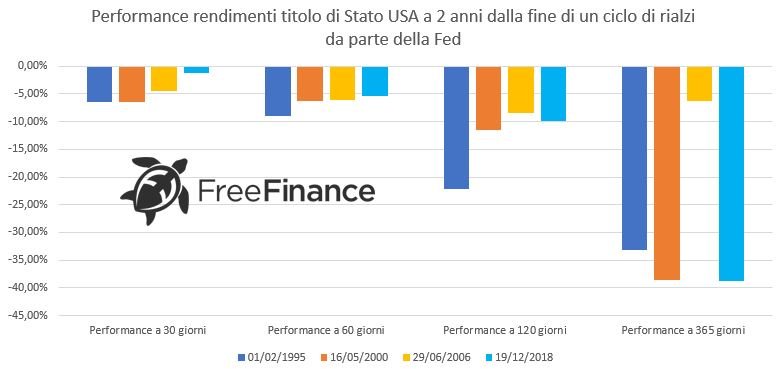

- Se invece si considera la fine del ciclo di rialzi, la variazione media a 30 giorni è del -3,52%, del -5,98% a 60 giorni, del -11,98% a 120 giorni e del -19,19% a 365 giorni.

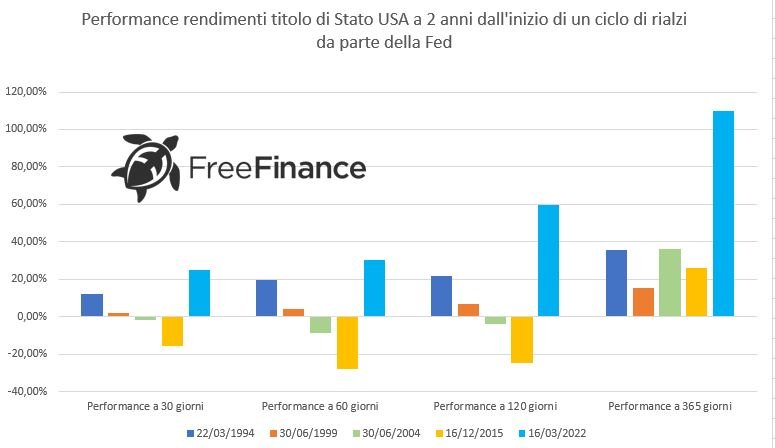

- Dall’inizio dei cicli di rialzo, si registra una performance media del +4,33% a 30 giorni, del +3,45% a 60 giorni, del +11,88% a 120 giorni e del +44,51% a 365 giorni;

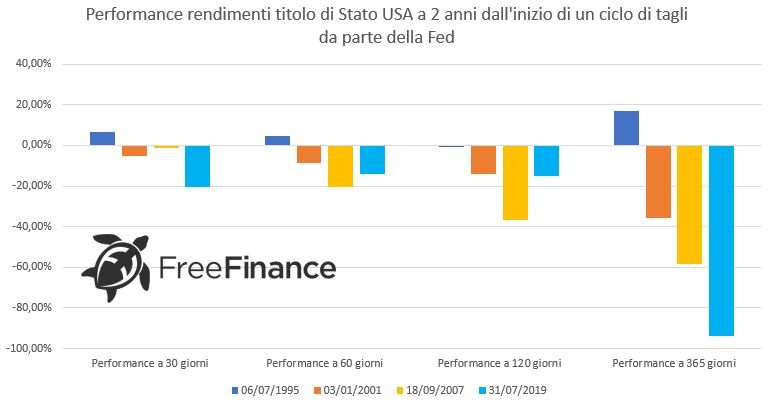

- Dall’inizio del ciclo di tagli la variazione media a 30 giorni è del -5,04%, del -9,60% a 60 giorni, del -16,74% a 120 giorni e del -42,76% a 1 anno.

- Se invece si considera la fine del ciclo di rialzi, la variazione media a 30 giorni è del -4,63%, del -6,69% a 60 giorni, del -13% a 120 giorni e del -29,18% a 365 giorni.

- I titoli di Stato USA a 2 anni sono più sensibili rispetto a quelli a 10 anni alle decisioni della Fed, sia nel breve che nel medio periodo;

- Stimando di trovarsi alla fine dell’attuale ciclo di rialzo della Fed, si può ipotizzare una flessione dei rendimenti e un aumento del prezzo delle obbligazioni.

Di seguito le altre news di giornata pubblicate su FreeFinance PRO. Per riceverle in tempo reale iscriviti gratuitamente al canale Telegram.

Dichiarazioni Visco (BCE) su rischio di alzare troppo i tassi e Beige Book della Fed

- Ignazio Visco, Presidente di Bankitalia, ha ribadito il fatto che la BCE è vicina al picco dei tassi e che all’interno del board c’è chi è favorevole al rischio di sbagliare aumentando i tassi più, anche se si è detto in disaccordo con tale idea. Infine, l’esponente dell’Eurotower ha detto che le condizioni monetarie dovrebbero rimanere sufficientemente restrittive finché l’inflazione non tornerà in maniera sostenuta su valori di stabilità.

- Dal Beige Book pubblicato ieri, viene evidenziato come la crescita USA è risultata modesta a luglio e agosto, quella dei posti di lavoro è stata contenuta mentre l’inflazione è rallentata. Dall’indagine è emerso che alcuni distretti hanno riportato un rallentamento dei prezzi generale, specie nel settore manifatturiero e in quello dei beni di consumo. Da evidenziare anche come diversi consumatori hanno finito i risparmi e stanno tornando al debito.

Cina: timido miglioramento di import ed export ad agosto

Le esportazioni cinesi di agosto si sono attestate al -8,8% su base annuale, mentre le importazioni al -7,3%. I dati si sono confrontati con le attese Reuters poste rispettivamente a -9,2% e -9% e con i precedenti -14,5% e -12,4%. Il relativo miglioramento di queste misurazioni fornisce un primo segnale di stabilizzazione dell’economia cinese.

USA: richieste di sussidi di disoccupazione dell'ultima settimana scendono ai minimi da febbraio

Le richieste di sussidi di disoccupazione dell’ultima settimana si sono attestate a 216mila unità, sotto le 234mila attese dagli analisti censiti da Reuters e alle precedenti 229mila (rivisto da 228mila). Il dato è il più basso da febbraio 2023.

Il crollo di Apple e il mercato del lavoro resistente alimentano il sell-off

Le azioni di Apple hanno perso 200 miliardi di dollari di valore di mercato in soli due giorni a causa della notizia che la Cina ha intenzione di estendere il divieto di utilizzo degli iPhone alle agenzie governative e alle aziende statali. La notizia sta avendo un effetto diffuso sui mercati, con gli investitori che vendono tutto, dai chip, alle mega-cap tecnologiche, ai titoli cinesi quotati negli Stati Uniti. "Il Nasdaq sta affondando perché una cattiva Apple traina al ribasso le big tech. La storia di crescita di Apple dipende in larga misura dalla Cina e se il giro di vite di Pechino dovesse intensificarsi, ciò potrebbe rappresentare un grosso problema per le altre società tecnologiche a grande capitalizzazione che fanno affidamento sulla Cina” ha dichiarato Edward Moya, analista di mercato senior di OANDA. Bank of America osserva che "la tempistica del potenziale divieto è interessante", visto il recente lancio dello smartphone di fascia alta con capacità 5G di Huawei. Se Pechino procederà con il divieto, il blocco senza precedenti potrebbe avere ripercussioni anche su molte altre aziende tecnologiche statunitensi che dipendono dalle vendite e dalla produzione in Cina. Le azioni dei fornitori di Apple in tutti i continenti sono scese, dopo che diverse notizie hanno confermato gli ultimi cambiamenti della Cina. Ad aggravare i problemi di Apple c'è l'aumento dei rendimenti dei Treasury statunitensi, con le obbligazioni in calo a causa dei timori che la Federal Reserve debba intensificare la sua lotta contro l'inflazione, dopo i dati sulle richieste di sussidi di disoccupazione più deboli del previsto (undefined/1003 (https://t.me/freefinancepro/1003). Tuttavia, analisti rialzisti come Daniel Ives di Wedbush Securities ritengono che l'effetto di un "divieto sugli iPhone sia decisamente esagerato", in quanto riguarderebbe meno di 500.000 iPhone dei circa 45 milioni che si prevede saranno venduti nel Paese nei prossimi 12 mesi.Fonte: Bloomberg

Le azioni sotto la lente

- ENI ha dato il via al collocamento di bond convertibili senior unsecured sustainability linked a 7 anni e con un importo totale atteso di 1 miliardo di euro. Il prezzo di conversione, che verrà stabilito alla fine dell’operazione, è atteso tra il 20% e il 25% del prezzo di riferimento. È previsto inoltre una cedola fissa annuale tra il 2,65% e il 3,125%. I bond saranno legati a due target da raggiungere entro dicembre 2025 e che riguardano la riduzione delle emissioni nette e l’incremento della capacità installata per produrre energia elettrica da fonti rinnovabili. Se almeno un obiettivo non fosse raggiunto, la società pagherà un importo dello 0,5% del valore nominale del bond al momento del pagamento della 4° cedola. Queste obbligazioni sono destinate solo a investitori qualificati.

- HSBC ha iniziato la copertura delle azioni Bank of America con un rating buy e un prezzo obiettivo di 35 dollari

- NNPC, la compagnia petrolifera di bandiera nigeriana, ha comunicato che ENI non avrebbe ottenuto il suo via libera per l’annuncio dell’accordo della vendita degli asset petroliferi di NAOC a Oando (link). L’ok della società è infatti obbligatorio per trasferire una quota di una joint venture. Per l’azienda statale della Nigeria, la mancanza è una grave violazione dell’accordo operativo comune.

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

Iscriviti alla newsletterArticolo completo su FreeFinance Pro

L'articolo completo è disponibile su FreeFinance Pro, che richiede la registrazione gratuita. Proseguendo, verrai reindirizzato alla pagina dell'articolo sulla piattaforma FreeFinance Pro.