Analisi della Stagionalità

Le tendenze del PCE core di luglio e le attese per i prossimi mesi

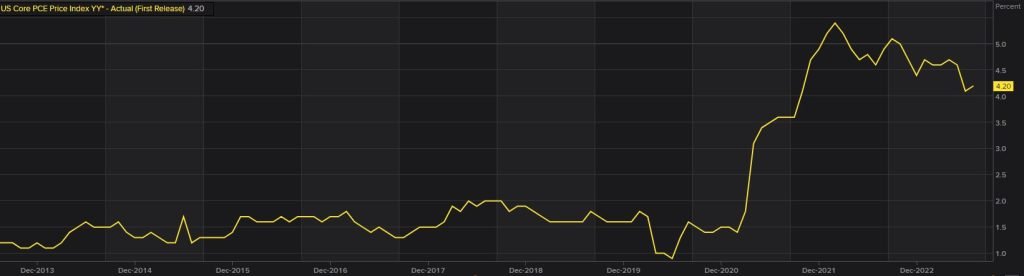

Lo scorso 31 agosto è stato pubblicato uno degli indicatori monitorati più attentamente dalla Fed: il PCE core. La rilevazione si è attestata al 4,2% su base annuale (attese Reuters al 4,2%, precedente al 4,1%), mentre su base mensile si è assistito ad un incremento dello 0,2% (in linea con le stime e con il dato di giugno). Un’interessante analisi del dato è stata svolta dagli analisti di Goldman Sachs, che evidenziano che il 44% dei servizi core esclusa la componente degli alloggi ha segnato un aumento di almeno il 4% a/a negli ultimi sei mesi contro il 42% di giugno e il 66% del massimo. Fonte: RefinitivAltre tendenze interessanti sono:

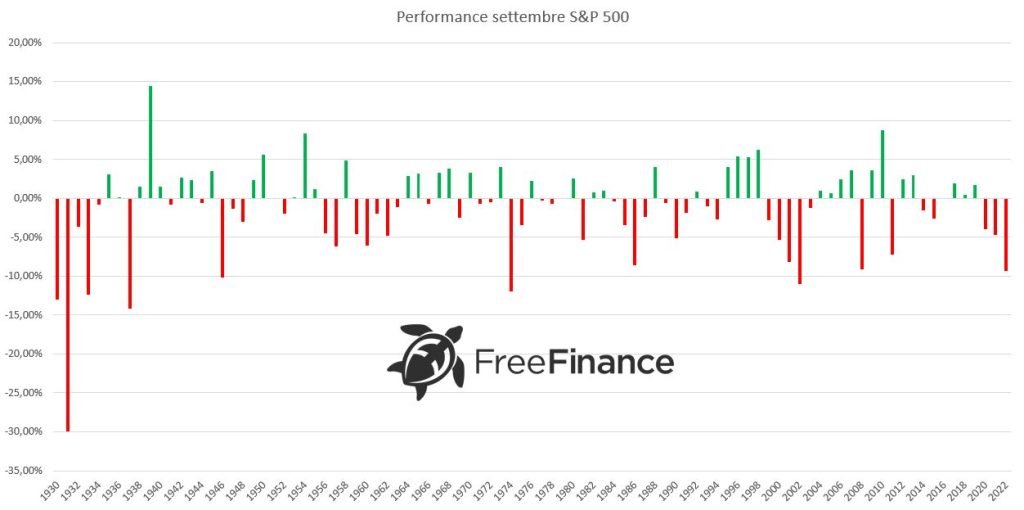

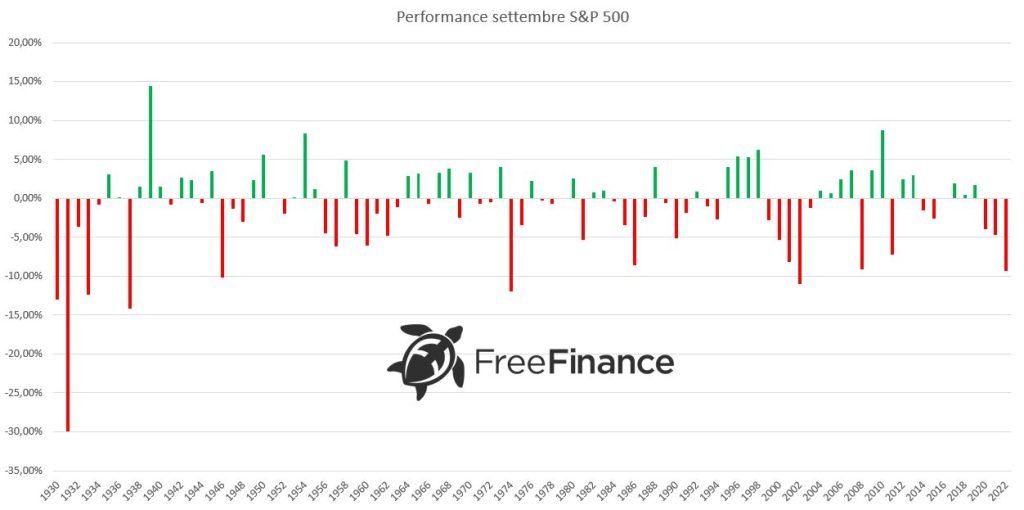

Fonte: RefinitivAltre tendenze interessanti sono: Dal 1930, per l’S&P 500 settembre è stato negativo nel 55,43% casi con una variazione media del -4,72%. Nelle altre occasioni la performance è stata mediamente del +3,27%, mentre complessivamente si è assistito ad un -1,15%.

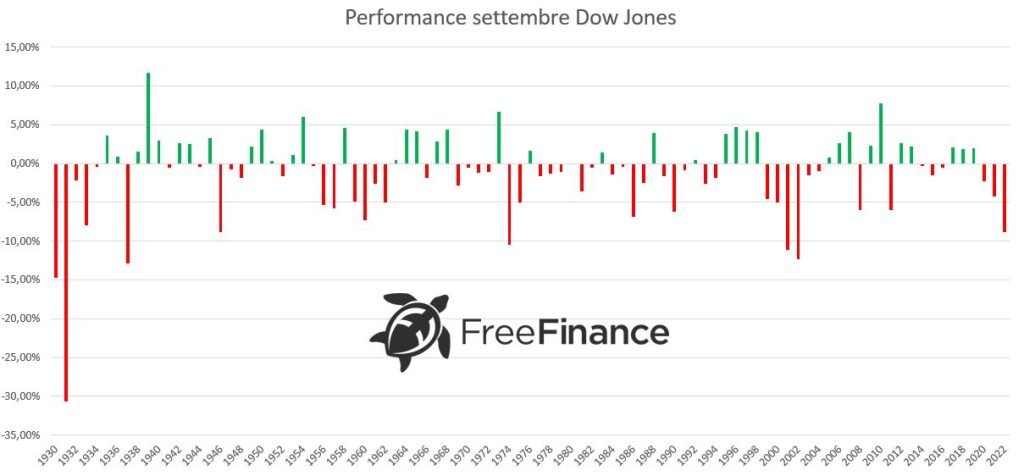

Dal 1930, per l’S&P 500 settembre è stato negativo nel 55,43% casi con una variazione media del -4,72%. Nelle altre occasioni la performance è stata mediamente del +3,27%, mentre complessivamente si è assistito ad un -1,15%. Più marcata la situazione sul Dow Jones, dove settembre ha chiuso sotto la pari nel 59,14% delle volte con una performance del -4,18% medio. Quando è stato positivo, questo mese ha registrato mediamente un +3,25%, mentre la variazione generale è stata del -1,2%

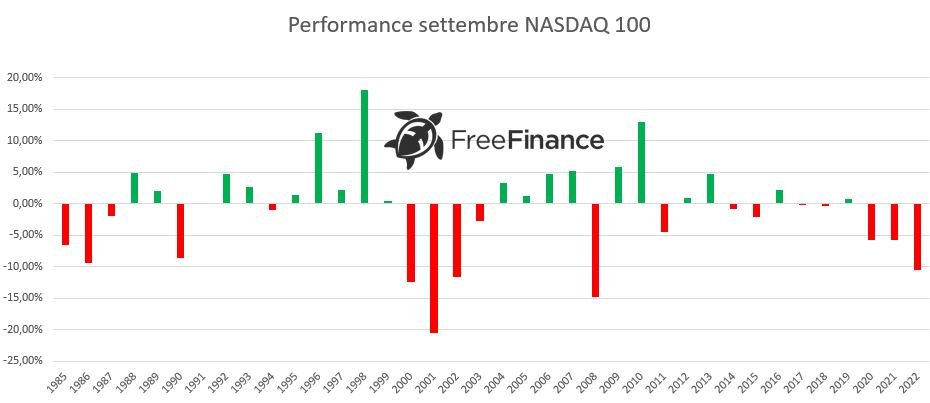

Più marcata la situazione sul Dow Jones, dove settembre ha chiuso sotto la pari nel 59,14% delle volte con una performance del -4,18% medio. Quando è stato positivo, questo mese ha registrato mediamente un +3,25%, mentre la variazione generale è stata del -1,2% A differenza degli altri due listini USA, il NASDAQ 100 tende ad essere positivo a settembre nel 52,63% delle volte con un +4,46% medio. La performance complessiva è del -0,8%, mentre in caso di chiusura negativa si registra un -6,65% medio.

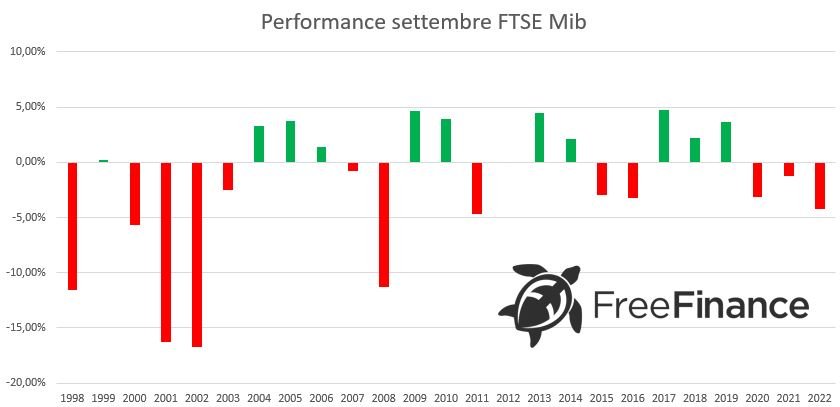

A differenza degli altri due listini USA, il NASDAQ 100 tende ad essere positivo a settembre nel 52,63% delle volte con un +4,46% medio. La performance complessiva è del -0,8%, mentre in caso di chiusura negativa si registra un -6,65% medio. Spostandoci in Europa la situazione resta simile. Per il FTSE Mib, settembre è stato negativo nel 56% dei casi con un -6,02% medio. Nel complesso, si è registrato un -1,99% medio, mentre mediamente la variazione positiva è stata del +3,14%.

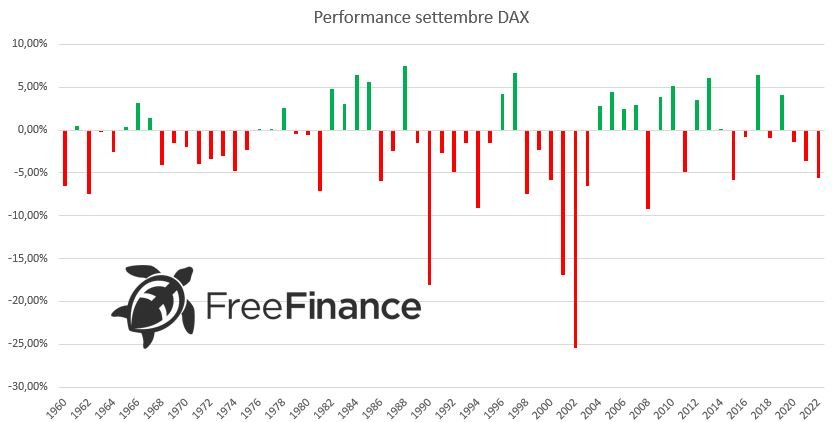

Spostandoci in Europa la situazione resta simile. Per il FTSE Mib, settembre è stato negativo nel 56% dei casi con un -6,02% medio. Nel complesso, si è registrato un -1,99% medio, mentre mediamente la variazione positiva è stata del +3,14%. Per il DAX quello appena cominciato è un mese negativo nel 60,32% dei casi (-5,10% medio). Nelle volte in cui si è registrata una chiusura positiva, la variazione media è stata del +3,53%, mentre in generale è del -1,68%.

Per il DAX quello appena cominciato è un mese negativo nel 60,32% dei casi (-5,10% medio). Nelle volte in cui si è registrata una chiusura positiva, la variazione media è stata del +3,53%, mentre in generale è del -1,68%. Il CAC 40 segue una dinamica diversa rispetto ai due indici europei precedenti. Settembre ha chiuso positivo nel 52,78% dei casi con un +3,53% medio. Tuttavia, quando il mese è stato sotto la pari, la performance media è stata del -7,38%, con un -1,62% medio generale.

Il CAC 40 segue una dinamica diversa rispetto ai due indici europei precedenti. Settembre ha chiuso positivo nel 52,78% dei casi con un +3,53% medio. Tuttavia, quando il mese è stato sotto la pari, la performance media è stata del -7,38%, con un -1,62% medio generale.

Fonte: RefinitivAltre tendenze interessanti sono:- I prezzi delle aste Manheim di auto usate sono sotto il loro picco del 22%;

- L’inflazione ufficiale degli alloggi è passata da un picco del +0,82% su base mensile allo 0,47%. Gli esperti si attendono che il dato possa passare allo 0,41% entro dicembre 2023 e al 0,30% per dicembre 2024;

- Il contributo dei prezzi delle materie prime al PCE si dovrebbe ridurre a 0 punti base nel 4° trimestre 2023 (da 20 punti base del 1° trimestre);

- La differenza tra posti di lavoro e lavoratori disponibili è scesa da 6 milioni dell’inizio del 2022 a poco sopra i 2 milioni, livello giudicato coerente con una crescita sostenibile dei salari;

- Le problematiche delle catene di approvvigionamento possono avere ancora dei margini di recupero.

Settembre: un mese negativo per gli indici statunitensi ed europei

Dopo un agosto caratterizzato come di consueto da bassi volumi, con settembre si torna a pieno regime. Come avremo modo di vedere a breve, quello appena iniziato è un mese a cui si deve prestare particolare attenzione. Abbiamo quindi svolto il consueto studio mensile sulla stagionalità dei principali indici di mercato, prendendo come riferimento i dati Bloomberg su S&P 500, Dow Jones, NASDAQ 100, FTSE Mib, DAX e CAC 40. Ricordiamo che dati su S&P 500 e Dow Jones partono dal 1930, quelle del NASDAQ 100 dal 1986, quelle sul FTSE Mib dal 1998, quelle sul DAX dal 1960 e quelle sul CAC 40 dal 1987.Dal 1930, per l’S&P 500 settembre è stato negativo nel 55,43% casi con una variazione media del -4,72%. Nelle altre occasioni la performance è stata mediamente del +3,27%, mentre complessivamente si è assistito ad un -1,15%.Più marcata la situazione sul Dow Jones, dove settembre ha chiuso sotto la pari nel 59,14% delle volte con una performance del -4,18% medio. Quando è stato positivo, questo mese ha registrato mediamente un +3,25%, mentre la variazione generale è stata del -1,2%A differenza degli altri due listini USA, il NASDAQ 100 tende ad essere positivo a settembre nel 52,63% delle volte con un +4,46% medio. La performance complessiva è del -0,8%, mentre in caso di chiusura negativa si registra un -6,65% medio.Spostandoci in Europa la situazione resta simile. Per il FTSE Mib, settembre è stato negativo nel 56% dei casi con un -6,02% medio. Nel complesso, si è registrato un -1,99% medio, mentre mediamente la variazione positiva è stata del +3,14%.Per il DAX quello appena cominciato è un mese negativo nel 60,32% dei casi (-5,10% medio). Nelle volte in cui si è registrata una chiusura positiva, la variazione media è stata del +3,53%, mentre in generale è del -1,68%.Il CAC 40 segue una dinamica diversa rispetto ai due indici europei precedenti. Settembre ha chiuso positivo nel 52,78% dei casi con un +3,53% medio. Tuttavia, quando il mese è stato sotto la pari, la performance media è stata del -7,38%, con un -1,62% medio generale.Di seguito le altre news di giornata pubblicate su FreeFinance PRO. Per riceverle in tempo reale iscriviti gratuitamente al canale Telegram.

Meeting RBA e dichiarazioni Lane (BCE) su inflazione

- La RBA ha mantenuto fermi i tassi al 4,1%, evidenziando che le rilevazioni economiche sono in linea con un ritorno all’inflazione verso il target al 2%-3% entro fine 2025. Tuttavia, la Banca centrale australiana non ha escluso altri incrementi del costo del denaro in futuro. Philip Lowe, Governatore dell’istituto, ha dichiarato che i prezzi di diversi servizi stanno crescendo velocemente. Inoltre, i prezzi degli affitti sono elevati. Ricordiamo che dal 18 settembre 2023 il Presidente della Reserve Bank of Australia diventerà Michele Bullock.

- In un’intervista al The Currency Philip Lane, Capoeconomista della BCE, ha detto che il rallentamento dell’inflazione core evidenziato dagli ultimi dati preliminari è molto gradito, anche se si dovrà vedere cosa diranno le misurazioni finali. Per Lane è necessario che la flessione continui, anche se comunque riportare l’indice dei prezzi al consumo al target è un processo pluriennale. L’esponente dell’Eurotower ha sottolineato che l’istituto centrale si aspetta un po’ di turbolenze nell’allentamento dei prezzi alimentari ed energetici, con quelli del petrolio e del gas che costituiscono una delle principali incertezze. Oltre a questo, una seconda fase dell’inflazione provocata dagli aumenti dei salari deve ancora essere sviluppata.

Risultati ultimo sondaggio BCE e HCOB PMI dei servizi e compositi dell'Eurozona sotto le attese

- Nell’ultimo sondaggio della BCE viene evidenziato come le aspettative di inflazione a 3 anni dei consumatori siano salite al 2,4% rispetto al 2,3% di giugno. La tendenza discendente delle attese a 1 anno si è fermata dopo aver registrato un 3,4% (stabile rispetto al sondaggio di giugno). A peggiorare sono anche le aspettative di crescita a 12 mesi, passate da -0,6% a -0,7%.

- Gli HCOB PMI dei servizi e compositi dell’Eurozona hanno fatto peggio delle attese nella misurazione finale di agosto. Nello specifico, la prima rilevazione si è attestata a 47,9 punti, mentre la seconda a 46,7 punti, sotto il consensus Reuters e i precedenti 48,3 e 47 punti.

Dichiarazioni Waller (Fed) su pausa nel rialzo dei tassi

Christopher Waller, esponente del board della Fed, ha detto in un’intervista alla CNBC che le recenti notizie economiche permetteranno alla Fed di muoversi con cautela, alimentando quindi le attese per una pausa nel meeting di settembre. Per Waller, sono necessari altri dati per decidere se sia necessario un nuovo aumento del costo del denaro. Inoltre, ha evidenziato che un nuovo incremento del costo del denaro non provocherebbe molti danni nel mercato del lavoro e che le misurazioni economiche sono positive per il soft landing. Infine, Waller ha affermato di tenere sotto controllo il settore degli immobili commerciali, anche se per ora non vede elementi che nel comparto minaccino l’economia.

Petrolio: Arabia Saudita e Russia estendono i tagli volontari fino a fine 2023

Stando a quanto riportato da Saudi Press Agency, l’Arabia Saudita ha deciso di prorogare i tagli volontari da 1 milione di barili al giorno, fino alla conclusione del 2023. La produzione verrà rivista su base mensile e sarà di circa 9 milioni di barili al giorno a ottobre, novembre e dicembre. Contestualmente, la Russia ha annunciato l’estensione a fine 2023 della riduzione dell’output da 300mila bpd, rivedendo la misura mensilmente.

Le azioni sotto la lente

- Morgan Stanley ha tagliato il prezzo obiettivo sulle azioni UniCredit da 29,5 a 29 euro

- Morgan Stanley ha alzato il target sulle azioni Intesa Sanpaolo da 3,5 a 3,6 euro

- BMW ha comunicato che utilizzerà la tecnologia di Amazon Web Services per il suo sistema semiautomatico di assistenza alla guida. La tecnologia verrà implementata dal 2025 sulla linea di veicoli elettrici Neue Klasse presentata di recente.

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

Iscriviti alla newsletterArticolo completo su FreeFinance Pro

L'articolo completo è disponibile su FreeFinance Pro, che richiede la registrazione gratuita. Proseguendo, verrai reindirizzato alla pagina dell'articolo sulla piattaforma FreeFinance Pro.