Market mover 3-7 febbraio: inflazione EU, riunione BoE e mercato lavoro USA

L’agenda economica della settimana che si appresta ad iniziare vedrà la pubblicazione di diversi dati di rilievo. In particolare, i market mover più importanti riguarderanno l’andamento del mercato del lavoro USA di gennaio.

Per l’Eurozona invece i riflettori saranno puntati all’andamento dell’inflazione di gennaio. Si conoscerà anche la decisione della BoE sui tassi.

Ecco il calendario economico completo dell’ottava.

Lunedì 3 febbraio

- Alle 2:45 in Cina saranno pubblicato i Caixin PMI manifatturieri di gennaio. Le attese Reuters vedono un dato stabile a 50,5 punti.

- In mattinata si conoscerà l’HCOB manifatturiero di gennaio (finale) per l’Eurozona, che non dovrebbe vedere variazioni rispetto ai 46,1 punti preliminari.

- Il focus principale però sarà sull’inflazione dell’Eurozona di gennaio (preliminare). Il consensus è per una stabilità della rilevazione headline al 2,4% e di un calo di quella core dal 2,7% al 2,6%.

- Nel pomeriggio attenzione all’S&P Global PMI manifatturiero di gennaio (finale), visto a 50,1 punti, in linea con il dato preliminare.

- Alle 16:00 verrà pubblicato l’ISM manifatturiero di gennaio. Le attese sono per un aumento da 49,3 a 49,6 punti.

Martedì 4 febbraio

- Per oggi le attenzioni saranno rivolte agli ordini di fabbrica USA di dicembre. Il consensus vede un calo della rilevazione mensile dal -0,04% al -0,8%.

- Inizieranno poi le misurazioni sul mercato del lavoro USA con i nuovi lavori JOLTS (dicembre). Il dato è atteso dal consensus a 8 milioni di unità, che si confronta con le precedenti 8,098 milioni.

Mercoledì 5 febbraio

- Saranno pubblicati i dati finali sugli HCOB PMI dei servizi e compositi di gennaio. Le stime sono per una stabilità a 51,4 e 50,2 punti.

- Le attenzioni si sposteranno poi sui prezzi alla produzione di dicembre dell’Eurozona, che su base annuale dovrebbero scendere dall’1,6% allo 0,3%.

- I PMI dei servizi e compositi saranno pubblicati anche per gli Stati Uniti, visti sempre stabili a 52,8 e 52,4 punti.

- Sempre per gli USA, ci si focalizzerà sull’ISM non manifatturiero di gennaio. I dati sono attesi in aumento da 54 a 54,3 punti.

- Sul fronte del mercato del lavoro, saranno pubblicati anche i dati sull’occupazione ADP di gennaio, vista in crescita da 122mila a 150mila unità.

Giovedì 6 febbraio

- Attenzione alle vendite al dettaglio dell'Eurozona di dicembre. Le stime su base annuale sono per una misurazione al 2%, che si confronta con il prrecedente 1,2%

- Oggi il focus sarà sulla decisione dei tassi da parte della Bank of England (qui il calendario completo), che dovrebbe tagliare il costo del denaro di 25 punti base, al 4,50%.

- Per gli USA ci si concentrerà sulle richieste di sussidi di disoccupazione dell’ultima settimana, che dovrebbero salire da 207mila a 215mila unità.

Venerdì 7 febbraio

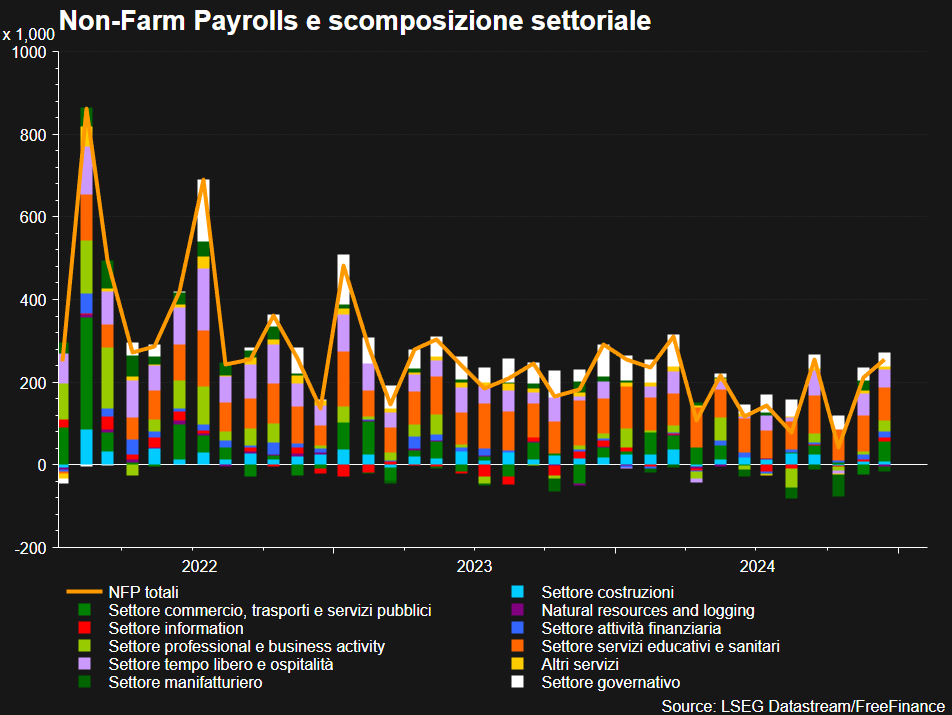

- Le attenzioni principali oggi saranno rivolte ai dati di gennaio del mercato del lavoro USA. I Non-Farm Payrolls sono attesi in calo da 256mila a 170mila unità, il tasso di disoccupazione è stimato stabile al 4,1% e il salario orario medio su base annuale dovrebbe scendere dal 3,9% al 3,8%.

- Saranno pubblicate le misurazioni sull’indice di sentiment elaborato dall’Università del Michigan (febbraio, preliminare). Il consensus è per un aumento da 71,1 a 72 punti.

Le dichiarazioni degli esponenti di BCE e Fed

Nel corso della settimana, Refinitiv calendarizza diverse dichiarazioni da parte degli esponenti di BCE e Fed:

- Lunedì non sono attese dichiarazioni;

- Martedì parleranno Musalem (votante), Jefferson (votante) e Daly (non votante) per la Fed;

- Mercoledì sono attese le dichiarazioni di Jefferson (votante), Barkin (non votante), Goolsbee (votante) e Bowman (votante) per la Fed. Per la BCE dovrebbe parlare Lane.

- Giovedì sono previsti i discorsi di Waller (votante) e Daly per la Fed

- Venerdì dovrebbero esserci delle dichiarazioni di de Guindos per la BCE e di Bowman e Kugler (votante) per la Fed.

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

Iscriviti alla newsletterArticolo completo su FreeFinance Pro

L'articolo completo è disponibile su FreeFinance Pro, che richiede la registrazione gratuita. Proseguendo, verrai reindirizzato alla pagina dell'articolo sulla piattaforma FreeFinance Pro.