I migliori Certificati su indici con cedole fino al 10% annuo

Nel 2025, in un contesto di mercato caratterizzato da incertezza e volatilità, i certificati su indici potrebbero essere una scelta intelligente per avere un flusso cedolare elevato e, al contempo, ottenere una resilienza sufficientemente elevata della posizione durante le forti correzioni dei mercati.

In effetti gli indici sono panieri di azioni e proprio per la loro natura presentano una volatilità più bassa e drawdown più contenuti rispetto ad azioni singole. Sono quindi i candidati perfetti come sottostanti di certificati per coniugare protezione e rendimento.

Tuttavia, gli indici non sono tutti uguali. Sotto la superficie si nascondono differenze enormi in termini di composizione, volatilità, rischi macro e concentrazione.

Quando parliamo di indici, spesso ci viene in mente l’MSCI World o l’S&P 500: indici ben diversificati, che rappresentano interi mercati e che contengono centinaia di titoli.

Tuttavia ci sono anche indici settoriali che, pur chiamandosi “indici”, possono avere un’andamento molto più volatile. Un esempio è l’EuroStoxx Banks o anche l’EuroStoxx Utilities, due indici settoriali molto presenti come sottostanti di certificati, che presentano un numero limitato di componenti una forte esposizione a driver macro specifici, come l’andamento dei tassi d’interesse o il ciclo regolatorio. Questi indici sono molto più simili a un basket concentrato che a un indice di mercato ampio. E a livello di rischio questo fa tutta la differenza.

Non è infatti un caso che nella maggior parte dei certificati su indici è presente l’EuroStoxx Banks: grazie alla più scarsa diversificazione e maggiore probabilità di violazione della barriera gli emittenti riescono ad offrire un rendimento più elevato.

Il numero di componenti di un indice è un elemento fondamentale: un indice con 50 o più titoli ha un comportamento più “smussato”, reagisce meno ai singoli eventi e riduce drasticamente il rischio idiosincratico. Un indice con meno di 20 titoli può invece essere influenzato anche da uno o due nomi chiave.

Inoltre un indice può avere un grande numero di componenti ma molto correlate e altamente volatili in fasi critiche: un esempio è il Russell 2000.

Rischio e rendimento vanno sempre a braccetto

Dunque, gli investitori potrebbero pensare che valga la pena focalizzare i propri investimenti solo su indici ben diversificati, con elevato numero di componenti e a basso rischio.

Tuttavia, non sempre ne vale la pena. Questo tipo di strumenti offre rendimenti che non superano l’8% e anche in fasi di più alta volatilità non offrono rendimenti attraenti.

Personalmente ritengo che la soglia minima per l’investimento in certificati con capitale condizionatamente protetto debba essere un 10% annuo, altrimenti ha senso valutare certificati a capitale protetto (o quasi) che offrono rendimenti leggermente simili ma con rischio sensibilmente più basso.

Quali sono i certificati attualmente più interessanti?

Eliminando i certificati con flusso cedolare inferiore all’8%, buffer a barriera inferiori al 35% e tutti i certificati con indici particolarmente fragili in uno scenario di crollo dei mercati, troviamo diversi certificati su indici interessanti come connubio rischio-rendimento, sia in ottica da cassettista che per puntare all’autocall.

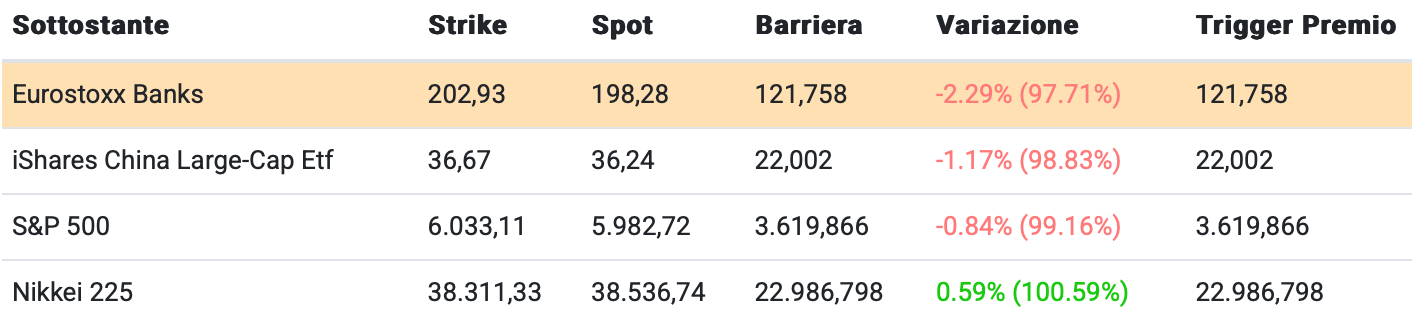

Il certificato con rendimento più elevato della selezione, sia in caso di autocall che nel caso si dovesse arrivare a scadenza, è il DE000UJ6RCE3 (certificato presente nel mio portafoglio Obiettivo Resilienza). Si tratta di una nuova emissione targata UBS con premio del 10% annuo, pagato mensilmente e barriera premio e capitale al 60%. Il rendimento è del 10,68% annuo in caso di autocall e del 10,06% nel caso si dovesse arrivare a scadenza.

Il certificato ha una barriera autocall fortemente discendente: dal 100% al 70%, che aiuterà la resilienza del certificato negli scenari di mercato negativi.

Nel prossimo paragrafo vedremo alcuni elementi legati alla resilienza di questa tipologia di certificati.

Di seguito l’analisi dei sottostanti (Fonte: CedLab PRO) e l’analisi di rendimento (Fonte: FreeFinance PRO) del certificato.

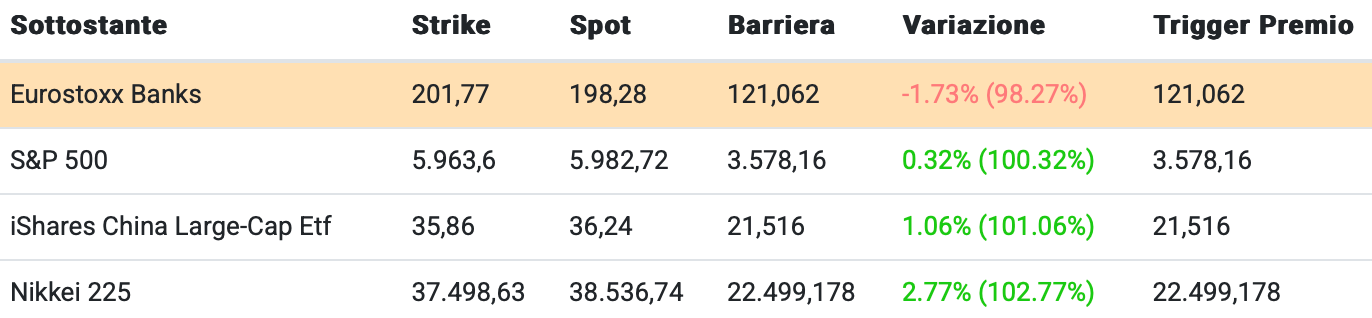

In ottica da “cassettista”, nonostante sia sopra la pari, rimane interessante il DE000UJ17VY4 (certificato presente nel mio portafoglio Obiettivo Resilienza), certificato di UBS con premio trimestrale di 25,63 euro (10,252% annuo). Il certificato non può andare in autocall prima di maggio quindi il minimo rimborso è di 1102,52 euro (110,252%).

Al momento il rendimento è del 9,33% annuo in caso di autocall e del 9,84% annuo nel caso si arrivasse a scadenza. Il rendimento supererebbe il 10% annuo al prezzo di acquisto di 1010 (101%). Ieri il certificato è stato scambiato a 1009 euro quindi si potrebbe tenere monitorato per un eventuale ingresso.

Di seguito l’analisi dei sottostanti (Fonte: CedLab PRO) e l’analisi di rendimento (Fonte: FreeFinance PRO) del certificato.

Con autocall molto vicino nel tempo e rendimento adeguato troviamo il NLBNPIT2HHB7. Ai valori attuali il certificato va in autocall il 7 luglio e il rendimento è di 50 cent (9,59% annualizzato). Il certificato è chiaramente adatto per chi vuole investire più capitale: per operazioni di piccola entità probabilmente le commissioni di negoziazione azzererebbero il rendimento.

In termini di resilienza, possiamo farci un’idea precisa dal minimo toccato dal certificato durante la correzione di aprile, che è stato pari a 95,14 euro (Fonte dati: Borsa Italiana). Questo è il livello di prezzo che potrebbe raggiungere il certificato in caso di fortissima correzione.

Di seguito l’analisi dei sottostanti (Fonte: CedLab PRO) e l’analisi di rendimento (Fonte: FreeFinance PRO) del certificato.

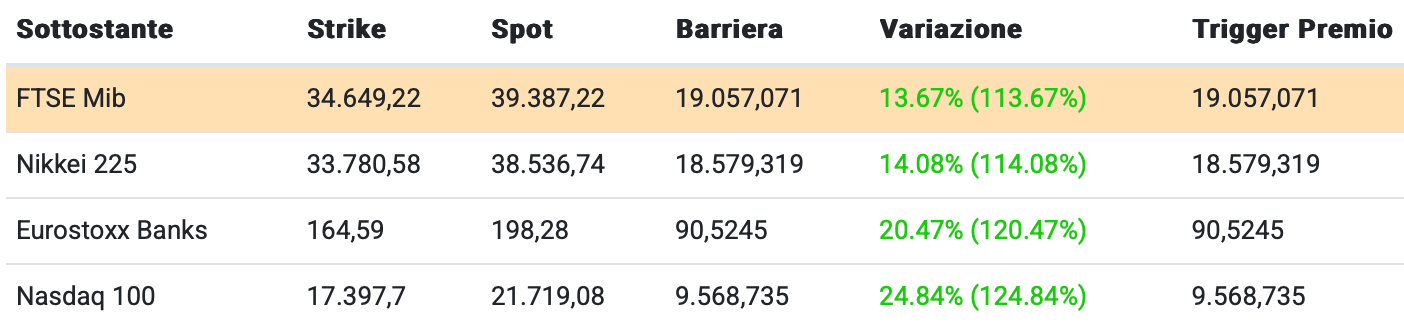

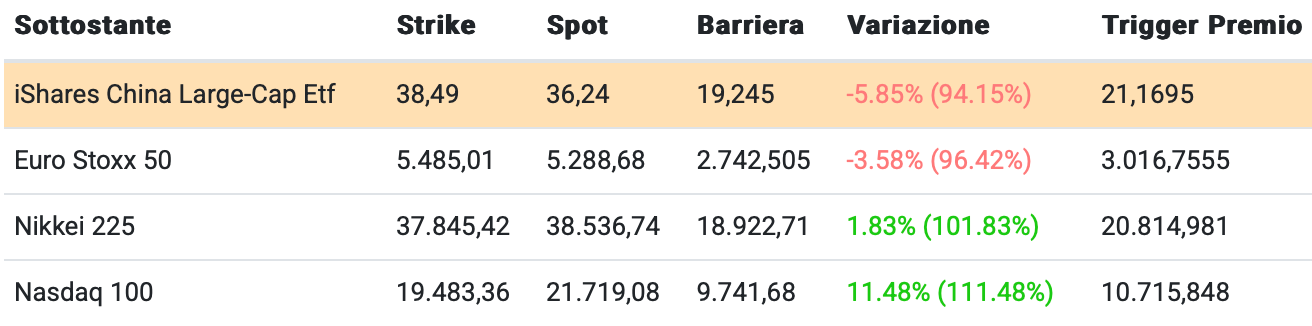

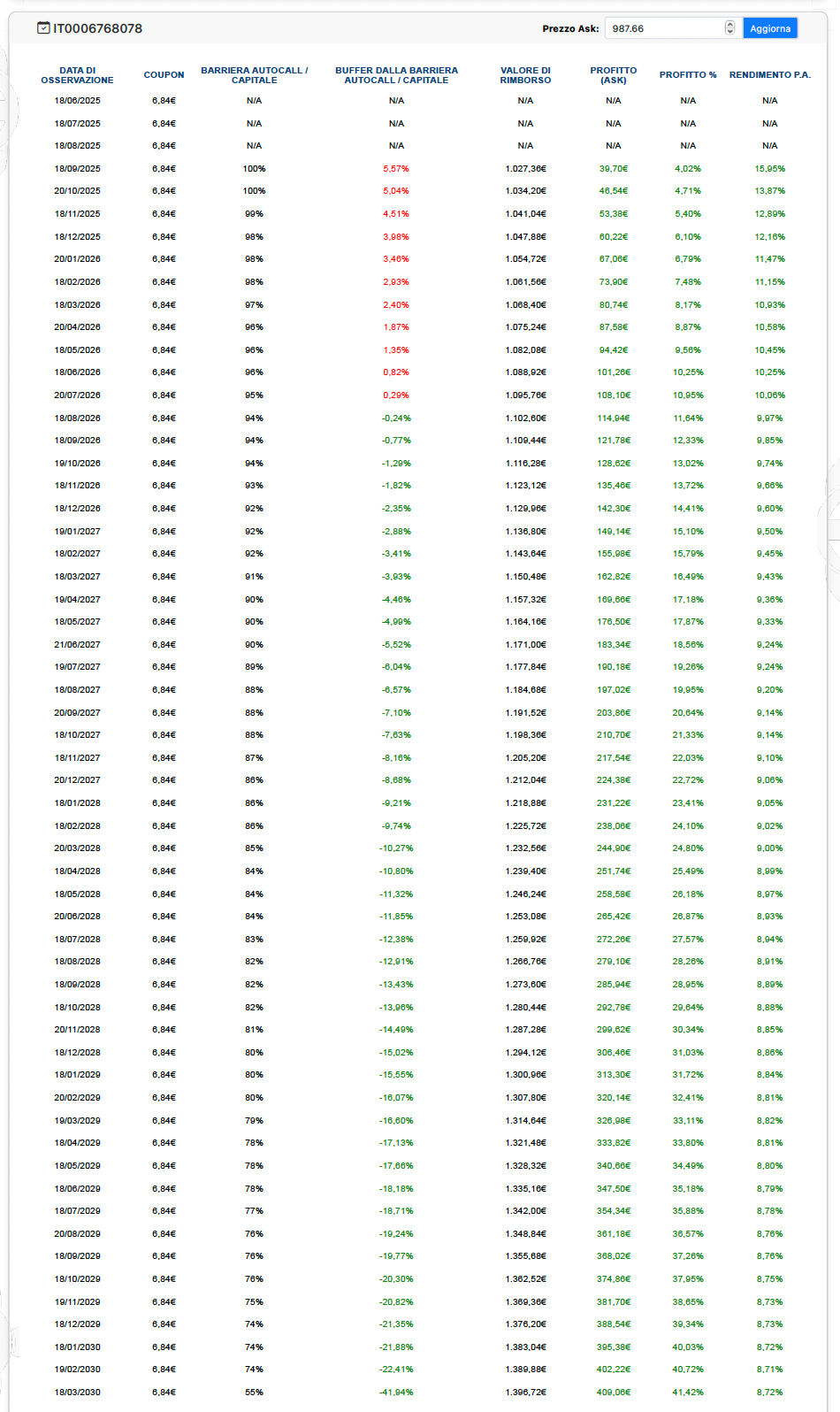

Per chi ha una view rialzista di breve, il IT0006768078 potrebbe essere il certificato più adatto. Il premio è più basso: 0,684% al mese (8,208% p.a.) ma in caso di autocall a settembre il rendimento raggiunge il 15,95% annuo. Se dovesse esserci una correzione il certificato non è competitivo: il rendimento è dell’8,72% annuo e il flusso cedolare più basso rende il reinvestimento meno efficace.

Il minimo toccato dal certificato durante la correzione di aprile è stato di 899,81 euro (Fonte dati: Borsa Italiana). Il livello di premio basso e la scadenza molto lunga purtroppo non aiuta la resilienza della posizione.

Questa è sicuramente la posizione più aggressiva e rischiosa della selezione.

Di seguito l’analisi dei sottostanti (Fonte: CedLab PRO) e l’analisi di rendimento (Fonte: FreeFinance PRO) del certificato.

Qual è la resilienza di prezzo dei certificati su indici?

Con il VIX a 60 abbiamo avuto l’opportunità di vedere qual è il livello minimo che può raggiungere un certificato su indici con cedola 10% in una fase di correzione.

Prendiamo due certificati costruiti sull’S&P 500, EuroStoxx Banks, iShares China Large Cap ETF e il Nikkei con barriera al 60%, nati in un periodo di forte correzione dei mercati, che personalmente ho reputato i migliori in termini di connubio rischio-rendimento in quel periodo.

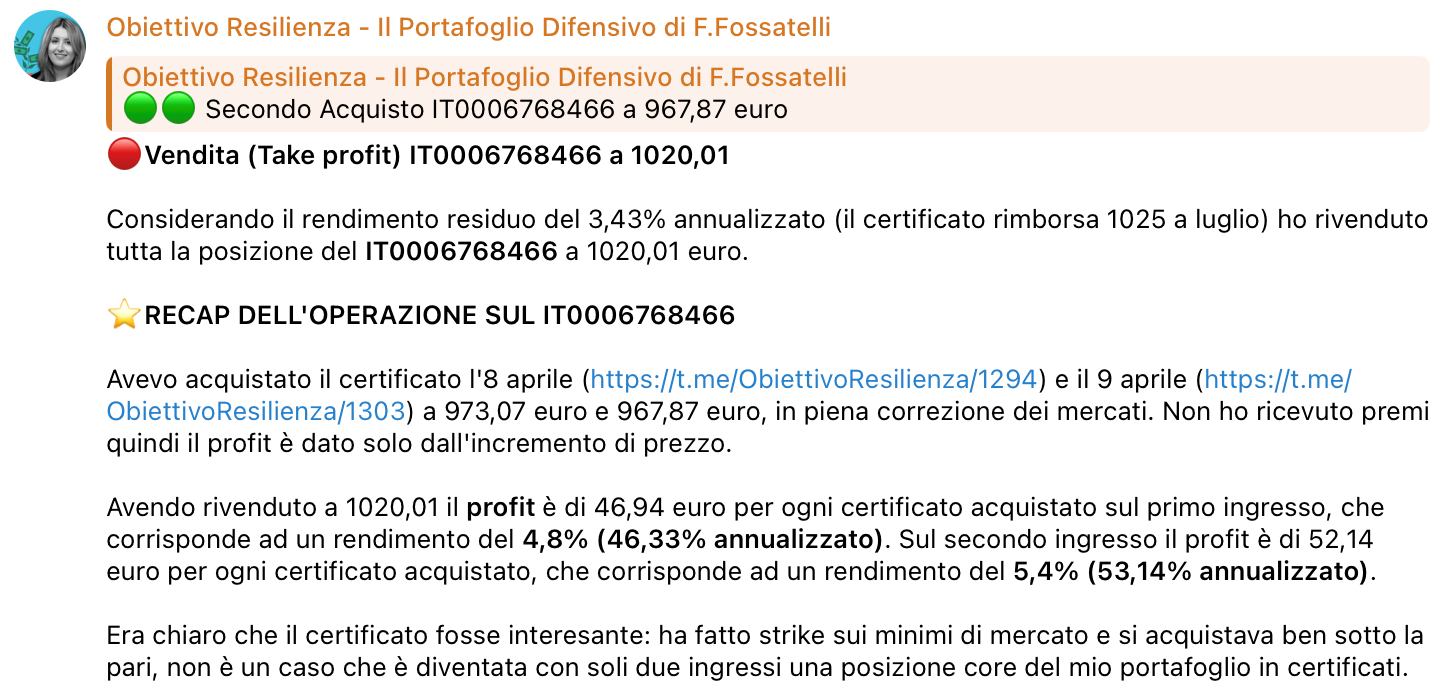

Il IT0006768466 (certificato che ho acquistato nel mio portafoglio Obiettivo Resilienza: https://t.me/ObiettivoResilienza/1331) ha raggiunto un minimo il 9 aprile a 958,97 euro. A questo livello di prezzo, il rendimento era del 28,24% annualizzato nel caso di autocall e dell’11,28% annualizzato fino a scadenza.

Il DE000UG4VND2 (certificato che avevo valutato in alternativa al IT0006768466) ha raggiunto un minimo a 97,27 euro l’11 aprile. A questo livello di prezzo, il rendimento era del 21,7% annualizzato nel caso di autocall e del 12,68% annualizzato fino a scadenza.

Entrambi i certificati avevano la barriera autocall discendente quindi arrivare a scadenza non era uno scenario probabile, nonostante la correzione.

È interessante tenere a mente questo livello di rendimento per poter capire qual è il livello minimo al quale può arrivare un certificato di questo tipo di nuova emissione.

Prendiamo ad esempio il DE000UJ6RCE3. Per arrivare ad un rendimento comparabile al IT0006768466 o al DE000UG4VND2 in un momento di forte correzione, il prezzo dovrebbe essere intorno ai 970 euro (97%).

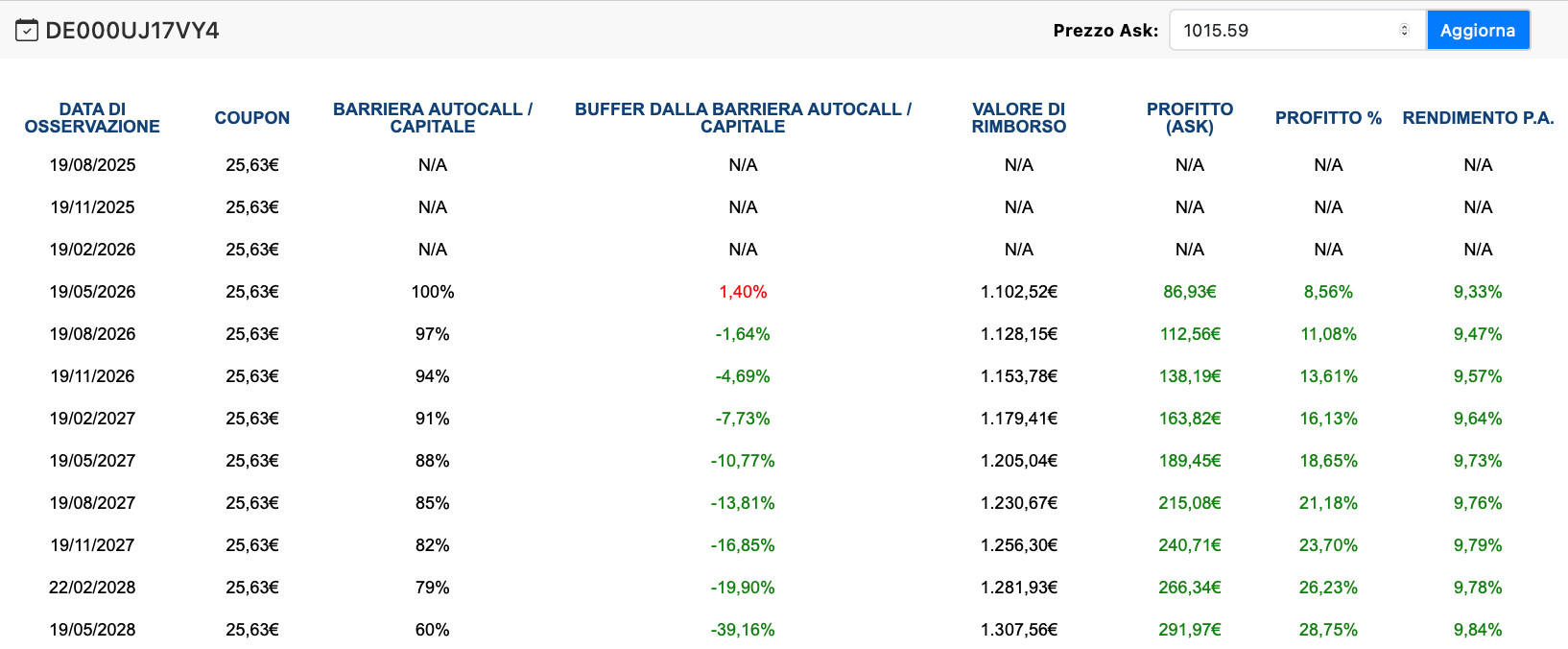

Si può utilizzare la sezione “Rendimento” della piattaforma FreeFinance PRO per trovare il prezzo di acquisto tale per cui il livello di rendimento sarebbe coerente con le precedenti correzioni. È sufficiente aggiornare il prezzo in alto a destra per vedere il profitto e il rendimento ai diversi scenari di rimborso, come nell’immagine di seguito.

Ovviamente le performance passate non sono garanzia delle performance future: non è detto che il certificato scenda al massimo a 970 euro in caso di correzione – potrà scendere di più o di meno. Molto dipende anche dal pricing dell’emittente che può essere più “a premio” o “a sconto”.

Tuttavia una cosa è certa: il passare del tempo mitiga la perdita potenziale. Infatti, se prendiamo come riferimento l’attuale prezzo di acquisto (998,68 euro), la posizione sarà in perdita in uno scenario di forte correzione dei mercati solo se questa si verifica nei prossimi 2-3 mesi. Altrimenti la posizione sarà comunque in guadagno. In più la barriera autocall discendente aiuterà il prezzo del certificato a stabilizzarsi anche in caso di correzione dei mercati.

Come possono essere utilizzati i certificati su indici all’interno di un portafoglio?

I certificati su indici possono essere utilizzati prevalentemente in 3 modi:

- in ottica di breve quando penso che i mercati possano rimbalzare;

- in ottica da “cassettista”;

- in ottica di breve, in una fase di incertezza, per ridurre il rischio di portafoglio – “Metodo Jenga”.

Nel primo caso (ottica di breve quando penso che i mercati possano rimbalzare) dovrò avere liquidità sufficiente quando i mercati inzieranno la correzione.

In quello scenario andrò a cercare uno strumento che mi permetterà di avere un rendimento elevato in caso di rimbalzo. Per mitigare il rischio (dato che non posso conoscere quando il mercato inizierà il rimbalzo), il certificato che andrò a selezionare dovrà avere un rendimento elevato anche se i mercati dovessero continuare a correggere: dovrò quindi selezionare un certificato con premio elevato. In più potrei dividere gli ingressi in modo tale da abbassare il prezzo di carico se la correzione dovesse continuare.

Questa è esattamente la strategia che ho applicato durante la correzione dei mercati di aprile sul IT0006768466, realizzando un rendimento del 4,8% e del 5,4% in circa un mese.

Nel secondo caso (ottica da cassettista) si punta ad investire in un certificato che non andrà in autocall a breve, con l’obiettivo di ottenere un flusso cedolare elevato pur avendo sufficiente protezione del capitale.

Bisognerà quindi cercare un certificato che abbia l’autocall lontana con barriera autocall non troppo profonda (almeno per i primi anni), barriera cedola e capitale profonda e premio elevato, idealmente con alta frequenza (mensile o trimestrale). Questo tipo di investimento è particolarmente adatto in un momento di mercato in cui ci si aspetta un leggero rialzo o lateralità.

Ho applicato proprio questa strategia quando ho acquistato il DE000UJ44BV6 a fine aprile. Il rendimento realizzato ad oggi è di oltre il 2% in meno di 2 mesi.

Nel terzo caso (Metodo Jenga) l’idea è di sostituire le posizioni più aggressive del portafoglio (ad esempio i certificati su azioni ad alto rendimento) con un certificato su indici quando i mercati azionari sono alti e potrebbero subire delle correzioni significative.

In questo modo, se il rimbalzo continua, si riesce a guadagnare comunque dall’apprezzamento del certificato e dalle cedole (meno delle posizioni aggressive ma più della liquidità) ma, se dovesse esserci una forte correzione, il certificato su indici avrà una resilienza di prezzo maggiore rispetto ad un certificato più aggressivo.

Si tratta a tutti gli effetti di uno switch to improve (risk off).

Quando poi la correzione volgerà al termine, si potrà fare uno switch to improve (risk on) vendendo il certificato su indici e acquistando di nuovo certificati più aggressivi (che saranno scesi in modo molto più marcato rispetto al certificato su indici).

Questa strategia permette di abbassare il rischio quando i mercati sono fragili, limitando le perdite in fase di correzione, per poi aumentare di nuovo il rischio quando i mercati hanno corretto, aumentando il rendimento nella fase di rally.

Vedremo come utilizzare correttamente il Metodo Jenga con i certificati, azioni, obbligazioni e ETF in un video di approfondimento dedicato.

Per non perderti i prossimi video iscriviti al nostro canale YouTube.

Condividi su

Informazioni sull'autore

Ti è piaciuto l'articolo?

Non perderti neanche un contenuto, iscriviti subito alla newsletter gratuita di FreeFinance!

Iscriviti alla newsletter